アジア太平洋地域のグリーンビルディング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Green Buildings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937425

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

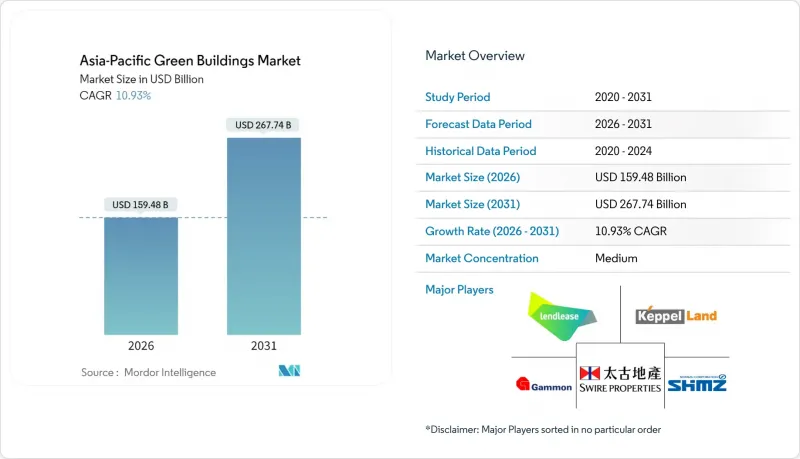

アジア太平洋地域のグリーンビルディング市場は、2025年に1,437億7,000万米ドルと評価され、2026年の1,594億8,000万米ドルから2031年までに2,677億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは10.93%と見込まれます。

政策の厳格化、企業のネットゼロ目標の持続的推進、エネルギー価格変動の実質的コストにより、グリーン仕様はプレミアム追加機能ではなく、プロジェクトの基本要件として位置づけられています。中国は規模面で主導権を維持する一方、インドの13.02%という加速的なCAGRは、急成長する南アジアの需要拠点への地理的シフトを浮き彫りにしています。ビルシステム統合、スマートHVAC導入、成熟しつつあるグリーンファイナンスが、堅調なサプライヤーパイプラインを支え、短期的なサプライチェーン摩擦の影響を緩和しています。認証障壁が既存企業に有利に働くため競合激度は中程度ですが、デジタルディスラプターがパフォーマンス・アズ・ア・サービスモデルを通じて価値獲得の在り方を再構築しつつあります。

アジア太平洋地域のグリーンビルディング市場動向と洞察

建築物エネルギー基準の強化がコンプライアンス主導の成長を促進

中国「GB 55015-2021」、日本の改正建築物省エネルギー法、インド「2024年省エネルギー建築基準」などの義務化基準により、法令でグリーン技術導入が義務付けられるプロジェクト対象範囲が拡大しています。開発業者は現在、コンセプト設計段階で性能モデリングを組み込んでいます。これは、基準不適合がプロジェクト承認の遅延や再販制限リスクにつながるためです。その結果、プレハブ外壁メーカーやスマート空調システム供給業者は受注が安定し、生産能力の拡大が進み、単価コストの圧迫が緩和されています。中国ではさらに、地方当局が入居後のエネルギー監査を補助しており、建設段階の基準から使用時の性能指標への移行を後押ししています。これらの相乗効果により、規制、検証、調達基準が相互に強化し合うエコシステムが形成され、アジア太平洋地域のグリーンビルディング市場は自主的な導入を超えて加速しています。

企業のESG方針がポートフォリオ戦略を変革

キャピタランドのネットゼロカーボン公約やスワイア・プロパティーズの12億米ドル規模のサステナビリティ連動型融資は、資金調達条件が測定可能な建築性能に依存するようになった好例です。アジア主要デベロッパーの役員報酬は「科学に基づく目標イニシアチブ」のマイルストーンと連動し、脱炭素目標がコーポレートガバナンスに組み込まれています。大手多国籍企業は標準化された建物評価テンプレートを活用し、これを現地サプライチェーンに展開することで、下請け業者に能力向上を迫っています。そうでなければ取引停止のリスクが生じます。高効率チラーやスマートセンサーのポートフォリオ横断的な調達により数量割引が実現され、小規模プロジェクトの導入障壁が低下しています。こうしたネットワーク効果により、アジア太平洋地域のグリーンビルディング産業がサービス提供可能な市場規模は、目玉となる旗艦開発プロジェクトをはるかに超えて拡大しています。

資本コストの割増が二次市場導入を制約

インドネシアでは、輸入ファサード部品と現地試験施設の不足により、最大30%のコストプレミアムが継続しています。中小銀行は、主要都市以外では認証済み建物の再販実績が乏しいため、建設融資に高いリスクプレミアムを反映させています。開発業者はプロフォーマ収益を確保するため仕様水準を妥協し、環境効果と市場評価を低下させています。堅牢な二次市場データが不足しているため、評価専門家は保守的な査定前提を採用せざるを得ず、資金調達課題が継続しています。この状況は、価格に敏感な地域におけるアジア太平洋地域のグリーンビルディング市場浸透を短期的に抑制する要因となります。

セグメント分析

建築システム分野は2025年にアジア太平洋地域のグリーンビルディング市場シェアの40.85%を占め、2031年までCAGR11.73%で拡大が見込まれます。この成長は、予測保全とリアルタイム負荷分散に人工知能アルゴリズムを適用するインテリジェントHVACプラットフォームに起因し、エネルギー消費強度の測定可能な削減を実現します。供給業者は、オンサイト太陽光発電、蓄電池、デマンドレスポンス機能を統合し、建物が静的な消費者ではなく柔軟なグリッド参加者として機能することを可能にしております。外装製品は、建築外皮の革新により、多様な気候帯に適した断熱性と美的多様性を兼ね備えることで、規模においてこれに続きます。内装製品は、低VOC材料やサーカディアン照明など、居住者の健康増進特性を推進し、パンデミック後の健康への期待に沿うものであります。新興の「その他」カテゴリーには、建築物一体型太陽光発電(BIPV)などが含まれ、アジア太平洋地域のグリーンビルディング市場を再構築し続ける革新的な素材のパイプラインを裏付けています。

統合プラットフォームは、制御機能を統一ダッシュボード下に集約することで試運転の複雑さを低減します。この機能は、増大する報告義務の達成を担う施設管理チームからますます高く評価されています。標準化されたデジタルツインは遠隔性能監査を可能にし、システムベンダーの引き渡し後のサービス収益を強化します。炭素価格制度が普及する中、料金最適化制御アルゴリズムは調達入札における重要な差別化要因となり、統合ビルシステムプロバイダーの競争優位性をさらに高めています。外装・内装製品は勢いを維持しているもの、年間成長率は主力システムカテゴリーに後れを取っており、同カテゴリーは現在アジア太平洋地域のグリーンビルディング市場の中核収益源となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察と市場力学

- 市場概要

- 市場促進要因

- 建築物エネルギー基準、グリーン基準、および長期的な脱炭素化目標の強化

- 企業のESG/ネットゼロ目標がポートフォリオ全体のアップグレードを推進

- エネルギー価格の変動性およびライフサイクル運用コスト削減への重点化

- 拡大するグリーンファイナンス(税制優遇措置、グリーンボンド、サステナビリティ連動型融資)

- 認証済み資産に対する市場の選好性、それに伴う賃料および評価プレミアムの支援

- 市場抑制要因

- 初期資本コストの高さと二次市場における回収期間の不確実性

- 技能不足および認定材料・技術の供給不均衡

- 管轄区域ごとに分断された規制、インセンティブの分断、および評価手法の不統一

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 外装製品

- 内装製品

- 建築システム

- その他

- エンドユーザー別

- 住宅

- マンション・分譲マンション

- 別荘・戸建住宅

- 商業

- オフィス

- 小売り

- 物流

- 公益機関

- その他(産業用不動産、ホスピタリティ不動産など)

- 住宅

- 建設段階別

- 新築

- 改修

- 国別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lendlease

- Keppel Land

- Shimizu Corporation

- Swire Properties

- Gammon Construction

- CapitaLand

- Sino Group

- WSP

- Obayashi Corporation

- Sun Hung Kai Properties

- Mitsubishi Estate

- Daiwa House

- China State Construction Eng. Corp.

- CSCEC Green Building

- SK Ecoplant

- LIXIL Group

- Kingspan Group

- Tata Projects

- Gensler

- GreenA Consultants

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日