|

市場調査レポート

商品コード

1937400

東南アジアのコンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)South-East Asia Consulting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 東南アジアのコンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 160 Pages

納期: 2~3営業日

|

概要

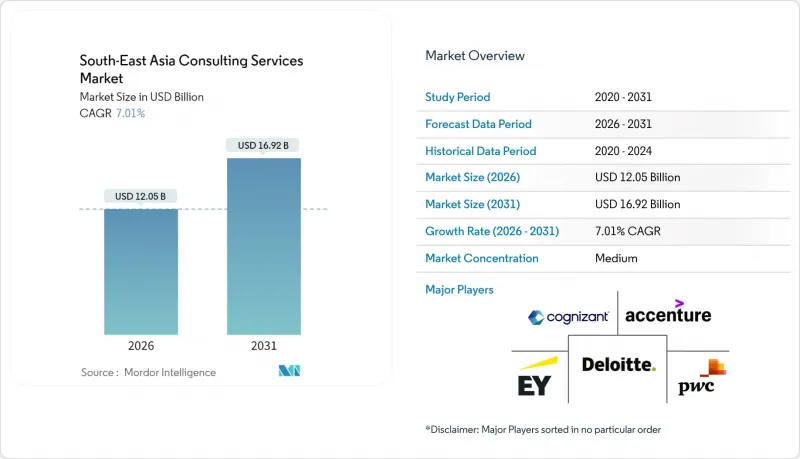

東南アジアのコンサルティングサービス市場規模は、2026年に120億5,000万米ドルと推定されています。

これは2025年の112億6,000万米ドルから成長した数値であり、2031年には169億2,000万米ドルに達すると予測されています。2026年から2031年にかけては、CAGR 7.01%で拡大が見込まれています。

ASEAN10カ国全体でコンサルティング需要を拡大する主な要因は、政府主導の堅固なデジタル化ロードマップ、義務化されたサステナビリティ報告、そして中小企業の急速な形成です。レガシーアプリケーションの近代化とAIプラットフォーム統合を急ぐ企業は、ITおよびデジタルコンサルティング分野に最大の支出を集中させています。一方、透明性の高い環境情報開示の推進は、サステナビリティおよびESGコンサルティングの需要拡大を後押ししています。同時に、単発プロジェクトからサブスクリプション型アドバイザリーモデルへの転換が進み、継続的な支援を求めるクライアントのニーズに応じて収益サイクルが再構築されています。クラウドネイティブのデリバリーと独立系人材プラットフォームを活用する専門コンサルティング会社が、価格と機動力において既存企業に課題を突きつけています。また、中国+1サプライチェーンの再編により製造業がベトナム、タイ、マレーシアへ進出する中、国境を越えた規制対応業務の需要が創出されています。

東南アジアのコンサルティングサービス市場の動向と洞察

デジタルファースト変革プログラム

シンガポールの「スマートネイション構想」やマレーシアの「デジタル投資局」といった政府プログラムは、地域全体の変革プロジェクトに総額480億米ドルを投入しています。インドネシアが27,000の公共セクターアプリを9つのスーパーアプリに統合する計画は、専門的な助言を必要とする変更管理、サイバーセキュリティ、クラウド移行業務の複雑さを如実に示しています。シンガポールのAnalytics.govプラットフォームは、現在1,600人以上の公共部門ユーザーを支援しており、データガバナンス、AIモデルの構築、複数機関のプロセス調整に必要なコンサルティング業務の重要性を浮き彫りにしています。タイ電力公社は送電網最適化にPLEXOSを採用し、エネルギー事業全体で資源計画コンサルティングの需要が高まっていることを示しています。これらの取り組みは、エンタープライズアーキテクチャ、ガバナンス、人材スキル向上に関する複数年にわたる契約が、東南アジアのコンサルティングサービス市場において安定した収益源となる理由を実証しています。

中小企業とスタートアップの急成長が求める拡張性のある助言

ASEAN企業の97%を占める中小零細企業(MSME)は3,000億米ドルの資金不足に直面しており、政府や支援機関がコンサルティング支援へのアクセスを補助しています[HSBC.COM]。従来の1日あたり350~1,500米ドルを大幅に下回るサブスクリプションモデルが普及し、起業家は独立専門家による1日250~1,600米ドルのオンコール指導を確保できるようになりました。InnoVen Capitalによる190件の融資で支えられるベトナムのベンチャーエコシステムは、高成長スタートアップにおける資金調達、ユニットエコノミクス、市場参入戦略コンサルティングへの需要の高さを示しています。ASEAN社会企業開発プログラム4.0などの制度的プログラムは、最大4万米ドルのトレーニングとシード助成金を提供し、コンサルティング顧客基盤をさらに拡大しています。創業者が持続可能な収益性を優先する中、資本効率やESG統合に精通したコンサルタントへの需要が高まっており、東南アジアのコンサルティングサービス市場の長期的な成長勢いを強化しています。

企業内コンサルティング部門の拡充

DBSなどの金融機関は、日常的な分析業務、サイバーセキュリティ、DevOps業務において外部アドバイザーへの依存度を低減するため、社内のデジタル変革チームを育成しています。こうした専属部門は組織的な知見を蓄積し、企業文化と緊密に連携することで、実行速度において外部コンサルタントと同等かそれ以上の成果を上げるケースが増えています。このモデルを採用する企業が増えるにつれ、日常的なアドバイザリー業務の一部が社内へ移行し、コモディティ化されたサービスの収益成長は鈍化しています。しかしながら、複雑な複数市場にわたる変革、不慣れな規制変更、独立した取締役会による監査などには、依然として外部の客観性が求められ、高付加価値案件の需要は維持されています。コンサルティング企業は、専門性の深化や、社内チームでは再現が困難な成果連動型契約の提供によって対応しています。

セグメント分析

IT・デジタルコンサルティングは2025年収益の37.02%を占め、企業がレガシースタックの廃止、クラウドネイティブアーキテクチャの採用、AIワークロードの展開を急ぐ必要性を浮き彫りにしています。東南アジアにおけるこのセグメントのコンサルティングサービス市場規模は、ハイパースケールクラウド投資と公共部門のデジタル化要請に伴い、着実な拡大が見込まれます。サステナビリティ・ESGコンサルティングは17.55%のCAGRで成長し、シンガポールの2025年ESG報告義務化や、FTSEラッセル基準に準拠したタイのSET ESGレーティング再ブランド化により勢いを増しています。クライアントはデジタルとESGを統合したロードマップを強く求めるため、企業は技術者にカーボンアカウンティングフレームワークのクロストレーニングを実施しています。戦略・業務コンサルティングは製造業の「中国+1」戦略シフトの恩恵を受け、リスク・コンプライアンス顧問はデータローカライゼーション法の相違による展開アーキテクチャの分断を活用しています。HRコンサルティングは技術職の30~70%が未充足である状況下で堅調を維持し、人材分析や労働力計画プロジェクトを推進しています。

コンサルティング企業は現在、AIコパイロットをデリバリーに組み込み、文書レビューやシナリオモデリングを自動化することで、スプリントサイクルを短縮しアドバイザリーマージンを向上させています。Tact Social Consultingのような企業はハイパースケーラーと提携し、クラウドクレジットとESGアドバイザリーをバンドルすることで、タイ全土で企業パイロット案件を獲得しています。成果ベースの料金体系が時間単価モデルに取って代わる中、プロバイダーはコスト削減、リスク軽減、またはカーボン削減指標を通じて価値を定量化しており、透明性を求めるCFOの共感を呼ぶアプローチとなっています。東南アジアのコンサルティングサービス市場において、デジタルアドバイザリー収益のシェアは、サステナビリティ業務の急増にもかかわらず、2031年まで35%以上を維持すると予測されています。これは、テクノロジーとESGの要請を融合した持続的な二本立ての成長パターンを示しています。

金融サービス分野は2025年の支出の27.05%を占め、包括的なデジタルバンキングロードマップ、オープンAPI対応、厳格なマネーロンダリング対策が基盤となっています。タイのKBank傘下KBTGやベトナムのMSB-Backbase提携は、オムニチャネルプラットフォームやAI搭載与信エンジンへの機関投資の象徴です。エネルギー・公益事業分野は14.06%のCAGRで最速の拡大を示し、タイのPLEXOS導入やインドネシア東ジャワ初のデジタル変電所など、送電網近代化と再生可能エネルギー統合プロジェクトが牽引しています。製造業コンサルティング需要は、電子機器・自動車企業がサプライチェーンの再構築を進める中で急増。一方、通信事業者は5Gやデータセンター拡充に高額設備投資を集中させ、インフラアドバイザリーを引き寄せています。

政府・公共セクター向け案件は、インドネシアにおける9つのスーパーアプリ統合により急増し、プログラム管理オフィス、サイバーセキュリティ、サービス設計の専門知識に対する需要が高まっています。小売・Eコマース分野では、モバイルウォレットが2025年までに4億4,000万アカウントに増加すると予測される中、顧客体験の再設計と不正分析に焦点が当てられています。医療提供者は、請求処理時間の短縮と患者トリアージの改善を目的としたクラウド移行を推進しており、HIPAA準拠の代替ソリューションやレガシーシステム廃止に関するコンサルティングの機会が生まれています。これらの分野が相まって堅調な案件パイプラインを維持しており、東南アジアのコンサルティングサービス市場がアジア新興経済圏におけるアドバイザリー事業の中心地であることを改めて示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 市場促進要因

- デジタルファースト変革プログラム

- 中小企業およびスタートアップの急成長に伴い、拡張性のあるコンサルティング需要が高まっています

- AI、アナリティクス、クラウドプラットフォームの導入状況

- 政府のデジタル経済ロードマップと外国直接投資(FDI)流入

- ESG報告義務化が持続可能性アドバイザリーを促進

- 中国+1サプライチェーンの再編とASEANへの移行

- 市場抑制要因

- 企業内コンサルティング部門の構築

- コモディティ化された提供による価格下落

- バイリンガルの専門知識を持つ人材の不足

- データ主権と居住地に関する障壁

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界エコシステム分析

- 主要使用事例と事例研究

- マクロ経済動向の評価

- 投資分析

第5章 市場規模と成長予測

- サービスタイプ別

- 人事コンサルティング

- 金融コンサルティング

- ITおよびデジタルコンサルティング

- 戦略・業務コンサルティング

- リスク・コンプライアンスコンサルティング

- サステナビリティおよびESGコンサルティング

- エンドユーザー業界別

- 金融サービス

- ライフサイエンス・ヘルスケア

- IT・通信

- 政府・公共部門

- エネルギー・公益事業

- 製造業

- 小売・電子商取引

- コンサルティング形態別

- プロジェクトベースのアドバイザリー

- 顧問契約型アドバイザリー

- マネージドサービス/アウトソーシング

- アドバイザリー・アズ・ア・サービス(サブスクリプション)

- 企業規模別

- 中小企業(SMEs)

- 大企業

- 国別

- シンガポール

- インドネシア

- タイ

- ベトナム

- フィリピン

- マレーシア

- 東南アジアその他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Deloitte Touche Tohmatsu Limited

- PricewaterhouseCoopers International Limited(PwC)

- Ernst and Young Global Limited

- KPMG International Limited

- McKinsey & Company, Inc.

- Boston Consulting Group, Inc.

- Bain & Company, Inc.

- Cognizant Technology Solutions Corporation

- Tata Consultancy Services Limited

- Wipro Limited

- Mercer LLC

- Aon plc

- Protiviti Inc.

- A.T. Kearney, Inc.

- Roland Berger Holding GmbH

- L.E.K. Consulting LLC

- Frost & Sullivan, Inc.

- RSM International Limited

- YCP Holdings Limited