アフリカのサイバーセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Africa Cybersecurity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937396

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

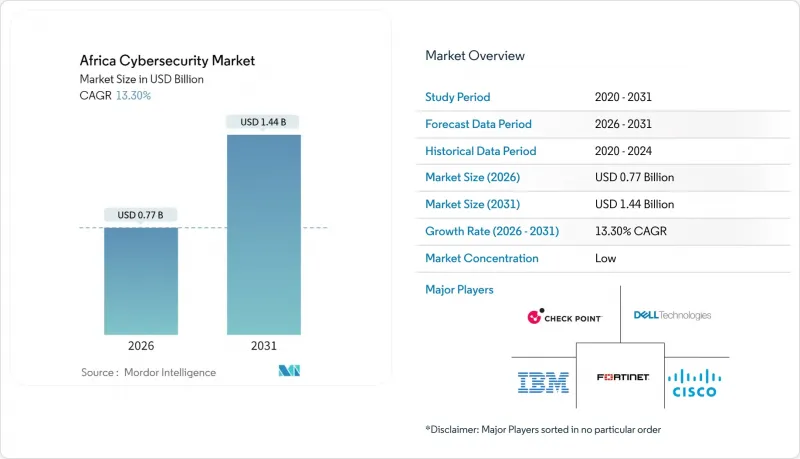

アフリカのサイバーセキュリティ市場は、2025年の6億8,000万米ドルから2026年には7億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR13.3%で推移し、2031年までに14億4,000万米ドルに達すると予測されています。

この急速な成長は、大陸における海底ケーブルの整備拡大、クラウドデータセンターの拠点拡充、地域データ保護法の強化に直結しています。ケニアにおけるマイクロソフトとG42による10億米ドル規模のデジタルエコシステムプログラムなど、ハイパースケーラー企業の投資により、調達基準が単体ソリューションから多層的なクラウドネイティブセキュリティプラットフォームへと移行しています(microsoft.com)。企業はまた、人口10万人あたり2名未満という認定専門家の慢性的な不足に直面しており、多くの企業がマネージドセキュリティサービスプロバイダーへの依存を余儀なくされています。ナイジェリアのNDPAや南アフリカのPOPIAといった法律に基づく規制の調和は、多国籍企業にデータ処理の現地化と国境を越えたガバナンス管理の統一を迫っています。一方、モバイルマネーの普及により詐欺被害リスクが高まっており、金融サービス全体においてAI駆動型生体認証とマネーロンダリング対策分析が不可欠となっています。

アフリカサイバーセキュリティ市場の動向と洞察

サハラ以南アフリカ地域におけるモバイルマネープラットフォームの急速な普及

2024年には、不正検知エンジンにより生体認証詐欺率が16%と判明し、これはユーザー登録時の水準の4倍に相当します。これは、SIMスワップや多層的な資金洗浄チェーンを通じて、身元情報窃取グループが認証情報を侵害している実態を浮き彫りにしています。東アフリカでは、基準を満たさない身分証明書や脆弱な検証システムが原因で、拒否率が最大27%に達しています。2024年にはウガンダだけでモバイルマネー詐欺による被害額が320万米ドルに達し、AI駆動型異常検知ツールや動的生体認証チェックの導入が急増。これによりサイバーセキュリティはコンプライアンスコストではなく、金融包摂を促進する成長基盤として位置付け直されました。

国家データ保護規制の拡大

ナイジェリアの2023年データ保護法は、調査対象組織の92%が12ヶ月以内にセキュリティ管理を強化する契機となりました。一方、Meta社への2億2,000万米ドルの罰金処分は、規制当局が非遵守に対して実質的な罰則を課す意思を示しています。ケニアが世界のサイバーセキュリティ指数で第1位にランクインしたこと、および2025年第1四半期に25億件の脅威が検知された事実は、早期の法整備が国家のリスク態勢をいかに強化するかを改めて示しています(technext24.com)。このため多国籍企業は、統一された大陸規模のガバナンス枠組みと地域特化型データ処理ハブへの移行を進めています。

認定サイバーセキュリティ人材の深刻な不足(人口10万人あたり2名未満)

ナイジェリア単独でも2030年までに3万人の専門家増員が必要ですが、南アフリカでは既に中堅職のクラウドセキュリティ高給職が786,648ランド(4万1,400米ドル)を超え、現地企業のコストを押し上げています。企業は人的ボトルネックを解消するため、サービスとしてのセキュリティオペレーションセンター(SOCaaS)モデルと自動化を導入しています。国連開発計画(UNDP)やカーネギーメロン大学のコンテストが新たな人材を育成しているもの、両者の年間育成規模を合わせても2,000名に満たず、構造的な人材不足が解決策の導入を遅らせています。

セグメント分析

アフリカのサイバーセキュリティ市場では、2025年にソリューション収益が全体の67.60%を占めましたが、マネージドセキュリティサービスは18.2%のCAGRで拡大しており、アウトソーシング運用への決定的な移行を反映しています。人材不足に直面する企業は、脅威ハンティング、コンプライアンス監視、インシデント対応を単一契約で統合した包括的なSOC-as-a-Serviceバンドルを好みます。このアウトソーシングの動向は、ハイパースケーラーとの提携によりAI搭載検知スタックの優位性を活かすLiquid C2などの地域プロバイダーの利益率拡大に寄与しています。一方で、ソリューションサブセグメントはオープンソース代替品による価格圧力に直面しており、ベンダーは付加価値分析機能や規制対応ツールキットの組み込みを促進しています。

プロフェッショナルサービス収益は、広範なサービス構成の中で最も急速に増加しています。これは企業が複数管轄区域にわたるプライバシー法に対応するためです。コンサルタントは現在「導入+トレーニング」モジュールをパッケージ化し、クライアントが基準となるギャップ評価から監査可能なコンプライアンス達成までを、数年ではなく数ヶ月で実現できるよう支援しています。したがってアフリカのサイバーセキュリティ市場では、支出構造の収束が見られます。ハードウェアとソフトウェアライセンスは基盤的要素であり続けますが、契約ベースのマネージドサービスが増加分の成長を主導し、買い手とベンダー双方の予測可能性を高めています。

オンプレミスアーキテクチャは2025年の支出の55.10%を占め、従来のデータセンター基盤を反映していますが、クラウド導入は2031年までにCAGR14.0%で推移しています。ワークロードが地域のハイパースケーラーゾーンへ移行するにつれ、新たな境界定義が生じ、従来のファイアウォールでは不十分となっています。タイムバンク(TymeBank)などの金融サービス分野の先駆者は、完全クラウド展開型デジタル銀行がPCI-DSS(ペイメントカード業界データセキュリティ基準)要件を満たしつつ機能リリースサイクルを加速できることを実証しています。これに伴い、セキュアアクセスサービスエッジ(SASE)フレームワークがパッチワーク状のVPNスタックに取って代わることで、クラウド提供型制御機能のアフリカサイバーセキュリティ市場規模は2031年までに6億5,000万米ドルを超えると予測されます。

公共部門のワークロードは、データ主権条項により市民記録のローカル保存が義務付けられる場合が多いため、ハイブリッド形態を維持しています。ナイジェリアやエジプトのローカルクラウド事業者は、現地通貨建てでの請求により外国ベンダーに対する通貨変動の優位性を活用し、予測可能なコスト構造を必要とする政府機関や通信事業者テナントを惹きつけています。彼らのバンドル型セキュリティ制御は、クラウドホスティングチャネルの増分収益を国内サイバーセキュリティベンダーへ効果的に誘導するものであり、地域エコシステムを強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サブサハラアフリカ地域におけるモバイルマネープラットフォームの急速な普及

- 国家データ保護規制の拡大(NDPR、DPA-ケニア、POPIA)

- 世界銀行DE4Aデジタル公共インフラ資金調達

- 2AfricaおよびEquianoケーブル上陸による帯域幅拡大と攻撃対象領域の拡大

- ギニア湾岸地域における石油・ガス産業のOTサイバーセキュリティ需要

- ハイパースケーラーのデータセンター展開がクラウドネイティブセキュリティを推進

- 市場抑制要因

- 認定サイバーセキュリティ人材の深刻な不足(人口10万人あたり2名未満)

- レガシーSS7ベースの通信インフラ

- 分断された政府調達と長い販売サイクル

- 中小企業のサイバー保険普及率の低さ

- 重要な規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要使用事例と事例研究

- 市場のマクロ経済的要因への影響

- 投資分析

第5章 市場規模と成長予測

- 提供別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラストラクチャ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- その他のサービス

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- BFSI

- ヘルスケア

- ITおよび通信

- 産業・防衛

- 製造業

- 小売・電子商取引

- エネルギー・公益事業

- その他

- エンドユーザー企業の規模別

- 中小企業(SMEs)

- 大企業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- Check Point Software Technologies Ltd.

- Fortinet Inc.

- Palo Alto Networks Inc.

- IBM Corporation

- Dell Technologies(SecureWorks)

- Broadcom Inc.(Symantec)

- Trend Micro Inc.

- Sophos Group plc

- Kaspersky Lab

- Darktrace plc

- CyberArk Software Ltd.

- Dimension Data(NTT Ltd.)

- Liquid Intelligent Technologies(Liquid C2)

- BCX

- Silensec

- ESET

- Palo Alto Networks(Prisma)

- Huawei Technologies Co. Ltd.

- Oracle Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日