アフリカの自動車用エンジンオイル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Africa Automotive Engine Oils - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937384

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

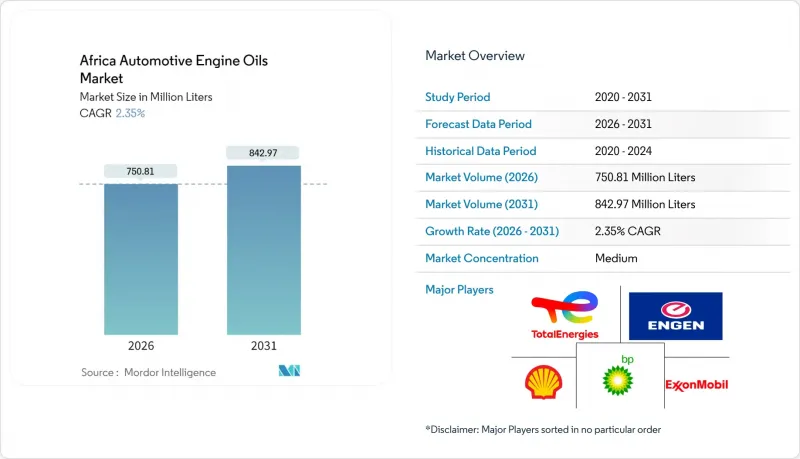

アフリカ自動車用エンジンオイル市場は、2025年に7億3,357万リットルと評価され、2026年の7億5,081万リットルから2031年までに8億4,297万リットルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは2.35%と見込まれます。

市場拡大は、持続的な車両台数の増加、産業化の進展、および製品構成における単一粘度鉱物油から多粘度合成油への段階的な移行に依存しています。しかしながら、南アフリカ、ケニア、ナイジェリアにおける製油所の操業停止が続いているため、現地での基油供給が逼迫し、輸入への依存度が高まっています。これにより、ブレンダー企業は世界のトレーダーとの供給契約の再交渉を迫られています。並行して存在する偽造品流通経路は正規需要を侵食し続けており、主要ブランドはシリアル化、改ざん防止包装、整備士向けトレーニング制度への投資を迫られています。総合的に見れば、市場の安定した需要基盤、拡大する流通ネットワーク、燃料・排出ガス基準に関する規制の整合性により、インフラ面の課題はあるもの、中期的な見通しは良好です。

アフリカ自動車エンジンオイル市場の動向と洞察

自動車保有台数の増加と路上車両規模の拡大

アフリカにおける自動車普及率は住民1,000人あたり44台と低く、フリート拡大の余地が大きいことを示しています。モロッコの輸出志向型製造拠点に加え、ガーナやルワンダにおける国内組立の増加が、工場出荷時およびアフターマーケット向けオイル消費量の増加を加速させています。ケニアでは輸入車両の96%、エチオピアとナイジェリアでは販売台数の80%が中古車であり、交換間隔が短い従来型オイルの需要を支えています。人口動態も同様に決定的要因です。アフリカ人の75%が35歳未満であり、個人の移動手段に対する需要を牽引しています。予測モデルによれば、大陸全体の4,500万台規模の車両保有台数は20年以内に3倍に増加する可能性があり、これはエンジン潤滑油製品に対するベースライン需要の直接的な増加につながります。

拡大する自動車アフターマーケットと整備意識

携帯電話普及率が65%を超えることで、5億人以上の加入者に製品情報を届けられるようになり、ドライバーの潤滑油に関する知識が向上しています。整備工場ではソーシャルメディアやSMSキャンペーンを活用し、オイル交換リマインダーやブランドプロモーションを推進。これにより消費者の嗜好は、真正性を確認できる機能を備えた高級包装製品へと徐々に移行しています。ケニアの潤滑油消費量5万3,500トンは、国内需要の87%が商用車および自家用車の用途で占められている実態を示しています。消費者が適切なオイル選択と車両総運用コストの低減を結びつけ始めたことを受け、ブランドオーナーは整備士向けロイヤルティプログラムを展開。研修、販売促進資材、小容量パッケージのインセンティブを組み合わせ、高利益率のマルチグレードオイルへの買い替えを促進しています。

中古油の違法な大量輸入が新品需要を圧迫

密輸品や偽装潤滑油は品質検査を回避し、正規品価格を最大40%も下回るため、正規販売業者の利益率を損なっています。ナイジェリア潤滑油ブレンダー協会によれば、高硫黄偽造油が一般市場と正規サービスセンター双方に流入し、エンジンの早期摩耗を招くとともにブランド信頼を損ねています。タンザニアの規制当局は、2017年に消費された3,700万リットルのうち3分の1が、偽造認証ステッカーを貼付した無認可業者によるものであることを突き止めました。このような流出は需要予測を歪め、在庫計画を複雑化させ、ブランド所有者に公共啓発キャンペーンや法的執行支援への資金投入を強いる結果となっています。

セグメント分析

乗用車用エンジンオイル(PCMO)は、2025年時点でアフリカ自動車エンジンオイル市場の54.92%のシェアを維持しました。このセグメントは、5,000~8,000kmという比較的短い交換間隔と、非公式ワークショップで整備される車両を含む幅広い消費者基盤の恩恵を受けています。一方、大型車用エンジンオイル(HDMO)は、車体1台あたりの使用量が不釣り合いに多く(連結トラックでは最大40リットル)、車両台数が少なくても市場に大きく貢献しています。二輪車用エンジンオイルは、ベースは小さいもの、ケニア、ウガンダ、ナイジェリアにおける二輪車の普及とラストマイル配送エコシステムを背景に、2.58%のCAGRで最も高い成長勢いを見せています。粘度グレードの推移は漸進的な近代化を示しています。単一粘度SAE40のシェアは2026年までに37%へ低下する見込みで、乗用車・商用車双方において多粘度15W-40の採用が拡大しています。プレミアムOEM認定の5W-30合成油は、正規ディーラーが保証遵守の基盤となる主要都市圏で台頭しつつあります。自動車用エンジンオイル市場規模の大半は、PCMO(乗用車用)、HDMO(商用車用)、二輪車用オイルが占めており、車種構成や整備慣行の違いが成長のダイナミクスに反映されています。

港湾と内陸消費拠点を結ぶ商業輸送回廊では二次的影響が顕著です。過積載トラック、粉塵環境、変動する燃料品質が潤滑油への酸化ストレスを増大させ、フリート運営者はCI-4やCK-4カテゴリーに共通する強力な添加剤パッケージを好む傾向にあります。並行して、BoltやUberなどのライドシェアサービスは都市部での高頻度使用サイクルを増加させ、厳格な揮発性・堆積物制御パラメータを満たすPCMOの需要を高めています。政府の車両更新計画が現地組立バスを優先する中、需要弾力性は大量消費型のHDMO(重油)へ移行し、アフリカ自動車エンジンオイル市場におけるPCMO(軽油)の数量的優位性にもかかわらず、HDMOの戦略的重要性を強化しています。延長交換間隔を謳う合成油ブレンドは、フィルターパッケージやデータロギングサービス契約とのバンドル販売が増加しており、ライフサイクル管理提案の基盤を築いています。

アフリカ自動車エンジンオイル市場レポートは、樹脂タイプ(乗用車用エンジンオイル、大型車用エンジンオイル、二輪車用エンジンオイル)、基油(鉱物油、合成油、半合成油、バイオベース油)、地域(南アフリカ、エジプト、ナイジェリア、その他のアフリカ諸国)別に分類されています。市場予測は数量(リットル)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車所有台数の増加と路上走行車両数の拡大

- 拡大する自動車アフターマーケットとメンテナンス意識

- 工業化とインフラ整備の進展

- 先進エンジンの導入と排出ガス規制の強化

- プレミアムおよび合成潤滑油への移行

- 市場抑制要因

- 使用済み油の不法な大量輸入が新品需要を抑制しております

- 燃料補助金の財政的撤廃がVKT成長を阻害

- サプレフ社およびLOBP社の閉鎖に伴う基油供給の逼迫

- バリューチェーンと流通チャネル分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

- 規制の枠組み

- 自動車産業の動向

第5章 市場規模と成長予測

- 樹脂タイプ別

- 乗用車用エンジンオイル(PCMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- 単一粘度グレード

- その他のグレード

- ヘビーデューティモーターオイル(HDMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- 単一粘度グレード

- その他のグレード

- オートバイ用エンジンオイル(MCO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- 単一粘度グレード

- その他のグレード

- 乗用車用エンジンオイル(PCMO)

- 基油別

- 鉱物油

- 合成油

- 半合成油

- バイオベース

- 地域別

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)**/順位分析

- 企業プロファイル

- Afriquia

- Astron Energy Pty Ltd

- BP plc(Castrol)

- Chevron Corporation

- Engen Petroleum Ltd

- Exxon Mobil Corporation

- FUCHS

- Gulf Oil International

- LUKOIL

- Motul

- Oando PLC

- OLA Energy

- PETRONAS Lubricants

- Shell plc

- TotalEnergies

- Saudi Arabian Oil Co.

第7章 市場機会と将来の展望

第8章 CEOのための主要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日