自動車用エンジンオイル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Engine Oils - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911338

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

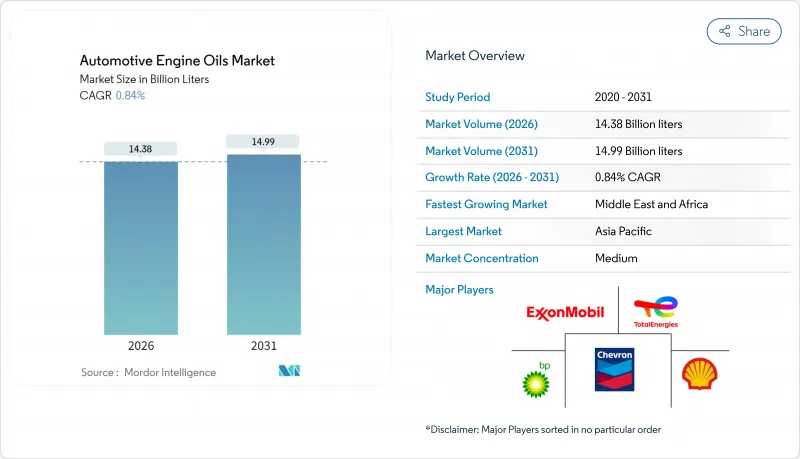

世界の自動車用エンジンオイル市場は、2025年の142億6,000万米ドルから2026年には143億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR 0.84%で推移し、2031年までに149億9,000万米ドルに達すると予測されております。

より厳格な排出ガス規制の継続的な施行、OEMメーカーによる低粘度合成油グレードへの急速な移行、新興経済国における自動車保有台数の急増が相まって、この慎重な拡大を支えています。デジタル小売、電子メンテナンスプラットフォーム、ロングドレインオイル仕様も収益構成を再定義し始めており、コスト重視の分野では鉱物油が依然として主流である一方、付加価値の高い配合が促進されています。一方、偽造リスク、原油価格の変動、廃油規制の強化が短期的な利益見通しを抑制しており、サプライチェーンのトレーサビリティ強化と循環型経済への投資が促されています。

世界の自動車用エンジンオイル市場の動向と洞察

排出ガス規制と燃費基準の強化が低粘度合成油を牽引

API SQおよびILSAC GF-7規格が2025年3月に導入され、実証済みの燃費向上効果を義務付けることで、需要は0W-20および5W-30の合成油グレードへシフトしています。欧州ACEAの2024年改訂版も同様の要件を反映しており、OEMメーカーはユーロ7およびCAFE基準を達成するため、低粘度オイルを工場出荷時に充填しています。消費者の採用はOEMのガイダンスに従うため、販売価格が高い場合でも、鉱物油製品から合成製品への数量ベースでの移行が強化されています。

デジタルクイックルーブとEコマースチャネルによる普及拡大

2024年までに、成熟市場における消費者向けオイル販売の約5分の1がオンラインプラットフォームで取り扱われる一方、モバイルクイックルーブアプリは遠隔診断によりサービスサイクルを最適化しました。フックス社の東南アジア展開では、IoTセンサーとフリート向け自動再注文機能を組み合わせ、デジタル化が流通の摩擦を低減し合成油の価値提案を浮き彫りにする実例を示しています。

発展途上市場における偽造品・低品質潤滑油

新興国数カ国では、偽造製品が流通量の最大15%を占めています。シェル社はブロックチェーン追跡とQRコードによるパッケージ認証を導入しましたが、これらのシステムはコスト増を招き、小売業者への教育も必要です。高価格帯のプレミアム合成油は、その高額性ゆえに最もリスクに晒されています。

セグメント分析

乗用車用エンジンオイルは、OEM工場充填とクイックルーブネットワークが需要を支え、2025年の自動車エンジンオイル市場シェアの61.85%を占めました。二輪車用エンジンオイルはアジア太平洋地域の二輪車需要急増を受け、2031年までCAGR0.94%で最も急速な拡大ペースを示しました。日本およびインドのOEMメーカーが高回転時の熱サイクルに耐え、交換間隔を延長する合成油ブレンドを指定する動きから、二輪車用オイルの高級化が進んでいます。複数カテゴリーを扱うメーカーは調達規模と流通チャネルの優位性を獲得しています。

第二層のヘビーデューティモーターオイルは長距離輸送車両向けに供給され安定していますが、電動化に伴う不確実性に直面しています。しかしながら、テレマティクスを活用したオイル交換計画や排気後処理装置は、特に充電インフラが未成熟な地域において、潤滑油の価値提案を維持しています。

世界の自動車エンジンオイルレポートは、製品タイプ(乗用車用エンジンオイル、ヘビーデューティーエンジンオイル、二輪車用エンジンオイル)、基油(鉱物油、合成油、半合成油、バイオベース油)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は数量(リットル)単位で提供されます。

地域別分析

アジア太平洋地域は2025年の販売量の43.36%を占め、中国における2,610万台の自動車生産とインドの二輪車ベース拡大が牽引しました。東南アジア諸国が追加的な成長をもたらし、主要都市における都市部EV普及率が35%を超える中、中国のICE(内燃機関)成長鈍化を相殺しています。

中東・アフリカ地域は2031年までCAGR2.17%で最も急速に成長します。サウジアラビアの「ビジョン2030」インフラプロジェクト、アラブ首長国連邦(UAE)の物流網拡大、ナイジェリアの新たな組立生産が相まって、乗用車・商用車両方のフリート向け潤滑油需要を刺激します。湾岸協力会議(GCC)域内での規格統一が進み越境製品流通は円滑化していますが、偽造品対策や使用済みオイル管理は遅れています。

北米と欧州はプレミアム製品構成に支えられ、低粘度合成油の採用により特に高い収益性を実現しています。オイル交換間隔の延長、EV用電子流体、デジタルサービスモデルは、新興市場にも波及する可能性のある変化を予見させています。廃油回収やPFAS含有量に関する規制の逆風により、より環境に優しい化学組成への研究開発の転換が迫られています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 排出ガス規制および燃費基準の厳格化が低粘度合成油の需要を促進

- デジタルクイックルーブおよび電子商取引チャネルによる販売網の拡大

- 新興市場における二輪車および乗用車の需要急増

- OEM独自のロングドレイン仕様がオイルの価値を高める

- PAO(ポリアルファオレフィン)およびGTL(ガス・トゥ・リキッド)の供給拡大による合成コストの低下

- 市場抑制要因

- 原油および基油価格の変動が利益率を圧迫しております

- 途上市場における偽造品・低品質潤滑油

- 使用済み油の廃棄・リサイクル規制の強化

- バリューチェーンと流通チャネル分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

- 規制の枠組み

- 自動車業界の動向

第5章 市場規模と成長予測

- 製品タイプ別

- 乗用車用エンジンオイル(PCMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- モノグレード

- その他のグレード

- ヘビーデューティモーターオイル(HDMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- モノグレード

- その他のグレード

- オートバイ用エンジンオイル(MCO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- モノグレード

- その他のグレード

- 乗用車用エンジンオイル(PCMO)

- ベースストック別

- 鉱物

- 合成

- 半合成

- バイオベース

- 地域別

- アジア太平洋地域

- 中国

- インド

- パキスタン

- バングラデシュ

- 日本

- 韓国

- 台湾

- オーストラリア

- マレーシア

- インドネシア

- タイ

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- イラン

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- BP p.l.c.

- Chevron Corporation

- China Petroleum Corporation

- CNPC

- ENEOS Corporation

- Exxon Mobil Corporation

- FUCHS

- Gazpromneft-Lubricants Ltd.

- Gulf Oil International Ltd

- Idemitsu Kosan Co., Ltd.

- Indian Oil Corporation Ltd.

- LUKOIL

- Motul

- Repsol

- Saudi Arabian Oil Co.

- Shell plc

- SK ZIC

- TotalEnergies

- Veedol Corporation Limited

第7章 市場機会と将来の展望

第8章 CEOのための主要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日