ベンゼン・トルエン・キシレン(BTX):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Benzene-Toluene-Xylene (BTX) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937378

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

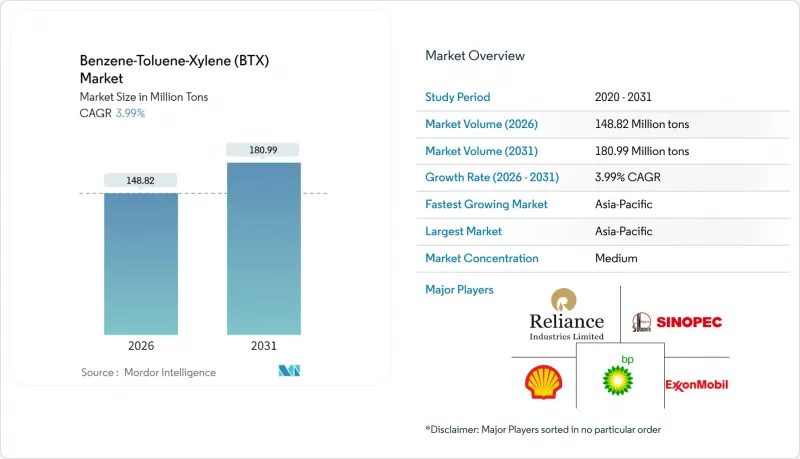

ベンゼン・トルエン・キシレン(BTX)市場の規模は、2026年には1億4,882万トンと推定されています。

これは2025年の1億4,311万トンから成長した数値であり、2031年には1億8,099万トンに達すると予測されています。2026年から2031年にかけてはCAGR3.99%で成長が見込まれています。

プラスチック、合成繊維、特殊化学品に対する堅調な下流需要により、世界の芳香族複合施設は高い稼働率を維持しています。一方、アジア太平洋地域における新規生産能力の増加は貿易の流れを変え、競争圧力を強めています。PET向けパラキシレンの需要拡大、ポリウレタンフォームからのトルエンジイソシアネート需要の回復、バイオマスおよびピロプラスチック製法の商業化が相まって、BTX市場の着実な数量ベースの拡大を支えています。地域間での不均衡が顕著です:アジア太平洋地域はコスト優位性のある原料を確保し、統合型プラントを活用しています。北米は生産コストの上昇と輸入増加に苦戦し、欧州は環境規制の強化に対応した合理化を進めています。高コスト事業者は価格変動の激しい環境下で耐性を求めるため、競争行動は原料統合、技術近代化、選択的統合へと向かっています。

世界のベンゼン・トルエン・キシレン(BTX)市場の動向と洞察

新規芳香族複合施設における設備投資ブーム(アジア・中東)

アジア太平洋地域では、2030年までに545万トンのベンゼン生産能力増強を計画しており、このうち329万トンはインドにおけるものです。これは、輸出志向型貿易向けに設計された製油所のアップグレードおよび新規プロジェクトによって支えられています。サウジアラビアの川下統合も同様の軌跡をたどっています。アラムコ・シノペック・ヤスレフの枠組みでは、原料の相乗効果を最大化するため、180万トンの混合原料クラッカーと併設した150万トンの芳香族複合施設を目標としています。この投資ブームの背景には、規模の経済性、有利なナフサ・コンデンセート供給源、そして増加するアジア需要への近接性があります。生産能力の拡大は地域の自給率を高める一方、欧州や北米で生産される汎用ベンゼンや混合キシレングレードの供給過剰リスクを高めます。したがって、コスト曲線の変位は、原料面で優位性を持つ統合型事業者に有利に働き、独立系の高コスト製油所には圧力をかけます。

急増するPET需要によりパラキシレン需給は逼迫状態が続く

2023年、中国のPETボトル樹脂・繊維用パラキシレン生産能力の急速な拡大を背景に、世界生産量は5,700万トンを超えました。成熟市場では持続可能性法規制により再生PETの採用が進む一方、回収インフラが限られる人口密集経済圏では新規パラキシレン需要が引き続き増加しています。需給の逼迫により、パラキシレンは混合キシレン原料に対してプレミアムを維持しており、ベンゼン・トルエン部門の利益率低下を相殺しています。生産者経済はパラキシレンとPETの連動性から恩恵を受けており、この連動性が製油所と統合ポリエステルチェーン間の長期契約を支えています。

発がん性に基づく職業曝露規制

ベンゼンがグループ1発がん性物質に分類されていることから、職場における暴露限界値が強化され、欧州連合(EU)では特定の表面処理工程において20 mg/m3まで引き下げられています。規制順守には、継続的なモニタリング、蒸気回収装置、活性炭吸着システムの導入が必要であり、生産・貯蔵・輸送の全工程で運用コストが増加します。石油化学プラントでは、作業員の安全確保のため、密閉式ローディングアーム、窒素不活性化、高度な個人用保護具への投資が行われています。これらの対策は資本集約的ではありますが、事故リスクと潜在的な法的責任を低減するため、BTX市場で操業する上で必須の前提条件となっています。

セグメント分析

ベンゼンは2025年、包装・自動車・建設分野の需要を支えるスチレン系樹脂、ナイロン、フェノール樹脂のバリューチェーンへの深い統合により、BTX市場で38.21%のシェアを維持しました。選択的トルエン不均化、水素化脱アルキル化、接触改質により安定供給が確保されていますが、ベンゼンのコスト構造は軽質ナフサのクラック価格や地域間の調達格差の影響を受けやすい状態が続いています。北米の稼働率は2024年に72%前後で推移し、マージン縮小の見通しにより2025年には70%を下回る可能性があります。2024年10月まで、裁定取引の機会が一時的に生じたことで、アジアからの輸入が米国ベンゼン流入量の60%以上を占めました。しかし、価格差が縮小するにつれ、これらの流入量は減少すると予想されます。転換の柔軟性により、精製業者はベンゼンとパラキシレンの生産を切り替えることが可能ですが、改質製品の品質に関する物理的制約が限界を設けています。

トルエンは、取扱量が少ないもの、TDIの回復と溶剤需要の進化に牽引され、2031年までで最も高いCAGR4.44%を示しています。UOP社のタトーレイや中国石油化工(シノペック)のMSTといった不均化技術は、余剰トルエンを高付加価値のベンゼン及びパラキシレンへ転換することで、有利なベンゼンートルエンスプレッドの活用を目指しております。触媒寿命の延長と水素消費量の低減によりプロセス経済性が向上し、中東の複合施設において、下流拡張に向けた自社ベンゼン供給源の確保を目的とした改造への関心が喚起されております。キシレン異性体はベンゼンとトルエンの供給源を包括的に結ぶ役割を果たします。パラキシレンはPET需要の成長を支え、オルトキシレンはPVC可塑剤用無水フタル酸の原料となり、メタキシレンはイソフタル酸樹脂の需要を支えています。キシレンの供給量は改質装置の処理強度と改質分留収率に依存しますが、不足分は機会を捉えた輸入で補われており、BTX市場の世界の化が進んでいることを示しています。

ベンゼン・トルエン・キシレン(BTX)市場レポートは、タイプ別(ベンゼン、トルエン、キシレン)、用途別(エチルベンゼン、シクロヘキサン、アルキルベンゼン、クメン、ニトロベンゼン、塗料・コーティング、接着剤・インク、爆発物、化学中間体、溶剤、モノマー)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年にBTX市場の62.35%という圧倒的なシェアを占め、中国、インド、韓国における統合型製油所・石油化学ハブを原動力として、2031年まで4.12%という最速のCAGRを維持しました。中国単独では、2025年下半期に新規キシレン生産能力308万8,000トンの稼働を計画しており、主に自社PETライン向けパラキシレンをターゲットとしています。インドでは2030年までに稼働開始が発表されたベンゼン生産能力329万トンにより、同国は一般グレード製品の輸出国として台頭しています。規模の優位性があるにもかかわらず、複数の新規プロジェクトが同時に稼働を開始するため、同地域は供給過剰リスクに直面しています。これは、中国の競合による持続的な損失を受けて、HD現代コスモが1億400万米ドルで買収した事例からも明らかです。しかしながら、電子商取引主導の包装需要の伸び、堅調な自動車生産、インフラ事業が、安定した需要吸収を支えています。

北米のBTX供給構造は、サーニアとオハイオのモノスタレン製造設備の停止により縮小傾向にあります。これにより地域のベンゼン自給率が低下し、アジアや中東からの輸入依存度が高まっています。天然ガスベースのエタン分解によるリフォーメート芳香族生産量の増加が、下流需要の伸び悩みという課題を抱える市場においてベンゼン供給を圧迫しています。欧州では2023年以降、芳香族化合物およびクラッカー設備を1,400万トン削減する合理化が継続中。事業者は炭素価格制度やVOC指令に対応した設備更新を迫られ、収益性悪化に直面しています。政策主導のエネルギーコスト上昇が競合力をさらに損ない、資産の転換や閉鎖を促しています。

中東地域は有利なナフサ・コンデンセート供給源を基盤とし、ヤンブーなどの拠点で新設された混合原料クラッカーと統合された低キャッシュコストのBTX生産を可能にしております。輸出志向はアフリカ・南アジアにおける需要不足の解消に適しており、アジアへの地理的近接性は輸送手段の選択肢を広く保っております。南米とアフリカは小規模な需要地域ですが、自動車組立ラインの増産やパンデミックで遅延した建設プロジェクトの再開に伴い重要性を増しています。有利な地域へのBTX生産の地理的再編は貿易パターンを再構築し、歴史的に世界の需給ギャップを均衡させてきた裁定取引の機会を縮小させる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新規芳香族複合施設における設備投資ブーム(アジアおよび中東)

- 急増するPET需要によりパラキシレンの需給バランスは逼迫した状態が続いております

- 自動車・建設業の回復がTDI/塗料溶剤需要を押し上げる

- 製油所と石油化学の統合による自社用BTX抽出の実現

- 熱分解プラスチック及びバイオマス経路によるドロップイン型BTXの商業化

- 市場抑制要因

- 発がん性に基づく職業曝露規制

- 塗料・接着剤分野におけるVOC規制は低芳香族系ブレンドを促進

- E10導入後のガソリンプールにおけるオクタン価と芳香族含有量のトレードオフ

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- ベンゼン

- トルエン

- キシレン

- オルトーキシレン

- メタキシレン

- パラキシレン

- 用途別

- ベンゼン

- エチルベンゼン

- シクロヘキサン

- アルキルベンゼン

- クメン

- ニトロベンゼン

- その他の用途

- トルエン

- 塗料およびコーティング

- 接着剤およびインク

- 爆薬

- 化学中間体

- キシレン

- 溶剤

- モノマー

- その他の用途

- ベンゼン

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- BASF

- BP p.l.c.

- Chevron Phillips Chemical Company LLC

- China Petrochemical Corporation

- China National offshore Oil Corporation(CNOOC)

- Dow

- ENEOS Corporation

- Exxon Mobil Corporation

- Formosa Plastics Group.

- GS Caltex Corporation

- INEOS

- IRPC Public Company Limited

- JFE Chemical Corporation

- JX Nippon Oil & Gas Exploration Corporation(ENEOS)

- Mitsubishi Gas Chemical Trading, Inc.

- MOLGROUP

- OCI COMPANY Ltd.

- Reliance Industries Limited

- SABIC

- Shell plc

- S-OIL CORPORATION

- TotalEnergies

- YEOCHUN NCC CO., LTD.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日