シャンパン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Champagne - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937361

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

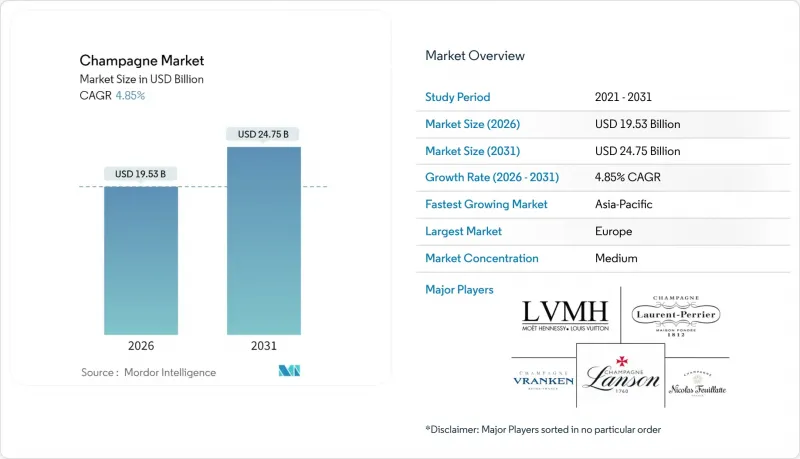

2026年のシャンパン市場規模は195億3,000万米ドルと推定され、2025年の186億3,000万米ドルから成長が見込まれます。

2031年までの予測では247億5,000万米ドルに達し、2026年から2031年にかけてCAGR4.85%で拡大する見通しです。

出荷量全体が安定する中でも、プレミアム化、気候変動に対応したブドウ栽培、高級品への堅調な需要といった動向が価値拡大を牽引し続けております。欧州は、根強い祝祭文化と厳格なAOC(原産地呼称統制)保護制度に支えられ、主導的地位を維持しております。一方、アジア太平洋地域では、急成長する中産階級、活発な観光業、社会的地位の象徴としての贈答文化を背景に、着実な成長が見込まれております。供給面では、春の霜やカビ被害への警戒が在庫管理を厳格化しています。この規律により、コスト上昇を相殺する価格引き上げが可能となります。さらに、デジタル認証ツールやNFT連動の限定版は、ブランドの信頼性を高めるだけでなく、新たな収益源を開拓します。伝統的なストーリーテリングと持続可能な実践、没入型マーケティングを融合させるブランドは、消費者ロイヤルティの向上を実現しています。

世界のシャンパン市場の動向と洞察

祝祭文化におけるプレミアム化とラグジュアリーポジショニング

注目すべき転換点として、シャンパン業界はプレミアム化を優先しています。これは、単純な量よりも価値創造を重視するようになった世界の消費者行動の変化を反映しています。LVMHのシャンパン部門はこの動向を象徴しており、特に欧州と日本における戦略的な価格引き上げが収益成長を牽引したと報告されています。LVMHが指摘するように、これは販売数量が2022年の7,090万本から2024年には6,170万本に減少した中で達成されたものです。しかしプレミアム化は単なる価格設定ではなく、体験の構築が重要です。シャンパンメーカー各社は、歴史的背景を物語るストーリーテリングや限定アクセスプログラムの展開に注力しています。例えばヴーヴ・クリコ社は、ラ・グランダム・プレスティージュ・キュヴェに焦点を当て、伝統的な品質を堅持しつつ、現代的なイメージを融合させて若年層の消費者を惹きつけています(フォルム・ド・リュクス誌の指摘)。2030年までの超高級セグメントの予測CAGR8.25%は、この戦略の有効性を裏付けています。現代の消費者はシャンパンを単なる飲料ではなく、社会的資本への賢明な投資と捉える傾向が強まっています。この動向に拍車をかけるように、フランスは2024年に過去最高の1億人の外国人観光客を迎え、驚異的な710億ユーロの収益を上げています。キャンパス・フランスが報告するように、この流入は経済にとっての恩恵であるだけでなく、世界中の訪問者に本物のシャンパン体験を提供できる絶好の機会でもあります。

製品革新と新たな風味プロファイル

シャンパン生産者はAOCの制約を守りつつ伝統の枠を超え、変化する消費者の嗜好に応える独自性を追求しています。べと病やうどんこ病に耐性を持つハイブリッド品種「ヴォルティス」の登場は、気候変動への業界の積極的姿勢を象徴しています。ただし厳格な規制により、その栽培面積は5%、ブレンド比率は10%に制限されています。持続可能性が最優先課題となっており、シャンパーニュ委員会が強調するように、シャンパーニュ地方の持続可能なブドウ栽培(VDC)枠組みのもと、シャンパンメーカーの70%以上が環境認証を取得し、2030年までに100%達成を目指しています。包装分野でも進化が見られます。ヴーヴ・クリコは2019年以降、包装量を40%削減し、高級商品向けに麻などの持続可能な素材の実験を進めています(フォルム・ド・リュクス誌報道)。こうした取り組みは、気候変動への適応と高まる消費者の持続可能性要求という二重の課題に対処するだけでなく、シャンパンが誇る高級感の維持にも寄与しています。一方、ロゼ部門は5.82%のCAGRを示し、伝統的な職人技を保ちつつも、若い層に響く色合いやスタイルの革新に成功しています。

主要市場におけるアルコール広告規制の強化

主要シャンパン市場では広告規制が強化され、ブランドの可視性が制限されることで消費者獲得が困難化しています。特に若年層の獲得に不可欠なデジタルマーケティングへの影響が顕著です。欧州主要市場における厳格なアルコール広告規制は、従来のプロモーション手段を制限するだけでなく、世界のシャンパンブランドのコンプライアンスコスト増大を招いています。これに対応し、各ブランドは体験型マーケティングやインフルエンサーとの協業へシフトしていますが、いずれも従来の広告よりも消費者との接点ごとに多額の投資を必要とします。この状況はアジア太平洋地域においてさらに顕著であり、各国で規制枠組みが大きく異なっています。この不均一性はコンプライアンス環境を困難にし、法的複雑性を回避する手段を持つ大手シャンパンハウスに有利に働く一方、中小生産者は苦戦を強いられています。さらに、アルコール広告に対するデジタルプラットフォームの規制は、特にソーシャルメディア上で富裕層の若年層にリーチしようとするプレミアムブランドにとって、市場参入の障壁となっています。規制状況が健康問題をますます重視する中、シャンパンカテゴリーの成長には長期的な課題が生じています。広告露出の減少により、ブランド認知の停滞リスクや、シャンパン消費習慣がまだ発展途上にある新興市場におけるプレミアム化の機会減少が懸念されます。

セグメント分析

2025年時点で、白シャンパンは90.86%という圧倒的な市場シェアを占めており、消費者の定着した嗜好と生産技術の熟達度を裏付けています。一方、ロゼシャンパンは2031年までに5.61%の堅調なCAGRが見込まれており、プレミアムブランディングやライフスタイル重視のマーケティングにおける成長の可能性を示唆しています。白シャンパンセグメントは、シャルドネ、ピノ・ノワール、ピノ・ムニエの伝統的なブレンド技術に支えられ、その基盤となるアイデンティティを確立しています。長年にわたり磨き上げられた確立された生産技術は、大規模生産における一貫性と品質を保証しています。一方、ロゼシャンパンの台頭は、その視覚的な魅力とプレミアム化という包括的な動向に支えられています。このセグメントは高価格帯を実現しており、これは複雑な製造方法と供給量の制約を反映したものです。特に注目すべきは、色によるセグメンテーションが戦略的な可能性を開く点です。ロゼの魅力は、特にソーシャルメディアの影響を受けやすい若い層に響き、味と同様に美観を重視する傾向があります。

生産上の制約が色セグメントの動向を形作っています。ロゼシャンパンは、入念なブドウの選別と加工を必要とするため、より効率的な工程を持つ白シャンパンにはない、規模拡大の課題に直面しています。さらに、気候変動の影響も各セグメントで均一ではありません。ロゼはブドウの成熟度を精密に管理する必要があるため、天候変動の影響を受けやすく、伝統的な白シャンパンのブレンドに比べて脆弱性が顕著です。このセグメントの動向は、高級品市場全体が希少性と独自性へと軸足を移す流れを反映しています。ロゼはプレミアムシャンパンの世界へより親しみやすい入り口としてのニッチを切り開くと同時に、巧みに一定の希少性を保ち、価格プレミアムを正当化しています。

2025年時点で、ブリュットシャンパンは78.88%という圧倒的な市場シェアを占め、業界の古典的な甘味プロファイルを体現しています。これは幅広い消費者層への訴求力と効率的な生産性を両立させた結果です。一方、エクストラブリュットは2031年までに6.05%という堅調なCAGRを示しており、単なる甘味よりもテロワールの表現を重視する、見識あるプレミアム消費者の嗜好変化を暗示しています。デミ・セックとドゥーのセグメントは特殊な市場に対応しています。デミ・セックはデザートとのペアリングで好まれ、ドゥーはより甘い味わいが地域の嗜好に合う特定の文化的背景において重要性を持ちます。

甘さによる区分は、ワイン醸造における技術的熟練度を浮き彫りにします。エクストラ・ブリュの製造には最高品質のブドウと入念な発酵管理が不可欠であり、風味の欠陥は糖分添加量の削減では隠せません。こうした厳格な品質要求は参入障壁となり、深いブドウ畑との繋がりと熟練の醸造技術を有する老舗メーカーに有利に働きます。特に成熟市場において消費者の知識が深まるにつれ、糖分によって覆い隠されないエクストラ・ブリュの複雑な風味プロファイルへの評価が高まっています。このセグメントの台頭は、より広範な動向を反映しています。健康志向の消費者が、従来の甘味基準から離れ、本物志向と自然派の生産方法へと傾倒しているのです。

地域別分析

欧州は2025年に58.01%の市場シェアを占めており、シャンパン生産の伝統と消費文化が基盤となっています。マイニンガー・インターナショナル社によれば、フランスは2023年に11.2%の数量減少があったもの、消費量と輸出量において首位を維持しています。この地域の強みは、確立された流通網と規制枠組み、特にINAOが管理するAOC指定制度に由来しています。ドイツ、英国、オランダは主要消費市場であり、英国はブレグジットの課題にもかかわらず、第2位のシャンパン輸入国としての地位を維持しています。欧州の消費パターンは景気後退期においても安定性を示しており、シャンパンは文化的な祝祭やビジネスイベントに不可欠な存在です。観光業はホスピタリティチャネルを通じて消費をさらに促進しており、キャンパス・フランスによれば、2024年の国際観光客数は1億人を超えました。

アジア太平洋地域は、中産階級の拡大と西洋式祝祭習慣の浸透を背景に、2031年までCAGR6.52%という最高成長率を示しています。中国は大きな成長可能性を秘めており、ワイン輸入額は前年比6.16%減となったもの、2024年には4億3,790万米ドルに達しました。中国食品土畜品進出口商会のデータによれば、フランスは1億7,630万米ドルで依然として中国最大の供給源です。日本市場は成熟市場の特徴を示しており、キリンホールディングス社の報告によれば、ワイン消費量は1989年以降3倍に増加し、フランス産シャンパンはスパークリングワイン輸入の40%を占めています。インド市場はアルコール飲料消費量が6%増加する有望な市場であり、東南アジア市場は観光業の回復から恩恵を受けています。地域別の成長は、経済発展、都市化、シャンパン消費の文化的受容度に依存しています。

北米では需要が安定しており、シャンパーニュ委員会によれば、米国が最大の輸出市場として2024年に2,740万本を消費し、8億2,000万ユーロの収益を生み出しています。この地域では確立されたプレミアムポジショニングによる成熟した消費パターンが見られます。カナダとメキシコが追加的な消費量を占めており、メキシコでは高級消費の拡大を通じた成長可能性が示されています。ただし、EU産ワインに対する30%の関税提案が市場アクセス上の課題となっています。米国消費者は量よりプレミアム品質を重視する傾向が強まっており、シャンパンの伝統を重視したポジショニングと合致しています。流通インフラとホスピタリティ業界が成長基盤を提供していますが、関税政策や経済情勢が市場の不確実性を生んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- プレミアム化と祝祭文化におけるラグジュアリーポジショニング

- 製品革新と新たな風味プロファイル

- 低糖度の「ブリュット・ナチュール/エクストラ・ブリュット」スタイルへの需要増加

- 持続可能なブドウ栽培とカーボンニュートラルなワイナリーにおけるイノベーション

- ワイン観光と体験型消費

- NFTを裏付けとした限定キュヴェが新たな収益源を創出

- 市場抑制要因

- 主要市場におけるアルコール広告規制の強化

- 気候変動によるブドウ収穫量の変動に伴う供給側の圧力

- 規制および原産地呼称に関する制約

- 広範な模倣品流通とブランド価値の希薄化

- 消費者行動分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 色別

- ローズ

- ホワイト

- 甘さレベル別

- ブルット

- エクストラ・ブリュット

- デミ・セック

- ドゥ

- 価格帯別

- エコノミー

- 高級

- 超高級

- 包装サイズ別

- ミニサイズ(187 ml)およびハーフサイズ(375 ml)

- スタンダード(750 ml)

- マグナム(1.5 L)および大型サイズ

- 流通チャネル別

- オントレード

- オフトレード

- オンライン小売業者

- オフライン小売業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- アラブ首長国連邦

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- LVMH Moet Hennessy Louis Vuitton

- Pernod Ricard SA

- Vranken-Pommery Monopole

- Laurent-Perrier Group

- Lanson-BCC Group

- Diageo plc

- Remy Cointreau SA

- Taittinger CCVC

- Bollinger SA

- Piper-Heidsieck(CVRG)

- Nicolas Feuillatte(Coopp)

- Deutz & Geldermann SA

- Champagne AYALA

- Andre Champagne Cellars

- Cook's Champagne Cellars

- Barefoot Bubbly(E.&J. Gallo)

- Societa Agricola F. Korbel & Bros.

- Gruppo Italiano Vini-GIC

- Treasury Wine Estates-Chandon

- Henkell Freixenet GmbH

第7章 市場機会と将来の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日