年金基金:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pension Funds - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937350

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

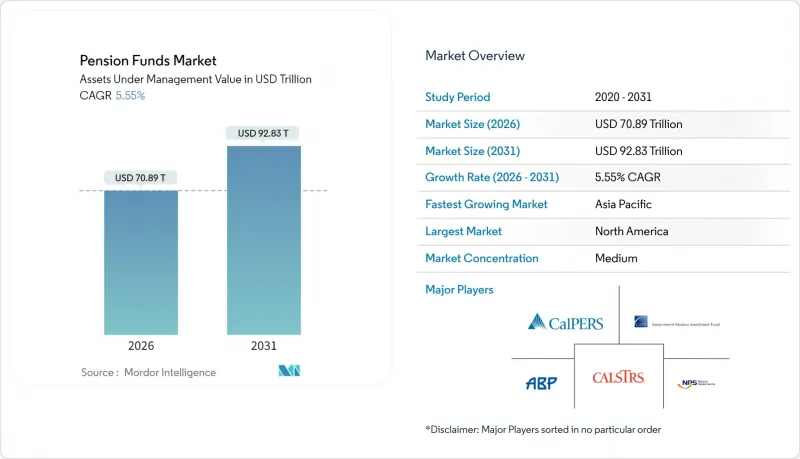

2026年の年金基金市場規模は70兆8,900億米ドルと推定され、2025年の67兆1,600億米ドルから成長が見込まれます。

2031年の予測では92兆8,300億米ドルに達し、2026年から2031年にかけてCAGR5.55%で拡大する見通しです。

この成長は、確定給付(DB)型から確定拠出(DC)型プランへの世界の移行、参加率と拠出率を高める規制上の後押し強化、そして安定した退職後の収入を求める高齢化する労働力からの着実な資金流入に支えられています。低金利環境下で収益を追求する中、資産配分パターンは株式、インフラ、その他の私募市場クラスへと移行を続けています。一方、管理業務の自動化、加入者向けセルフサービスの実現、バックオフィスコスト削減を可能にするデジタルツールにより、中規模プランでもかつては最大規模のスポンサーのみが享受できた規模のメリットを再現できるようになっております。競合上の優位性は、純粋な資産規模から、サイバーセキュリティ対策の整った運営、データ豊富なリスク管理、そして受託者が受託者責任と社会的期待に応えるのに役立つ信頼性の高い気候戦略を組み合わせたものへと移行しつつあります。

世界の年金基金市場の動向と洞察

確定給付型から確定拠出型への移行

確定拠出年金(DC)プランは既に世界の年金貯蓄の大半を占めており、その6.45%の成長率は、投資リスクが雇用主から従業員へ体系的に再配分されていることを示しています。英国、オランダ、ドイツはいずれもDCプランの普及を加速させる重要な改革を実施し、スポンサーに対し会員ポータルの近代化やロボアドバイザーの導入を促すことで、個人がパーソナライズされたグライドパスを管理できるようにしています。資産運用会社はターゲット・デート・ファンドへの資金流入増加の恩恵を受ける一方、管理会社はクラウド処理を導入し、記録管理コストを削減するとともに、拠出金の即日投資を可能にしております。これらの動きは総合的に、手数料体系の再調整、決済サイクルの短縮、そして参加者を適切な退職後の成果へと導くリアルタイム分析の需要増大をもたらしております。

高齢化と長寿リスク

平均寿命の延伸は年金債務を増加させ、基金は戦略的資産構成を見直し、低利回りの国債から世界の株式、不動産、インフラへシフトしています。日本の資産配分転換は上場株式へのエクスポージャーを拡大し、2024年度に約2,800億米ドルの純増益をもたらしました。韓国と中国も、将来の給付債務に対する緩衝材として同様の株式比率を検討中です。保険会社は、保険数理上の予測を大幅に超える支払いに備えた費用対効果の高いヘッジ手段として、長寿連動証券、年金買取り、特注の再保険ソリューションを採用する動きが加速しています。こうした革新は、負債のデュレーションやヘッジ効果を精緻化できる詳細な死亡率データと分析手法への需要を喚起しています。

長期化する低利回り環境

想定利回りを下回る実質利回りが継続することで、積立率は圧迫され、リスク資産の必要性がさらに高まっています。過去に大幅なリターンを経験した米国の公的年金制度も、その後顕著な下落に見舞われ、理事会のリスク許容度を試す変動性が露呈しました。これに対し、受託者はプライベートクレジットによるデュレーション延長で対応しますが、流動性制約と予測不可能な給付支払いスケジュールとの調整が求められます。負債連動型投資の義務化が拡大し、金利リスクをヘッジするオーバーレイ手法が再注目されています。この環境は手数料予算への圧力を高め、数十の経済シナリオに対するストレステストが可能な統合型資産負債モデリングツールの重要性を浮き彫りにしています。

セグメント分析

確定拠出型制度は2025年に世界の年金基金市場の56.85%を占め、2031年までCAGR6.32%でその優位性を拡大すると予測されています。主要経済圏における強制自動加入規則により新たな給与所得流入が促進され、DC口座の年金基金市場規模は2031年までに52兆4,000億米ドル以上に拡大する見込みです。加入者主導型投資プラットフォームはゲーム化された退職計算ツールやESGフィルターを統合し、エンゲージメント向上を図ると同時に、管理者に匿名化された行動データを提供。これにより予測的積立モデルが強化されます。

従来の確定給付(DB)セグメントは依然として大規模な資金プールを保持していますが、継続的な資金不足と変動性によりリスク削減が加速しています。英国の集団型確定拠出年金からドイツの賃金連動型プランに至るハイブリッド形式が中間的な解決策を模索する中、インドの公務員向けハイブリッド制度は世界の実験事例を示しています。保険会社にとっては、標準化された死亡率表に連動した拡張可能なヘッジ商品を支える、バイイン(買収)および長寿スワップの活況市場が生まれています。

2025年時点で世界の年金基金市場の54.35%をアクティブ運用が占めておりますが、手数料圧縮と透明性要求の高まりにより、パッシブ運用の採用率はCAGR6.02%で増加すると予測されます。指数連動商品には現在ESGスクリーニングが組み込まれ、スマートベータ戦略が部分的に統合されることで、受託者はフルサービスのアクティブ運用手数料を負担することなくスチュワードシップ・コードを満たすことが可能となっております。パッシブ株式に割り当てられる年金基金市場規模は今後数年間で大幅に拡大すると予想されますが、理事会は依然として、世界の小型株や新興国債務など流動性の低い分野において、確信度の高いアクティブ運用手法のための枠を確保しています。

ブレンド型、あるいは「ハイパーマネージド」ソリューションが注目を集めており、パッシブ運用基盤と動的オーバーレイを融合させ、厳密に管理されたトラッキングエラー予算内でファクターベースのアルファを収穫します。非構造化データからマクロセンチメントを抽出する人工知能ツールは、リアルタイムのリバランスを支援し、意思決定サイクルを数週間から数時間に短縮します。カストディアンやミドルウェアベンダーは、これらのエンジンにデータを供給するためデータパイプを拡充し、従来の保管業務をはるかに超えた収益の新たなニッチ市場を創出しています。

地域別分析

北米の70.65%というシェアは、深い資本市場、税制優遇口座枠組み、広く採用された自動加入制度を反映しています。しかしながら、公的年金制度の負債はスポンサーにリスク移転パッケージの模索を迫り、テクノロジー主導のロボアドバイザリーは加入者エンゲージメントを再構築しています。SECURE 2.0法は強制加入と追加入金上限の引き上げにより適用範囲を拡大し、カナダの基金は直接的なプライベート取引を追求する社内資産運用チームにより、同業他社をリードするリターンを維持しています。

アジア太平洋地域は依然として最も成長の速い地域です。GPIFのガバナンスモデルは他国に影響を与え、インドの国民年金制度は加入範囲を拡大し、中国の段階的な定年の年齢引き上げは資金調達資産に構造的な支援をもたらしています。韓国国民年金公団はパラメトリック拠出制度の導入を検討し続けており、オーストラリアの年金拠出率は2025年に12%に引き上げられます。

欧州では人口動態の逆風と改革意欲が均衡しています。ドイツは新規2,000億ユーロ規模の株式重視ファンドで市場ベースの資金調達を推進、オランダは画期的な確定拠出年金(DC)移行を実施、英国はメガファンド統合により800億ポンドのインフラ資金解放を目指します。フランスの公的部門年金基金ERAFPは変動性の中で戦術的資産配分を精緻化しつつ、長期的なESGコミットメントを維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 確定給付型(DB)から確定拠出型(DC)制度への移行

- 高齢化と長寿リスク

- 自動加入制度と拠出率引き上げに向けた規制推進

- 代替資産への分散投資

- トークン化による実物資産の分割所有権へのアクセス実現

- 気候変動対策に沿ったインフラ投資需要

- 市場抑制要因

- 長期化する低利回り環境

- 確定給付年金(DB)制度の資金不足ギャップ

- 国内投資方針による資本の政治化

- サイバーセキュリティ及びデータ漏洩リスクの高まり

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- プランタイプ別

- 確定拠出年金(DC)

- 確定給付(DB)

- ハイブリッドおよびその他

- 投資戦略別

- アクティブ

- パッシブ

- スポンサータイプ別

- 公共部門向けプラン

- 民間保険プラン

- 投資地域別

- オンショア

- オフショア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CalSTRS(US)

- Government Pension Investment Fund(Japan)

- National Pension Service(South Korea)

- ABP(Netherlands)

- California Public Employees'Retirement System(CalPERS)

- Canada Pension Plan Investment Board(CPPIB)

- AustralianSuper

- PFZW(Netherlands)

- USS(Universities Superannuation Scheme, UK)

- Afore XXI Banorte(Mexico)

- National Electrical Benefit Fund

- Caisse des Depots(France)

- ATP(Denmark)

- Federal Retirement Thrift Investment Board

- Ontario Teachers'Pension Plan

- Alecta(Sweden)

- UniSuper(Australia)

- APG(Netherlands)

- Public Institute for Social Security(Kuwait)

- General Organization for Social Insurance(GOSI, Saudi Arabia)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日