|

市場調査レポート

商品コード

1937349

欧州の電気バス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Electric Bus - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の電気バス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 70 Pages

納期: 2~3営業日

|

概要

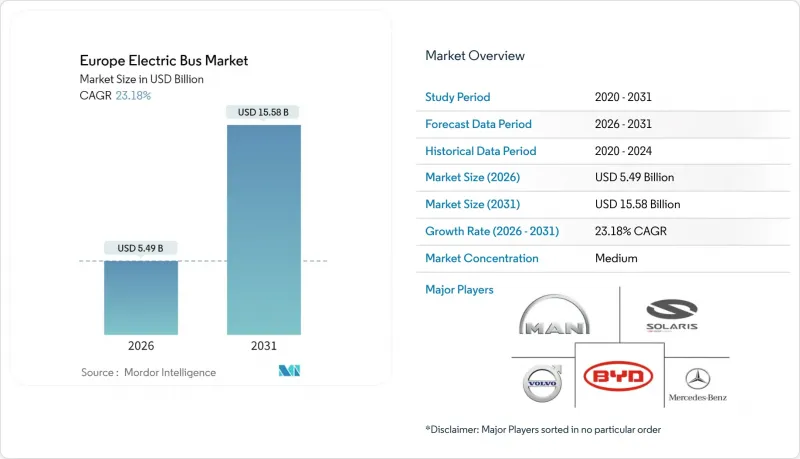

欧州の電気バス市場規模は、2025年に44億6,000万米ドルと評価され、2026年の54億9,000万米ドルから2031年までに155億8,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは23.18%と見込まれます。

EUレベルでの積極的なCO2基準、クリーン車両調達割当の拡大、ディーゼル車との総所有コスト(TCO)格差の拡大が相まって、バッテリー式電気バスは自治体車両の標準選択肢となっております。バッテリー価格の継続的な低下、充電インフラに対する10億ユーロ規模のEU資金支援、2027年以降のETS-2炭素価格制度によるディーゼル燃料コスト上昇が見込まれることから、事業者による電動化への支持が高まっています。欧州の電気バス市場は、規制面の確実性と経済性の向上、持続可能性ブランディングへの企業需要の高まりが相まって、投資サイクルを強化する状況にあります。

欧州電気バス市場の動向と洞察

2026年以降のディーゼル車との総所有コスト比較における下落傾向

2024年にはLFP電池の普及拡大により電池価格が急落し、NMC電池と比較してパックコストが約20%削減されました。これに加え、メンテナンス費用の削減とETS-2炭素課税を考慮すると、2025年に購入した電気バスは、稼働開始から4年以内にディーゼル車と同等の総所有コスト(TCO)を達成すると予測されています。ベルリンとユトレヒトにおけるメルセデス・ベンツeCitaroの初期導入事例では、駆動系の消耗部品が少ないため、年間メンテナンス費用が30%以上削減されました。現在、フリート運営会社は3交代制の稼働サイクルを標準化し、電気利用率を96%以上に押し上げることで、投資回収を加速させています。このような経済性が民間セクターの信頼を支え、2025年に専門電気バス事業者へのベンチャー資金が18%増加した理由を説明しています。

EUクリーン車両指令の期限

クリーン車両指令に基づく拘束力のある調達目標は、都市交通機関の不確実性を解消し、車両供給と充電ソリューションを統合した複数年契約の入札を促進しています。ドイツの「クリーン車両調達法」では、2026年から2030年にかけてクリーン車両購入比率を65%に引き上げ、その半数をゼロエミッション車両とすることを義務付けています。フランスやスペインでも同様の法整備が進み、需要が予測可能な大規模なロットに集約されることで、メーカーは生産ラインの最適化と単価削減が可能となります。契約機関間で目標を統合する国家レベルの柔軟性により購買力も向上し、小規模都市でも数量割引の恩恵を受けられます。その結果、2024年にはEU都市部で導入された新規バスの49%以上が既にゼロエミッション車であり、2027年までに70%を超える見込みです。

既存車庫における送電網接続のボトルネック

ディーゼル車両向けに建設された施設の変電所やケーブルのアップグレードは、公益事業者が長い許可待ちのバックログに直面しているため、依然として遅れています。ミラノやミュンヘンの事業者からは、2MWの接続に18ヶ月以上待たされているとの報告があり、夜間エネルギー摂取量を制限する移動式充電器への暫定的な依存を余儀なくされています。欧州委員会の送電網行動計画では、2030年までに電力需要が60%増加すると予測されていますが、多くの都市中心部では集中充電に対応できる予備ケーブル容量がほとんどありません。この遅延により契約開始日が延期され、デポ転換予算が膨らむ可能性があり、受注状況は良好であるにもかかわらず、短期的な納入スケジュールに影を落としています。

セグメント分析

2025年時点で欧州電気バス市場の81.95%をバッテリー電気自動車技術が占めました。これは規制要件と、購入価格差を縮小する成熟したサプライチェーンに牽引されたものです。強力な政策支援、簡素化された駆動系、低下する電池コストにより、2031年までの同セグメントのCAGRは24.10%が見込まれます。燃料電池バスは1日400kmを超える路線における戦略的選択肢であり続けますが、水素充填ステーションの不足が普及を制限しています。プラグインハイブリッドは現在、車庫改修が未完了の過渡期契約で主に運用されています。

メーカー各社は、電気バスと水素バスの両ラインでパワーエレクトロニクスと熱管理システムを標準化しており、これにより開発コストが削減されています。ソラリス社はボローニャ向けに130台の水素バス受注を実行しつつ、バッテリー電気バスの量産を維持しており、政策動向の変化に柔軟に対応できる体制を整えています。地方自治体の多額の補助金が特定の技術ではなく「排出ガスゼロ」を目標としているため、車両管理者は短期的な規制順守とコスト面での信頼性からバッテリー電気バスを選択し続けており、今後5年間における同セグメントの主導的地位を確固たるものにしています。

リン酸鉄リチウム電池パックは2025年に欧州電気バス市場で48.75%のシェアを獲得し、2031年までCAGR24.60%という最速の拡大が見込まれるカテゴリーをリードしています。これはコスト優位性と優れた熱安定性によるもので、運営者の安全性と経済的優先事項に合致しています。この化学組成の4,000回以上の充放電サイクル寿命は、中間寿命時のバッテリー交換なしで12年間の資産寿命計画を可能にし、ライフタイム資本支出を削減します。ルノーがCATLのハンガリー工場からLFPモジュールを調達する決定は、欧州の供給安定性に対するOEMの信頼を示しています。高エネルギー密度を必要とする連節バス向けには、依然としてニッケル・マンガン・コバルト酸化リチウムが選択される化学組成ですが、コバルト価格の上昇とESG審査の強化が逆風となっています。

欧州の電気バス市場規模拡大はLFPに支えられており、EU電池規制の再生材含有率基準も鉄系正極材で達成が容易なため、この動向はさらに強化されます。ヘルシンキとウィーンの事業者からは、初期のNMC車種と比較してバッテリー保証請求が減少傾向にあるとの報告があり、技術リスクの低減を示唆しています。予測期間内ではナトリウムイオン電池の調査により新たな低コスト化学系が加わる可能性がありますが、2030年以前の商業規模化は困難と見られ、LFPが主流を維持する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUクリーン車両指令の遵守期限

- 2026年以降、ディーゼル車に対する総所有コストの低下

- 国内ゼロエミッション公共調達割当

- デポ内設置型蓄電池によるピーク需要料金の削減

- バッテリー・アズ・ア・サービス契約による設備投資リスクの低減

- EU排出量取引制度(ETS-2)下での炭素価格上昇はディーゼル車運用コストを押し上げ、電気バスへの転換を加速させます

- 市場抑制要因

- 既存デポにおける送電網接続のボトルネック

- 第一世代電気バスの残存価値に関する不確実性の高さ

- EUによる中国製電気バスへの関税導入の可能性は、システムコストの上昇要因となり得ます

- 認定高電圧整備技術者の不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- 推進タイプ別

- バッテリー式電気バス(BEB)

- プラグインハイブリッド電気バス(PHEB)

- 燃料電池電気バス(FCEB)

- 電池化学別

- リン酸鉄リチウム(LFP)

- リチウムニッケルマンガンコバルト酸化物(NMC)

- ニッケル水素電池(NiMH)

- その他(ナトリウムイオン電池、全固体電池)

- バス長さ別

- 9メートル未満

- 9-14 m(スタンダード)

- 14メートル超(連結バス/二階建てバス)

- 消費者タイプ別

- 政府/自治体交通機関

- 民間車両運営事業者

- 用途別

- 市内都市交通

- 都市間・地域間

- 空港・シャトルサービス

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ノルウェー

- ポーランド

- スウェーデン

- フィンランド

- ベルギー

- スイス

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Solaris Bus & Coach sp. z o.o.

- MAN Truck & Bus

- Mercedes-Benz Group AG

- Volvo Buses

- BYD Auto Co., Ltd

- VDL Bus & Coach

- Ebusco

- IVECO Group

- Scania

- Otokar

- Van Hool

- Yutong Europe

- Irizar e-mobility

- Wrightbus

- Karsan

- CaetanoBus

- Temsa

- Bozankaya

- Switch Mobility