米国のホームテキスタイル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Home Textile - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937345

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

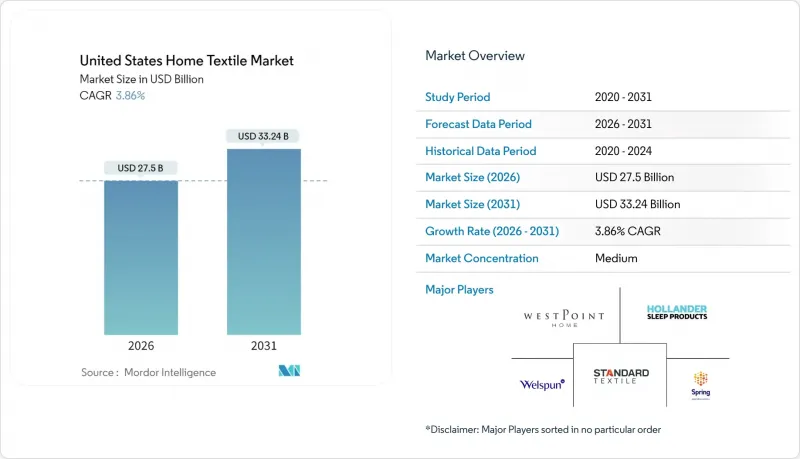

2026年の米国のホームテキスタイル市場規模は275億米ドルと推定され、2025年の264億8,000万米ドルから成長が見込まれます。

2031年までの予測では332億4,000万米ドルに達し、2026年から2031年にかけてCAGR3.86%で拡大する見通しです。

需要は、純粋な数量から、持続可能性への配慮、オムニチャネルの利便性、技術による快適性を満たす高付加価値製品へと移行しています。2022年の住宅改修支出5,670億米ドルは、高級ベッド・バス用品の買い替え需要を持続的に牽引する原動力となっております。MADE IN GREENラベルの52%増加、カリフォルニア州SB707に基づく米国初の繊維リサイクル義務化、およびPFASフリー加工への消費者関心の高まりが、バリューチェーン全体におけるトレーサビリティの重要性をさらに高めております。地域別では、南東部がコスト優位性のある生産クラスターを維持する一方、西部はテクノロジーセクターの富裕層と環境志向の消費者により最速の成長を記録しています。規模の大きな既存企業が依然として量販チャネルを支配する中、D2C(消費者直販)の革新企業がプレミアムシェアを奪い合っているため、競合の激しさは中程度です。

米国のホームテキスタイル市場の動向と洞察

住宅改修費の増加

住宅改修支出は、単なる買い替えサイクルを超えた繊維需要への波及効果を生み出しています。ハーバード大学住宅研究共同センターによると、2022年の改修支出は5,670億米ドルに達し、そのうちエネルギー関連の外装工事が1,110億米ドルを占めました。この支出パターンは、寝具や窓装飾を単なる日用品ではなくデザイン要素と捉える住宅所有者が増加していることから、高級繊維カテゴリーに有利に働いています。Houzzの2025年調査によれば、2024年に54%の住宅所有者が改修プロジェクトを実施し、小規模バスルーム改修の中央支出額は13%増の1万7,000米ドルに達しました。これは高利益率のテキスタイル分野に恩恵をもたらす、持続的な自由裁量支出力を示しています。高級キッチンプロジェクトが15万米ドルから始まるような、ラグジュアリーなリフォーム支出の動向は、プレミアム価格を設定できる調和のとれたテキスタイルコレクションに対する下流需要を生み出しています。

eコマース浸透の急拡大

デジタルチャネルの拡大は、消費者行動とサプライチェーンのダイナミクスを再構築し、従来の卸売モデルよりも機敏なD2C(消費者直販)ブランドを優位な立場に置いています。全米小売業協会(NRF)は、2025年に非店舗販売が7~9%増加し1.57~1兆6,000億米ドルに達すると予測しており、家庭用品カテゴリーでは平均を上回るデジタル化が進んでいます。この変化により、中小テキスタイルブランドは従来の小売ゲートキーパーを迂回できる一方、既存企業には顧客との直接関係構築と高マージン獲得の機会をもたらしています。ターゲット社が第三者マーケットプレースを2024年の10億米ドルから2030年までに50億米ドル超へ戦略的に拡大する動きは、大手小売業者が既存ブランドと新興D2Cプレイヤーの双方に対応する適応姿勢を示す好例です。当日配送サービスの加速と店舗を配送拠点とする戦略により、従来の地域在庫配置の優位性が低下し、専門的な繊維ブランドが広範な流通インフラを構築せずに全国規模で競争する機会が生まれています。

インフレによる消費者の低価格商品への移行

持続的なインフレ圧力により、プレミアム機能よりも価値重視のポジショニングを優先する消費者セグメンテーション戦略が迫られており、中価格帯製品カテゴリー全体で利益率の圧縮が生じています。全米小売業協会(NRF)の2025年予測では、個人消費支出(PCE)価格指数インフレ率を2.5%と見込んでおり、関税政策が追加的なコスト圧力をもたらすことで、小売業者は吸収に苦慮しています。ニューウェル・ブランズ社は2025年における関税追加コストの影響額を推定1億5,500万米ドルと報告し、うち1億500万米ドルが粗利益率に影響を与えると発表しました。これは貿易政策が直接的に消費者価格への圧力となる実態を示しています。この環境下では、強力なプライベートブランド能力と効率的なサプライチェーンを有する小売業者が優位となる一方、規模の経済性を欠く専門ブランドは圧迫されることになります。スリープナンバー社の2024年における11%の売上高減少は、粗利益率の改善にもかかわらず、消費者が先進機能よりも手頃な価格を優先する状況下で、プレミアムポジショニングがいかに脆弱になるかを示しています。

セグメント分析

寝具類が2025年に42.15%という圧倒的な市場シェアを占める背景には、消費者が睡眠の質と寝室の美観を重視する傾向があります。一方、家具用テキスタイルは2031年までにCAGR5.31%が見込まれており、リビング空間の向上や商業用途への需要シフトを示しています。ホテルやレストランが内装刷新に再投資する中、ホスピタリティ業界の回復が家具用テキスタイルの需要を大きく牽引しています。また、住宅消費者も家具用テキスタイルを機能的な必需品ではなく、デザイン性を表現するアイテムとして捉える傾向が強まっています。バスリネンは、交換サイクルとプレミアムポジショニングにより安定した需要を維持しており、抗菌加工が医療・ホスピタリティ分野で採用を拡大しています。キッチンリネンは、オープンプランの居住空間設計がキッチンテキスタイルを住宅全体の美学に統合する中で緩やかな成長を見せています。一方、カーペットとエリアラグは、ホームオフィスにおける快適性と音響管理への関心の高まりから恩恵を受けています。

カルプ社の2024年度年次報告書によれば、マットレス用生地は1億1,640万米ドル(売上高の52%)を計上し4.8%成長した一方、家具用生地は12.1%減の1億890万米ドルとなり、用途別カテゴリーにおける業績の相違が明らかとなりました。同社が注力する機能性ファブリックは、LiveSmart防汚技術により家具用ファブリック売上の40%を占めており、伝統的なカテゴリー内でもイノベーションがプレミアムな位置付けを推進する好例です。OEKO-TEX STANDARD 100認証要件は全用途セグメントの購買決定にますます影響力を強めており、2024年には世界で4万3,000件以上のラベルが発行されました。これは繊維製品における化学物質安全への消費者意識の高まりを反映しています。

2025年の綿の市場シェア65.90%は、天然繊維の性能と汎用性に対する消費者の持続的な選好を示しています。一方、リネンの5.63%という加速するCAGRは、富裕層層に響くプレミアムポジショニング戦略とサステナビリティメッセージを反映しています。合成繊維は商業用途や特定性能用途においてコスト優位性を維持していますが、マイクロプラスチックによる環境影響への監視強化に直面しています。「その他素材」カテゴリー(ウール、麻、絹、ジュート、竹を含む)は、特に高級寝具や環境意識の高い消費者層において、ニッチなポジショニングと持続可能性の認証を通じて成長を遂げています。

コットン・インコーポレイテッドの2025年サプライチェーン分析では、投入コストの変動性やバリューチェーン全体の価格に影響を与える持続可能性要件など、継続的な課題が浮き彫りとなりました。同組織が重視するトレーサビリティと環境負荷低減は、特にウイグル強制労働防止法の施行後、小売業者が求めるサプライチェーン透明性の要件と合致しています。イーストマン社のナイア・リニュー繊維技術は、持続可能な方法で調達された木材パルプ60%と分子リサイクルによる再生廃棄物40%を配合し、従来の綿の優位性に課題を提起する持続可能な繊維開発の革新性を体現しております。マイクロバン・インターナショナル社のH2OシールドPFASフリー防水製品群は、2025年に発売され、化学処理に対する規制強化に対応しつつ、あらゆる繊維タイプにおいて性能基準を維持しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 目次- 米国のホームテキスタイル市場

第2章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第3章 調査手法

第4章 エグゼクティブサマリー

第5章 市場情勢

- 市場概要

- 市場促進要因

- 住宅改修費の増加傾向

- eコマースの浸透率急増

- 持続可能性と有機製品の需要

- ホスピタリティ業界の回復

- 抗菌加工生地の導入状況

- 寝具におけるスマートテキスタイルの統合

- 市場抑制要因

- インフレによる消費者の低価格商品への切り替え

- 物流費・コンテナコストの上昇が輸入業者の利益率を圧迫しております

- 定期契約型リネンレンタルモデルによる交換サイクルの短縮

- 小売業におけるトレーサビリティ監査により、非準拠工場の取扱停止が引き起こされています

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場における最新の動向とイノベーションに関する洞察

- 市場における最近の動向(新製品発売、戦略的イニシアチブ、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第6章 市場規模と成長予測(金額:米ドル)

- 用途別

- ベッドリネン

- バスリネン

- キッチンリネン

- 家具用生地

- カーペット・エリアラグ

- 材料別

- 綿

- リネン

- 合成繊維

- その他の材料(ウール、麻、絹、ジュート、竹)

- エンドユーザー別

- 住宅

- 商業

- 流通チャネル別

- B2C/小売チャネル

- 量販店(ハイパーマーケット/スーパーマーケット)

- ホームセンター

- 専門店

- 地域密着型個人経営店

- オンライン

- その他流通チャネル

- B2B/メーカー直販

- B2C/小売チャネル

- 地域別

- 北東部

- 中西部

- 南東部

- 南西部

- 西部

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- WestPoint Home

- Springs Global(Springmaid)

- Hollander Sleep Products

- Standard Textile

- Welspun

- Berkshire Hathaway's Burlington

- Sunham Home Fashions

- Trident Group

- Brooklinen

- Parachute Home

- Boll & Branch

- Coyuchi

- Crane & Canopy

- Bed Bath & Beyond(Private Label)

- 1888 Mills

- Ralph Lauren

- Shaw Industries

- Ikea US

- Maples Industries

- Anthropologie(AnthroLiving)

第8章 市場機会と将来の展望

- 高級寝具における持続可能な素材の採用

- 家庭の快適性のための技術統合型スマートテキスタイル

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日