ジメチルエーテル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dimethyl Ether - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937335

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

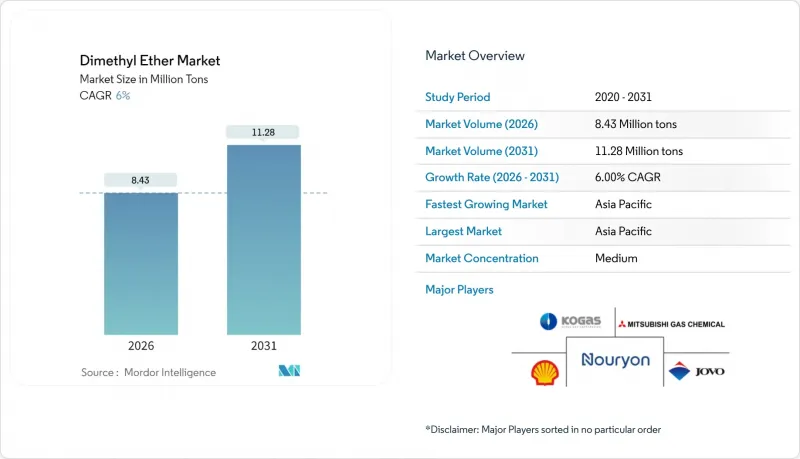

ジメチルエーテル市場は、2025年の795万トンから2026年には843万トンへ成長し、2026年から2031年にかけてCAGR6.00%で推移し、2031年までに1,128万トンに達すると予測されています。

超低硫黄要求に向けた規制の動き、カーボンニュートラル目標への転換、そして既存のLPG物流網にシームレスに適合するジメチルエーテル(DME)の特性が、強力な需要拡大の基盤を形成しています。アジア太平洋地域は、中国の石炭ガス化ネットワークとコスト優位性を活用して成長の牽引役となり、一方、日本と韓国はエネルギー安全保障の多様化のためにDMEを導入しています。現在、天然ガス由来の生産量が主流ですが、バイオDME製造ルートにおける技術の急速な進歩は、長期的な供給曲線を再調整する可能性のある原料構造の変化を示唆しています。競合は中程度に留まっており、従来型メタノール脱水法と新興のCO2水素化技術の双方を有する生産者は、グリーン水素の供給拡大に伴い選択肢を確保しています。

世界のジメチルエーテル市場の動向と洞察

LPG混合用途における需要拡大

インドネシア、マレーシア、タイにおける家庭用エネルギープログラムは、LPG代替目標を推進しており、これが直接的にジメチルエーテル市場の需要を押し上げております。インドネシアのLPG15%代替計画だけでも、輸入コストを3億8,800万米ドル削減可能であり、既存のコンロやボンベとの互換性(ドロップイン互換性)により、DMEは政治的にも魅力的な選択肢となっております。この代替経路は、変動の激しいプロパン価格への財政的リスクを軽減すると同時に、公益事業者が高価な機器の改修を先送りすることを可能にします。生産者は、わずかな効率向上よりも燃料コストの安定性を重視する既存の顧客基盤から恩恵を受けます。パーム油廃棄物や籾殻を利用したバイオマスからDMEへの並行パイロット事業は、地域の循環型経済政策と整合し、農村部の所得向上に寄与します。これらの要因が相まって、たとえ原油価格が変動しても、堅調な地域需要を支えています。

輸送部門および産業用ボイラーにおける燃料需要の増加

大型車両の排出基準が世界的に厳格化される中、フリート管理者はディーゼル性能を維持しつつ粒子状物質を排出しない燃料の模索を迫られています。DMEは55~60のセタン価を有し、煤煙をほぼ発生させないため、後処理装置の改修ではなく燃料転換による規制適合が可能となります。中国では鉱山、港湾、農業協同組合が既にDMEを現地のディーゼル燃料プールに混合し、省レベルのPM規制を達成しています。産業用ボイラーも同様の傾向を示しています。低NOxバーナーを導入するメーカーは、既存のLPG貯蔵タンクを活用できるため、DMEが許容コスト範囲内でCO2排出量の追加削減を実現すると認識しています。したがって、政策立案者がより厳しい大気質基準を施行する中、ジメチルエーテル市場は輸送およびプロセス熱用途全体で拡大する潜在市場規模を享受しています。

大規模合成・脱水工程における高設備投資/運営コスト

メタノールからDMEを製造する複合プラントの建設には、特殊な反応器と高層蒸留塔が必要であり、これにより資本集約度が年間生産能力1トン当たり1万8,000米ドルを超え、低マージンの燃料市場では収益性が圧迫されます。運営費はユーティリティ価格の影響を受けやすく、仕切り壁式蒸留塔による蒸気需要の最適化でコストを44.5%削減可能ですが、商業的な実績例は依然として限られています。新興国における新規プロジェクトでは、借入コストが10%を超えるため資金調達のハードルがより高くなります。そのため投資家は既存設備の改修やモジュール式スキッドを好む傾向にあり、大規模プラントの発表は控えめとなり、ジメチルエーテル市場の拡大ペースが鈍化する可能性があります。

セグメント分析

2025年の生産量の64.10%を天然ガス原料が占め、北米・中東・ロシアにおける既存の水蒸気改質設備によりコスト優位性を維持しました。これらの設備は既存メタノールプラントに付随しているため、増設脱水ラインのキャッシュコスト損益分岐点はトン当たり350米ドル未満となり、天然ガス原料のジメチルエーテル市場における優位性が持続しています。石炭ガス化プロセスは中国の生産拠点の基盤となっていますが、環境規制や炭素市場への影響により、利益率は徐々に縮小傾向にあります。

再生可能エネルギーへの転換は明白であり、バイオDMEはCAGR8.42%で拡大しています。オベロン・フューエルズによる米国生産能力の年間2億ガロン超への増強計画や、EUコンソーシアムによる木質バイオマスガス化技術の開発などが規模拡大の事例です。カリフォルニア州の低炭素燃料基準(LCFS)およびEU再生可能エネルギー指令IIに基づくクレジットは、トン当たり85~190米ドルの換金可能な炭素プレミアムをもたらし、バイオベース経路のプロジェクト経済性を有利にしています。電解槽コストの低下に伴い、直接CO2水素化技術が化石原料の既存地位をさらに脅かし、ジメチルエーテル市場の供給側ダイナミクスを再構築する可能性があります。

ジメチルエーテル報告書は、原料別(天然ガス、石炭、バイオベース製品)、用途別(推進剤、LPG混合、燃料、その他用途)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年に世界の生産量の86.20%を占め、6.10%という地域別で最も高いCAGRを維持しました。中国は陝西省と内モンゴル自治区に年間100万トン超の石炭からDMEを製造する複合施設を有し、コスト優位性を維持しています。大気質達成クレジットに連動した省レベルの補助金が、国家レベルの炭素価格制度が強化される中でも利益率を保護しています。日本と韓国は燃料多様化の取り組みを深化させています。東京の水素ロードマップでは、海上燃料補給向けにDMEなどの液体キャリアを挙げ、韓国の精製業者はLPG輸入ターミナルに混合ポンプを導入しています。これらはジメチルエーテル市場を形作る主な発展です。

北米は生産量では大きく遅れを取っていますが、再生可能DME技術では世界をリードしています。カリフォルニア州の再生可能燃料クレジット制度は、連邦RINと州のLCFS優遇措置を組み合わせることで、低炭素強度製品に対しトン当たり1,400米ドル超のネットバックを生み出し、セントラルバレーにおける酪農廃棄物由来DMEクラスターへの資本流入を促進しています。カナダはクリーン燃料規制を通じた政策の公平性を評価しており、国境を越えた調和の可能性を示唆し、対応可能なトラックフリートの規模拡大につながり得ます。メキシコは農業向けDME-ディーゼル混合燃料を模索していますが、インフラ資金調達の障壁が普及を遅らせています。

欧州ではDME導入をグリーンディールの要請と整合させています。スウェーデンのBioDME実証プロジェクトはリグノセルロース系経路を実証し、デンマークのPower-to-XロードマップではCO2ネガティブ航路向けDMEを明記。ドイツ機関はフンボルト研究所の調査を支援し、燃料電池トラック搭載型DME→水素再変換用高分子電解質膜改質器を開発中であり、バリューチェーン全体の革新を示しています。中東のガス産出国では、LNG液化設備への投資を回避する収益化手段としてDME輸出の選択肢を検討中です。一方、アフリカ市場では家庭用LPGの価格適正化に焦点が当てられており、補助金依存の段階的参入経路が示唆されています。こうした要因が、ジメチルエーテル市場における各地域の動向を導いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- LPG混合用途における需要拡大

- 輸送部門および産業用ボイラーからの燃料需要増加

- 超低硫黄家庭用燃料に対する政府の優遇措置

- グリーン水素と回収CO2を活用したモジュラー型バイオDMEプラント

- 長距離燃料電池物流における水素キャリアとしてのDME

- 市場抑制要因

- 大規模合成・脱水プロセスにおける高い設備投資費(Capex)/運営費(OPEX)

- LNG、LPG、グリーンメタノールの競合

- 電子メタノールブームにおけるメタノール原料価格の変動性

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 既存競合間の競争

第5章 市場規模と成長予測

- 原料別

- 天然ガス

- 石炭

- バイオベース製品

- 用途別

- 推進剤

- LPGブレンド

- 燃料

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- インドネシア

- タイ

- ベトナム

- マレーシア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- トルコ

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- ナイジェリア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Biofriends Inc.

- DME-Aerosol LLC

- Dongguan Jovo Warehousing Services Co., Ltd.

- GRILLO-Werke AG

- Gruppo SIAD

- Korea Gas Corporation

- Mitsubishi Gas Chemical Company, Inc.

- Nouryon

- Oberon Fuels, Inc.

- Shell PLC

- Sichuan Lutianhua Co., Ltd.

- The Chemours Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日