中国の建設市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937334

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

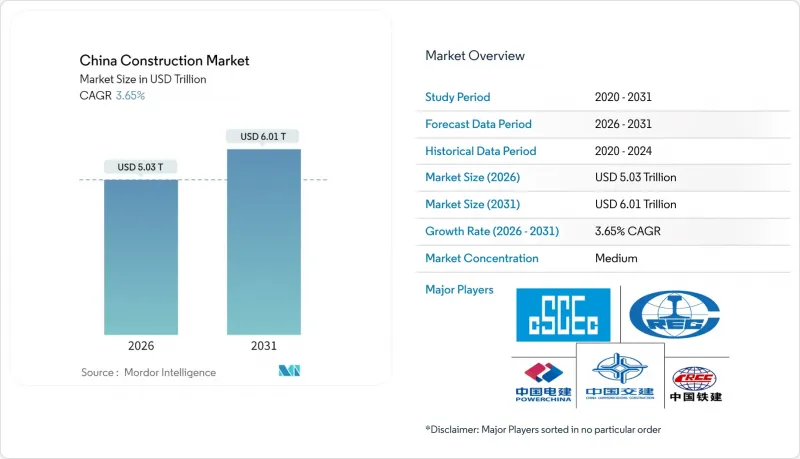

中国建設市場は、2025年の4兆8,500億米ドルから2026年には5兆300億米ドルへ成長し、2026年から2031年にかけてCAGR3.65%で推移し、2031年までに6兆100億米ドルに達すると予測されています。

地下公共事業への堅調な公共支出、数百万の人口を都市中心部へ引き寄せる持続的な都市化、承認プロセスのデジタル化進展、国内の「一帯一路」回廊からの波及需要により、不動産セクターの混乱にもかかわらずプロジェクトパイプラインは活発に維持されています。官民連携モデルやインフラ投資信託により、非国有資本が交通・エネルギー・都市再生事業へ参入しやすくなっております。技術導入も加速しており、ビルディングインフォメーションモデリング(BIM)、ロボティクス、モジュラー製造技術が工期短縮と欠陥削減を実現しています。一方で、労働力の高齢化によるコスト圧力やグリーンファイナンス規制の強化により、建設業者は従来の現場施工手法を見直し、プレファブ化を推進せざるを得ない状況です。政府が成長の均衡を図る中、地域活動は西方向へ広がりを見せています。一方、市場のリーダー企業は、規模の経済、設計施工一貫の専門性、政府との連携を強みとして優位性を維持しています。

中国建設市場の動向と洞察

政府によるインフラ刺激策

中国は地下パイプライン、ガス網、暖房ネットワークなどの「隠れたインフラ」に5,714億米ドルを投入しています。この計画は防災機能の強化とスマートシティ技術を重視しており、高度なエンジニアリング、BIM、IoT技術を有する建設業者に有利に働きます。固定資産データによると、2025年初頭のインフラ支出は前年比5.6%増となり、水利投資は39.1%急増し、短期的な勢いの強さを示しています。地方政府はグリーンビルディング基準を満たす必要があり、刺激策資金をエネルギー効率指標と連動させることで、高性能建材の需要がさらに拡大しています。

都市化による住宅需要

中国の五カ年計画では都市化率70%を目標としており、戸籍制度改革を通じて約3億人の出稼ぎ労働者に都市サービスへのアクセスを認めています。この変化は、手頃な価格の住宅に加え、病院、学校、交通機関といった支援施設の安定した需要を促進しています。現在、中西部省では沿岸部よりも速い都市成長を記録しており、地理的な需要が拡大しています。政策指針は包括的で手頃な価格の住宅を優先しており、標準化された低コスト設計に熟練した建設業者にとって予測可能なワークフローを生み出しています。

地方自治体の土地売却収入の縮小

土地売却収入は地方自治体の予算の最大30%を占めておりますが、中小都市における住宅需要の減退により、入札収入が減少しており、新規プロジェクトへの資金供給が抑制されております。これに対し地方自治体は公共事業計画の延期や規模縮小で対応しており、自治体発注に依存する建設業者にとって短期的な機会が縮小しております。議論されている財政改革により収入源の多様化が図られる可能性はありますが、実施時期は不透明であり、入札案件のパイプラインにリスクが加わっております。

セグメント分析

インフラ分野はCAGR5.41%の見通しで、他の全セクターを上回っています。これは政府が交通網、水利事業、公益事業設備のアップグレードを優先しているためです。中国建設市場内では、移住者向け住宅補助金を背景に、2025年時点で住宅分野が35.10%のシェアを維持しました。産業・物流施設は電子商取引とサプライチェーンの現地化により急成長している一方、従来のオフィスビルはリモートワーク普及に伴い減速しています。

全長158kmの完全自動運転高速道路と5,714億米ドル規模の隠れたインフラ計画への政府支出は、強靭なネットワーク構築への取り組みを強調しています。再生可能エネルギー対応の送電網プロジェクトと平盧運河は複数年にわたる需要を創出。集合住宅は依然中核ですが、通勤者が広い居住空間を求める中、地方都市郊外に低密度で建設される別荘が台頭しています。厳格なグリーンビルディング規制により、公共・住宅分野双方で高断熱仕様が推進され、省エネ建材の需要が増加しています。

中国建設市場における2025年の支出のうち、新築工事が77.05%を占めましたが、都市再生事業の強化に伴い、改修工事は2031年まで年率5.22%の伸びが見込まれます。集合住宅の改修はエネルギー性能と耐震安全性を向上させ、グリーンボンド適格性や特別目的債発行の要件にも合致します。

所有者が改修を好む背景には、都心部の優良用地が限られていることや、解体に伴う社会的コストが存在します。老朽化したショッピングモールを複合型コミュニティ拠点へ転換する事例や、オフィスから住宅への再構成などは、収益性の高い改修事例です。財政面では、改修工事は土地取得コストが低く、承認プロセスも迅速であるため、稼働環境下での工事に精通した専門請負業者にとって高い利益率につながります。したがって、成熟した大都市圏における大規模改修の中国建設市場規模は、新規建設プロジェクトよりもさらに急速に拡大しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府によるインフラ刺激策

- 都市化に伴う住宅需要

- デジタルプロジェクト承認プラットフォーム(BIM技術を活用した)

- 国内一帯一路回廊関連波及プロジェクト

- 主要都市における義務的なプレハブ化割当

- 市場抑制要因

- 地方都市における持続的な住宅供給過剰

- 熟練労働者の人件費高騰

- ESG連動融資による炭素集約型建設への融資上限

- 地方自治体の土地売却収入の減少

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 建築・エンジニアリング企業- 主要な定量的・定性的洞察

- 建材・建設機械メーカー- 主要定量的・定性的洞察

- 政府の施策とビジョン

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 建設資材の価格設定および建設コスト(資材、労務、設備)分析

- 中国と他国の主要産業指標比較

- 主要な今後の/進行中のプロジェクト(特に大型プロジェクトに焦点を当てて)

第5章 市場規模と成長予測(金額、単位:10億米ドル)

- セクター別

- 住宅用

- マンション/分譲マンション

- 別荘/戸建て住宅

- 商業用

- オフィス

- 小売り

- 産業・物流

- その他

- インフラストラクチャー

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギー・公益事業

- その他

- 住宅用

- 建設タイプ別

- 新築

- 改修

- 施工方法別

- 従来型現場施工

- 近代的建設手法(プレハブ、モジュール式など)

- 投資元別

- 公共

- 民間

- 地域別

- 江蘇省

- 広東省

- 浙江省

- 北京

- 上海

- その他の中国地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- China State Construction Engineering(CSCEC)

- China Railway Group(CREC)

- China Railway Construction(CRCC)

- China Communications Construction(CCCC)

- Power Construction Corporation(PowerChina)

- China Metallurgical Group(MCC)

- China Energy Engineering Corporation(CEEC)

- Shanghai Construction Group

- China National Chemical Engineering(CNCEC)

- China Petroleum Engineering(CPEC)

- Beijing Construction Engineering Group

- Sinohydro

- CRRC Urban Construction

- Beijing Urban Construction Group

- Jiangsu Nantong No.2 Construction

- Huashi Group

- Zhejiang Construction Investment Group

- China Harbour Engineering

- Longfor Construction

- Country Garden Construction

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日