電動車いす:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electric Wheelchair - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937331

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

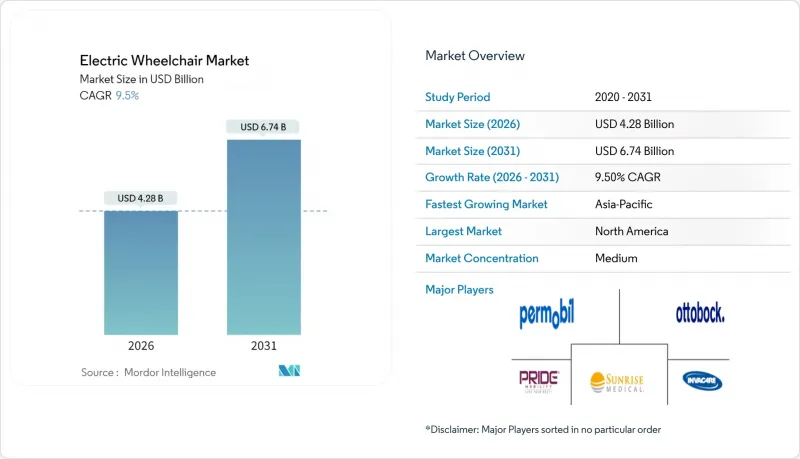

2026年の電動車いす市場規模は42億8,000万米ドルと推定され、2025年の39億1,000万米ドルから成長が見込まれます。

2031年までの予測では67億4,000万米ドルに達し、2026年から2031年にかけてCAGR9.5%で拡大する見通しです。

この堅調な成長軌道は、移動支援のパラダイムを再構築する人口動態上の要請と技術的ブレークスルーの融合を反映しています。国連(UN)は、世界人口が2080年代半ばに103億人でピークに達すると予測しており、中国や日本を含む63カ国では既に人口減少が始まっており、高度な移動ソリューションへの持続的な需要を牽引する前例のない高齢化人口構造を生み出しています。

世界の電動車いす市場の動向と洞察

高齢化と障害者の増加傾向

国連の推計によれば、2050年までに65歳以上の人口が急激に増加し、移動補助具に対する比類なき需要が確実視されています。脊髄損傷、脳卒中、変形性関節症の増加により、世界中で必要な車椅子の数は既に6,500万人分を超え、この10年間で22%増加すると予測されています。成熟経済国では、労働力不足が介護資源を逼迫させる並行した圧力に直面しており、自立した生活には電動移動手段が不可欠となっています。新興市場も同様の人口動態変化に直面していますが、医療保険の適用範囲が狭いため、手頃な価格の輸入品への関心が集まっています。これらの要因が相まって、電動車いす市場は地域を超えた堅調な成長を支えています。

リチウムイオン電池の急速な価格低下により所有コストが削減

アルゴンヌ国立研究所の試算によれば、2023年のリチウムイオン電池パック平均コストは140米ドル/kWhですが、2035年までに86米ドル/kWhまで低下すると予測されています。再生可能エネルギー政策の推進により、これより早い価格下落も想定されます。化学コストの低下により、OEMメーカーはより大容量のバッテリーを搭載可能となり、航続距離の延長と充電不安の軽減を実現します。電気自動車のサプライチェーンがもたらす規模の経済効果は医療機器分野にも波及し、セル、BMS(バッテリー管理システム)、充電器の単価を押し下げます。自動車向けに開発された先進的な熱管理モジュールが高級車椅子に採用されるようになり、安全性とライフサイクルが向上しています。これらの要因が相まって、生涯運用コストが削減され、電動車いす市場の潜在需要が拡大しています。

高価な機器購入・維持コスト

8,000~3万米ドルのトップクラスモデルは、保険適用範囲が限られる利用者にとって依然として手の届かない価格帯です。複雑な電子機器、サーボモーター、カスタムシートにより、年間維持費は初期費用の15~20%に膨れ上がります。メディケアの承認には医師による詳細な書類作成が求められることが多く、資金調達が遅延するため、資金繰りに苦しむ購入者はアップグレードを延期せざるを得ません。地方では認定技術者が不足しており、所有者は修理のために長距離輸送を余儀なくされます。こうした障壁が普及速度を抑制し、電動車いす市場の潜在能力を十分に発揮できない要因となっています。

セグメント分析

電動車いす市場における後輪駆動セグメントは、2025年に市場全体の47.02%を占め、2031年までCAGR10.05%で最も急速に成長するセグメントとして浮上しました。後輪駆動システムは、優れた屋外性能と不整地での安定性により主流となっています。一方、センター駆動方式は、住宅利用に不可欠な小回りの利く旋回性能により、屋内移動のニーズに対応しております。

前輪駆動モデルは、特に作業療法やリハビリテーション環境において、前方視界の最大化と障害物回避を必要とするユーザー向けの特殊なニッチ市場を占めています。全輪駆動およびハイブリッド駆動システムは、多様な環境での性能を最適化するため複数の推進方式を組み合わせた新興カテゴリーですが、複雑さとコスト面から採用は限定的です。駆動方式の選択は、基本的な移動支援を超えてレクリエーション活動や社会的交流への参加を可能にする機器を求めるユーザーが増えるにつれ、医療要件よりもライフスタイルの嗜好を反映する傾向が強まっています。

2025年時点では病院が市場シェアの60.85%を占めております。しかしながら、個人向けセグメントは2031年までCAGR9.55%と最も急速に拡大しており、従来の医療用途を超えた広がりを示しております。この多様化により、メーカーは医療機器規制と活動的な使用環境における性能要件のバランスを取る製品開発が課題となっております。

病院や診療所では、複数ユーザー対応かつ高頻度使用に耐える業務用グレードの機器に対する需要が安定しています。一方、リハビリテーション施設では、治療段階に応じた設定変更が可能な高度なモデルを指定するケースが増加しています。長期療養施設は安定した成熟市場であり、購入判断は先進機能よりも耐久性やメンテナンス性を重視します。スポーツ・アドベンチャー用途の台頭は、堅牢な部品と高性能を兼ね備えた専門製品ラインの機会を生み、プレミアム価格設定の可能性とともに、従来の医療チャネルを超えた市場拡大が期待されます。

地域別分析

北米は38.55%の市場シェアで最大の収益基盤を占めており、成熟した医療インフラと包括的な償還制度を反映しています。ただし、主要な人口統計セグメントにおける市場浸透率が飽和レベルに近づくにつれ、成長は緩やかになっています。同地域は確立された流通ネットワークとFDA医療機器承認経路による規制の明確性から恩恵を受け、技術革新の迅速な導入を可能にしています。メディケアの適用ガイドラインは複雑ながら、予測可能な資金調達メカニズムを提供し、対象ユーザーにおける高価格帯デバイスの導入を支援しています。

アジア太平洋地域は予測期間中に11.62%のCAGRで最も急速に成長し、2026年から2031年にかけて電動車いす市場規模に11億米ドルの増加をもたらします。中国の地方都市拡大戦略により、現地販売代理店が対象人口から150km圏内に保証サービス拠点を設置したことで、二桁の数量成長が実現しています。日本の急速な高齢化社会では、ホームオートメーションシステムと統合された高級スマート車椅子が好まれ、このセグメントは年間15%の成長を遂げています。オーストラリアと韓国では、購入費用の最大4,000米ドルを補助する政府支援のバウチャー制度が導入され、中価格帯のリチウムイオンモデルへの需要を促進しています。しかしながら、規制体制の分断や変動する物品サービス税(GST)率は、市場参入の成功には適応性のある価格設定と認証戦略を必要とします。欧州は、技術的に洗練された消費者基盤を維持しています。EU電池規制2023/1542は、電池駆動機器の持続可能性要件に関する世界の先例を確立し、環境コンプライアンス能力を確立しているメーカーに競争上の優位性をもたらしています。ドイツとスペインでは、都市部の従量制プラットフォームが普及しており、カジュアルユーザーは所有の負担なしにプレミアム機器を利用することができます。東欧では、EUの結束基金によりリハビリ病院や高齢者介護センターが近代化され、台数の伸びが高くなっています。中東およびアフリカは、現在、世界の価値の5%未満を占めています。それでも、湾岸協力会議加盟国では、公共部門の病院拡張や、主要なスポーツイベントに先立つ包括的な都市構想により、調達が加速しています。南アフリカでは、障害者手当の増額により世帯の購買力が向上していますが、アフターサービスの物流は依然としてボトルネックとなっています。これらの傾向を総合すると、電動車いす市場におけるマーケティングミックスの重要な決定要因として、地理的なセグメンテーションが浮き彫りになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と障害者の増加傾向

- リチウムイオン電池の価格急落により総所有コストが低下

- 中国二線都市におけるOEMディーラーネットワークの拡大

- 自動車グレードセンサーの採用によるスマート車椅子の実現

- 旅行利用者向けコンパクト折りたたみ式電動車いすの急増

- 欧州における従量制モビリティプラットフォームの台頭

- 市場抑制要因

- 端末購入および保守コストの高さ

- 発展途上国における保険適用範囲の制限

- リチウムイオン電池の火災安全規制の空白

- 世界のアルミニウム及びレアアース価格の変動性

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ドライブタイプ別

- フロントホイールドライブ

- センターホイールドライブ

- リアホイールドライブ

- スタンディング/立位式

- 全輪駆動/ハイブリッド駆動

- エンドユーザー別

- 個人向け/在宅ケア

- 病院および診療所

- リハビリテーションセンター

- スポーツおよびアドベンチャー向けコンディショニング

- 長期療養施設

- 電池技術別

- 密閉型鉛蓄電池(SLA)

- リチウムイオン

- その他(ニッケル水素電池、ゲル電池)

- 流通チャネル別

- ディーラー/オフライン小売

- オンライン/Eコマース

- 機関調達

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Permobil AB

- Sunrise Medical GmbH(Platinum Equity)

- Invacare Corporation(MIGA Holdings)

- Pride Mobility

- OttoBock Healthcare

- Drive DeVilbiss

- MEYRA GmbH

- Karman Healthcare

- LEVO AG

- GF Health Products

- Golden Technologies

- Nissin Medical

- Hoveround Corporation

- Karma Medical Products

- Felgains Ltd.

- BESCO Medical

- Jiangsu Yuyue Medical

- EZ Lite Cruiser

- Kosmocare

- Heartway Medical Products

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日