アパレル物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Apparel Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937313

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

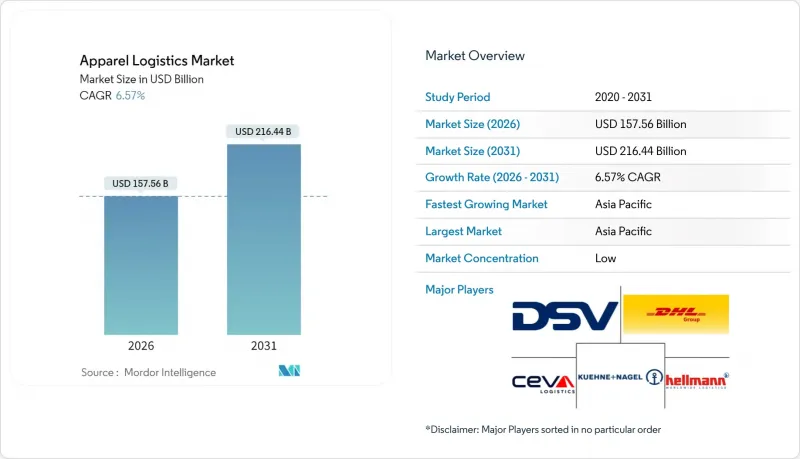

アパレル物流市場は、2025年に1,478億5,000万米ドルと評価され、2026年の1,575億6,000万米ドルから2031年までに2,164億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.57%と見込まれます。

デジタル化、循環型経済モデル、より厳格な環境規制が世界のファッションサプライチェーンを再構築しています。持続的な電子商取引の成長、オンデマンド配送への期待、SKUの増加により、プロバイダーはリアルタイム在庫可視化ツールやラストマイル最適化への投資を迫られています。アジア太平洋地域は広範な生産基盤により優位性を維持していますが、南北アメリカおよび欧州におけるニアショアリングが貿易の流れを徐々に転換させています。輸送サービスは2024年の収益の68%を占め依然として不可欠であり、一方、AIを活用した予測や再販支援などの付加価値サービスは4.10%と最も急速に拡大しています。米国における衣料品返品率20.8%に対抗するため、3PL企業がリバースロジスティクス分野へサービス拡大を図る中、競合激化が進んでおります。スコープ3排出量に対する規制監視の強化や変動する運賃がコスト構造をさらに複雑化させ、低炭素燃料や自動化への投資加速を促しております。

世界のアパレル物流市場の動向と洞察

2025年以降:オンデマンド衣料品と即時配送需要の急増

インドではクイックコマースプラットフォームが年率75~85%で成長し、2025年度までにGMV(総取引額)60億米ドルに達する見込みです。同様の勢いは東南アジア全域でも確認されています。物流事業者はラストマイルネットワークの再構築を進めており、JDロジスティクスは2025年までに数十の市場で2~3日間の越境配送を約束しています。By RotationなどのP2Pレンタル事業者は、即日需要に対応するため実店舗での受け取り拠点を運営しています。配送車両の排出ガスに関する自治体規制により、人口密集都市では電気バンへの移行が加速しています。ブランド各社がマイクロフルフィルメントセンターを試験導入する中、2時間配送枠の達成にはリアルタイム配車ソフトウェアが決定的な役割を果たします。予測分析を統合したプロバイダーは、2024年のパイロット事業においてラストマイルコストを12%削減しました。

Eコマース主導のSKU増大が高度な在庫可視化を要求

ファッションブランドは複数チャネルで数千のSKUを管理するため、従来システムは時代遅れとなっています。ウォルマートのAI動向分析エンジンはソーシャルシグナルを数週間で購入注文に変換し、バッファ在庫を削減します。AI支援型需要計画を導入した小売業者は、在庫回転率が30%向上したと報告しています。過剰在庫は依然深刻で、値下げ圧力を増幅させています。EUデジタル製品パスポートの要件により、2026年までに細分化された商品追跡が義務付けられ、データニーズはさらに厳格化されます。これに対応し、3PL事業者は発注・履行・返品を同期化するコントロールタワープラットフォームを統合し、貨物仲介業者ではなく技術パートナーとしての地位を確立しています。

返品率の高さがリバースロジスティクスのコストを押し上げる

2024年の米国小売返品総額は8,900億米ドルに達し、アパレル部門の平均返品率は20.8%、保管コストは出荷コストの2.5倍に上りました。英国における頻繁な返品者は年間86億米ドル相当のコストを生み出しています。Happy Returns社のAI駆動仕分けシステムは処理時間を70%削減します。しかしながら、返品詐欺は2024年に15.14%まで増加し、RFIDやコンピュータビジョン認証の導入が急務となっております。ブランド各社は輸送時の排出量と処理コストを最小化するため、低価値商品向けの「キープイット」返金制度を試験導入中であり、再販パートナーシップにより返品品を二次市場在庫へ転換する動きも進められております。

セグメント分析

輸送部門は2025年の収益の67.32%を占め、アパレル物流市場規模を995億2,000万米ドルに支えています。地域内輸送では道路輸送が基幹を担い、海上輸送は国際大量貨物を扱い、航空輸送は高価値品や時間厳守品向けのニッチ市場を維持しています。代替燃料の導入により、荷主がスコープ3排出量削減を求める中、契約構造が再構築されています。規模の大きさにもかかわらず、輸送部門は輸送能力の変動や炭素課税による利益率の圧迫が深刻化しています。

付加価値サービスは4.05%という最も高いCAGR見通しを示し、かつてブランドが担っていたキット化、ラベリング、修理、リコマース業務を可能にすることでアパレル物流市場を拡大しています。ライダー社などのプロバイダーは現在、オムニチャネルフルフィルメント拠点内で開梱、縫製、品質検査をパッケージ化しています。これらの機能は物流をブランド業務に深く組み込み、契約の定着率向上と収益率向上を促進します。販売時点情報(POS)データと倉庫管理システムの統合により需要連動型包装が実現され、サステナビリティ評価モジュールでは各小包に炭素データが付与されます。

地域別分析

アジア太平洋地域は2025年の収益の40.58%を占め、アパレル物流市場規模を599億9,000万米ドルに押し上げており、2031年までCAGR5.03%で拡大が見込まれます。中国、ベトナム、バングラデシュ、インドが輸出を主導する一方、域内消費支出の増加が地域流通網を強化しています。RCEP(地域的包括的経済連携)の貿易優遇措置やインドネシア・フィリピンの港湾インフラ整備によりリードタイムが短縮されています。中国の二重管理エネルギー目標などの持続可能性規制により、工場は港湾近くに立地するようになり、ドレージパターンが変化しています。

北米では成熟したEコマース事業と継続的な自動化投資が融合しています。カリフォルニア州インランド・エンパイアやペンシルベニア州リーハイ・バレーにおける労働力不足がロボット導入を加速させ、単位当たりの取扱コストを低減させています。メキシコのニアショアリングブーム(特にバヒオ回廊沿い)は国境を越えるトラック輸送ルートの再配置を促し、二国間物流センターを支えています。米国では水素トラック導入に向けた州レベルの優遇措置が連邦政府のIRA税額控除を補完しています。

欧州では規制順守が重視され、CSRD(企業サステナビリティ報告指令)とCBAM(カーボンボーダー調整メカニズム)が鉄道や内陸水路への輸送モード転換を導きます。東欧の3PL(サードパーティ・ロジスティクス)企業は、トルコやモロッコで増加するファストファッション生産に対応するため、処理能力を拡大しています。EU排出量取引制度における炭素価格設定は海上貨物追加料金を引き上げ、コンテナ積載効率化のため港湾倉庫での集荷強化を促します。ドイツ、フランス、北欧諸国におけるEC普及は、都市部の低排出ゾーン内でのマイクロフルフィルメント展開を支えます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2025年以降、オンデマンドアパレルと即時配送への期待が急増

- 電子商取引によるSKUの急増が高度な在庫可視性を必要とする状況

- 持続可能性規制がグリーン物流投資を促進

- 南北アメリカおよび欧州における市場近接型製造の拡大

- AIを活用した倉庫自動化による単位当たりの取扱コスト削減

- アパレルレンタル及びリコマースモデルの台頭がリバースロジスティクスを促進

- 市場抑制要因

- 高い返品率がリバースロジスティクスのコストを押し上げております

- 変動する運賃と輸送能力の制約

- 倉庫業務の集中地域における労働力不足

- スコープ3輸送排出量に対する規制当局の監視

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 政府の規制と施策

- 注目点-電子商取引が従来型アパレル物流サプライチェーンに与える影響

- リバースロジスティクスに関するレビューと解説

- COVID-19および地政学的イベントが市場に与える影響

第5章 市場規模と成長予測

- サービス別

- 輸送

- 道路

- 鉄道

- 航空

- 海運および内陸水路

- 倉庫保管および配送サービス

- 付加価値サービス

- 輸送

- 製品タイプ別

- 衣類

- 履物

- アクセサリー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ceva Logistics

- DSV

- Deutsche Post DHL Group

- Kuehne+Nagel

- Hellmann Worldwide Logistics

- Apparel Logistics Group Inc.

- PVS Fulfillment-Service GmbH

- Logwin AG

- GAC Group

- Nippon Express

- Genex Logistics

- Expeditors International of Washington Inc.

- BGROUP SRL

- FedEx Supply Chain

- GXO Logistics

- Bleckmann Logistics

- OIA Global

- XPO Logistics

- Lalamove

- JD Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日