バイオベースポリマー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bio-based Polymers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937311

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

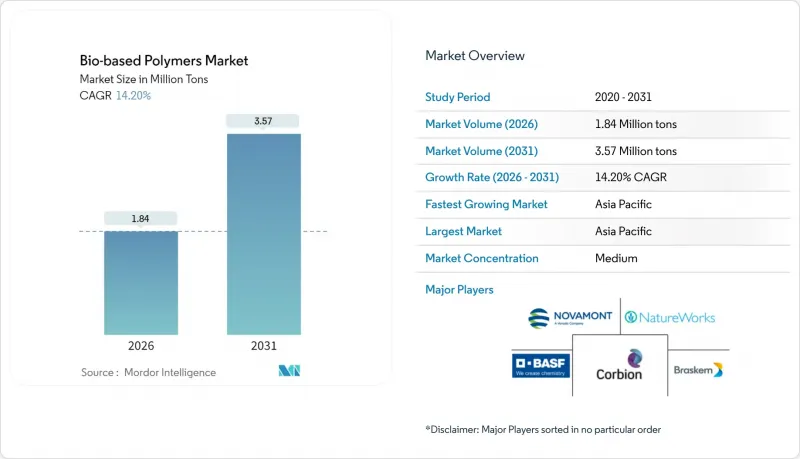

バイオベースポリマー市場は、2025年の161万トンから2026年には184万トンへ成長し、2026年から2031年にかけてCAGR14.2%で推移し、2031年までに357万トンに達すると予測されております。

この急激な拡大は、使い捨てプラスチックの義務的禁止、急速に成熟するバイオリファイナリー技術、既存設備でドロップイン樹脂を流通させるマスバランス認証によるものです。生産者はネットゼロ目標を追求する世界のブランドと長期のオフテイク契約を締結しており、これにより金融関係者は新規設備投資を支援する見通しを得ています。地域別では、農業残渣が低コスト原料を供給し、再生可能素材を奨励する地域政策により、アジア太平洋地域が増分生産量の大部分を占めます。耐熱性や生体適合性の改良により、バイオベースポリマーが汎用包装材を超えた用途へ展開されることで、医療、自動車、電子機器分野におけるプレミアムセグメントが開拓されています。

世界のバイオベースポリマー市場の動向と洞察

規制主導による使い捨てプラスチックの禁止

オーストラリアは2024年、プラスチック禁止範囲を拡大し、厚手の買い物袋やポリスチレン製食品容器を禁止。小売業者を認証済み堆肥化可能素材へ移行させました。欧州連合(EU)では現在、拡大生産者責任制度を施行し、各包装に廃棄コストを価格転嫁。バイオベースポリマー市場とのコスト差を縮小しています。カナダは2024年末に連邦レベルのプラスチック禁止措置を実施し、再生可能包装材の北米連続市場を形成しました。中国は廃プラスチック輸入禁止に続き国内規制を強化し、現地加工業者に適合材料の調達を迫っています。先行導入事例が示すように、禁止措置が発効すると、価格プレミアムを上回るコンプライアンスリスクにより需要は急速にシフトします。

持続可能な素材に対する消費者需要の高まり

世界の調査によれば、買い物客の73%が購入判断において持続可能性の主張を考慮し、認証済み再生可能素材に対して15~20%の追加費用を支払う意思があることが明らかになりました。ブランドオーナーはこの動向を受け、マッスバランス認証原料を優先する調達ルールに反映。バイオベースポリマー市場の利益率を保護しています。外食チェーンは廃棄物削減への顧客期待に応え、従来型コーティングから堆肥化可能フィルムへ切り替え。B2Bバイヤーはサプライヤースコアカードに炭素強度スコアを組み込み、化石由来プラスチックの参入障壁を高めています。この需要拡大は電子機器やアパレル分野へも波及。ライフスタイルブランドが再生可能素材を品質の証として位置づける動きが広がっています。

石油由来プラスチックとのコスト比較

バイオベースグレードは、小規模プラントが規模の経済性を欠くため、化石由来代替品と比較して20~50%のプレミアム価格で販売されています。プラントが既存の化学拠点とユーティリティを共有すれば生産コストは軽減されますが、資本集約度の高さが価格平準化を遅らせています。原油価格の高騰は一時的に差を縮めますが、構造的な差異を解消するものではありません。医療機器などの特殊用途では、生分解性が規制負担を軽減するためプレミアム価格が受け入れられています。より広範な価格平準化には、現在の生産能力を倍増させ、固定費をより多くの生産量で分散させる必要があります。

セグメント分析

その他の製品タイプ(主にポリブチレンサクシネートおよびポリブチレンアジペートテレフタレート)は、2025年のバイオベースポリマー市場シェアの44.12%を占めました。生産者は、堆肥化性とヒートシール強度を兼ね備えた樹脂特性により、マルチフィルムやフレキシブルパウチ分野での採用を獲得しています。これらの大規模な基盤が、特殊グレードのバイオベースポリマー市場全体の規模を押し上げ、段階的なボトルネック解消プロジェクトを支えています。アジア企業がコハク酸とアジピン酸を現地原料に統合することで、輸送費と為替リスクが削減され、供給の安定性が向上しています。

ポリ乳酸(PLA)は2031年までCAGR18.22%で成長を牽引します。この分野は、電子機器筐体や自動車内装部品の用途を開拓した耐熱性グレードの登場により恩恵を受けています。医療分野の革新者は、PLAの生体吸収性を活用し、治癒後に溶解するスクリューやプレートを設計することで、二次手術を回避しています。アラブ首長国連邦(UAE)とタイにおける生産能力拡大は規模を拡大し、コスト下限を引き下げ、PLA用途におけるバイオベースポリマー市場規模を拡大します。従来は1~2社に限定されていた技術のライセンシングにより新規参入者が増加し、競合激化が予想されます。

バイオベースポリマー報告書は、製品タイプ別(生分解性澱粉ブレンド、バイオポリエチレン(バイオPE)、バイオポリエチレンテレフタレート(バイオPET)など)、エンドユーザー産業(農業、医療・ヘルスケア、包装、自動車・輸送、繊維、その他)、地域(アジア太平洋、北米、欧州、世界のその他地域)ごとに分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年にバイオベースポリマー市場規模の44.02%を占め、2031年までCAGR16.63%で拡大しています。中国は税還付、グリーンローン、COFCOなどが運営するトウモロコシからポリマーへの統合複合施設を通じて、地域における主導的立場を確立しています。タイではバイオ化学投資に対し8年間の免税措置を適用し、製糖工場とポリマー製造施設を併設する合弁事業を誘致しています。インドは余剰バガスを活用して国内ポリマー需要を補填すると同時に、多国籍企業向けに輸出クレジットを提供しています。

欧州では「使い捨てプラスチック指令」と生産者責任拡大制度を組み合わせた成熟した政策ミックスで需要を支えています。ドイツとフランスでは回収費用を内部化することで化石由来プラスチックの相対的コストを上昇させ、コンバーターを認証生分解性素材へ誘導。産業用コンポスト処理施設は3,500カ所を超え、真の循環性実現を可能にしています。地域別引き取り契約により供給業者は複数年価格を固定でき、原料価格変動に対するバイオベースポリマー市場の安定化を図っています。

北米では、2032年までに使い捨てプラスチック包装を65%削減するカリフォルニア州のSB54法など、州レベルの法令により加速しています。カナダの連邦禁止令は州間の製品仕様を統一し、大陸規模の投資基盤を構築。企業バイヤーは供給契約に再生可能炭素割当を明文化し、予測可能な供給量を確保しています。その他の地域では、新興のラテンアメリカ砂糖経済圏や一部のアフリカ諸国が、農業残渣が豊富な地域での導入を加速させる政策テンプレートを模倣しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 規制主導による使い捨てプラスチックの禁止

- 持続可能な素材に対する消費者需要の高まり

- 企業のネットゼロおよび再生可能炭素調達に関する公約

- マスバランス認証済みドロップイン樹脂の導入

- CO2および農業廃棄物ベースのバイオリファイナリーのスケールアップ

- 市場抑制要因

- 石油由来プラスチックとの比較におけるコストの高さ

- 堆肥化およびリサイクルインフラの不足

- バイオ燃料義務化による原料価格の変動性

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 生分解性澱粉ブレンド

- バイオポリエチレン(バイオ-PE)

- バイオポリエチレンテレフタレート(バイオPET)

- ポリ乳酸(PLA)

- ポリヒドロキシアルカノエート(PHA)

- その他の製品タイプ(ポリブチレンサクシネート(PBS)、ポリブチレンアジペートテレフタレート(PBAT)など)

- エンドユーザー産業別

- 農業

- 医療・ヘルスケア

- 包装

- 自動車・輸送機器

- 繊維産業

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 世界のその他の

- 南米

- 中東・アフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- BASF

- Biome Bioplastics

- BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- Braskem

- Cardia Bioplastics

- CJ CHEIL JEDANG CORP.

- Corbion

- Covestro AG

- Danimer Scientific

- Eastman Chemical Company

- Emirates Biotech

- FKuR

- Futerro

- Mitsubishi Chemical Group Corporation

- NatureWorks LLC

- Novamont S.p.A.

- Rodenburg Biopolymers

- Sulzer Ltd.

- Ukhi India Pvt. Ltd.

- Yield10 Bioscience, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日