トラクター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tractor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937305

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

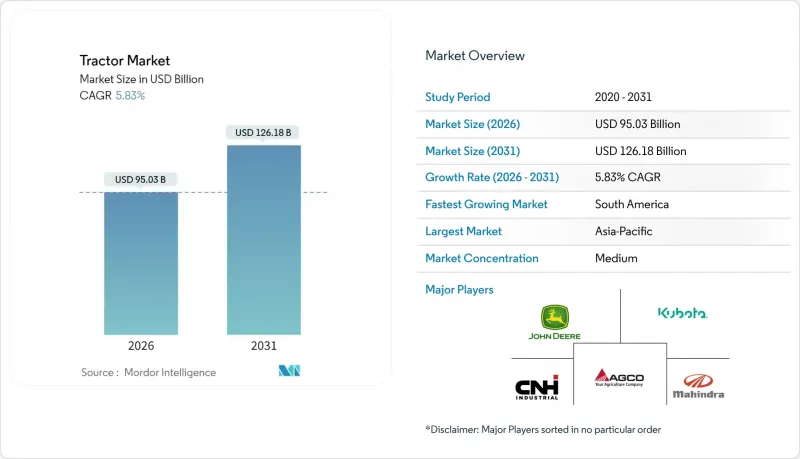

2026年のトラクター市場規模は950億3,000万米ドルと推定され、2025年の898億米ドルから成長し、2031年には1,261億8,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR5.83%で拡大する見込みです。

新興国における機械化需要の高まり、精密農業技術の急速な普及、レンタルモデルの拡大が相まって、この着実な成長を支えています。アジア太平洋地域が数量面で主導的立場にある一方、南米地域は最も速い成長率を記録しており、成熟度の差が反映されています。出力セグメントの動向としては汎用性を考慮し40~100馬力が主流ですが、農場の集約化に伴い100馬力を超える機械の需要が加速しています。駆動方式の選択は依然としてコスト効率の高い2WDが主流ですが、地形による高い牽引力が必要とされる地域や、データ駆動型農業で一貫したホイールスリップ制御が求められる場面では4WDの採用が増加しています。ディーゼル推進が主力である一方、電池密度の向上と脱炭素化規制の強化に伴い、電気式トラクターの普及が急速に進んでいます。

世界のトラクター市場動向と洞察

新興経済国における機械化需要の高まり

都市への人口移動と農村部の労働力減少により、アジアおよびアフリカ全域で機械化が戦略的に必要となっています。インドの機械化率は40~45%で、中国の57%や米国の95%に比べて遅れており、明らかに追い上げの余地があります。中国では、新しい補助金制度により、スマートな4WDトラクターが優先され、1エーカーあたりの生産性を高める高馬力への移行が促進されています。協同組合の所有モデルや機器共有アプリは、コストを分散することで導入をさらに促進し、肥料の使用を最適化するなどの精密施肥のメリットにより、土壌の健康状態も改善されます。これらの動向が相まって、トラクターは基本的な動力源ではなく、多機能な資産として定着し、世界のトラクター市場に対する長期的な需要を強化しています。

OECDおよびBRICS諸国における農業労働力不足の深刻化

米国の農家は深刻な労働力不足に直面しており、その結果、人件費の高騰と利益率の低下につながっています。欧州連合(EU)や中国でも同様の格差が存在します。生産者は、賃金上昇に先んじて省力化技術を採用し、機械の購入を加速することで対応しています。自律型および遠隔操作のトラクターは、園芸や特殊作物の栽培分野、特に信頼できる季節労働者を確保することが継続的な課題となっている地域で、大きな進歩を遂げています。この持続的な労働力不足は、世界のトラクター市場の需要における基本的な基盤を形成し、農業慣行における変革的な転換を浮き彫りにしています。これらの先進的な機械が農場に導入されるにつれ、単に不足を補うだけでなく、作物の栽培や収穫の方法そのものを革新し、革新を必要とする業界において効率性と生産性の新たな可能性を切り開いています。

電子部品用チップ供給のボトルネック

継続する半導体不足は、パワートレイン制御装置やセンサーモジュールの生産に深刻な影響を及ぼしています。2025年初頭には、32ビットマイクロコントローラーのリードタイムが驚異的な50週間を超え、生産ラインの停止や納期遅延という深刻な問題を引き起こしました。一部の自動車用チップ製造施設がようやく稼働を開始したもの、生産能力の逼迫は続いており、世界のトラクター市場にとって極めて重要な即時生産量を制限しています。この制約による波及効果は深刻であり、競合情勢が激化する市場環境の中で、メーカー各社が需要に追いつこうと奔走する状況が生じております。

セグメント分析

40~100馬力クラスは汎用性を備えた主力製品として、2025年のトラクター市場規模の46.93%を占め、世界市場を支えています。100馬力を超える機種は、大規模農場の耕作面積効率化需要を背景に、予測期間中にCAGR7.16%で拡大が見込まれます。この高出力化は先進的な油圧システムや作業幅の拡大を支え、統合型精密技術の導入を可能にします。ジョンディア社がアイオワ州で9RXトラクターの生産拡大を図る動きは、鉄鋼需要に対する長期的な確信を裏付けています。

大規模化を志向する農業ビジネスモデルは、テレマティクスによるフリート管理の力を活用し、馬力を驚異的な生産性向上の触媒へと変革します。一方、40馬力未満の小型トラクターは園芸分野の特殊領域でニッチ市場を維持していますが、小規模農地における機械化の漸進的な進展が将来性に影を落としています。その結果、高馬力トラクターの勢いが世界トラクター市場規模の高級セグメントを牽引し、販売台数よりも収益の伸びを加速させております。

2025年時点で、コスト効率に優れた2WDプラットフォームはトラクター市場の77.10%を占めました。しかしながら、4WDの採用は追加の牽引力をもたらし、湿潤な条件や傾斜地における耕起時にトルクを分散させる利点があります。2031年までの4WDの予測CAGR7.69%は、一貫したホイールスリップが種子の配置精度を保護する精密農業の普及拡大と一致しています。

気候変動の不確実性は農業慣行の様相を変えつつあり、土壌水分量が理想的な条件を下回る際に限られる農作業の機会窓を拡大しています。この変化は、交互湿潤乾燥法(AWD)への投資価値を浮き彫りにし、農家と革新的ソリューションとの結びつきを強固にしています。年間を通じた栽培を目指す中、多くの農家が四輪駆動(4WD)車両を天候の気まぐれに対する重要な防護策と見なすようになりました。この意識の変化は、4WDの採用と収益性向上の追求との関連性を深め、現代農業の課題を乗り切る上でこれらの進歩がいかに不可欠であるかを浮き彫りにしています。

地域別分析

2025年のトラクター市場規模のうち、アジア太平洋地域は55.35%を占めました。中国は、高馬力およびスマートトラクターへの移行が進んでいるため、依然として重要な市場です。東南アジア各国政府は、機械購入に優遇融資を提供しており、この地域における世界のトラクター市場の堅調な成長を維持しています。

南米は、ブラジルの大豆およびトウモロコシの作付面積の拡大と、設備のアップグレードを促進する国内信用枠に支えられ、6.89%のCAGRで最速の成長を見せています。マッセイ・ファーガソン、バルトラ、ニューホランドは、ブラジルでの販売で大きなシェアを占めており、現地生産が顧客の嗜好に与える影響の大きさを示しています。チリとコロンビアは、果物の輸出の多様化を通じて需要を徐々に押し上げ、大陸全体の勢いを強化しています。

北米と欧州は、販売台数の伸びはより緩やかであるもの、1台あたりの価値が高いという特徴を持つ、確立された市場です。2024年、欧州の自動車登録台数は10年ぶりの低水準に落ち込み、収益性の課題が深刻化していることを反映しています。それにもかかわらず、欧州は電気自動車の試験運用や自動運転技術の規制枠組みの開発において、先駆的な取り組みの最前線に立っています。

一方、中東・アフリカ地域は市場発展の初期段階にあるもの、世界トラクター産業の長期的な拡大と多様化においてますます重要な役割を担っています。成長の機運が高まる環境下で新たな機会を象徴するこれらの地域は、その戦略的重要性を過小評価することはできません。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興経済国における機械化需要の高まり

- 政府補助金および低金利農業信用枠

- OECD諸国およびBRICS諸国における農業労働力不足の深刻化

- 精密農業およびテレマティクスプラットフォームの急速な普及

- バッテリー式電気トラクターおよび燃料電池トラクターの商業化

- データ駆動型トラクターレンタルプラットフォームの成長

- 市場抑制要因

- 初期投資コストの高さと商品価格の変動性

- モンスーン・気象サイクルに依存する季節的な収入変動

- 電子部品用チップの供給ボトルネック

- 貿易協定における新たな現地化および原産地規則

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)および数量(単位))

- 馬力別

- 40馬力未満

- 40~100馬力

- 100馬力超

- ドライブタイプ別

- 二輪駆動(2WD)

- 四輪駆動/全輪駆動(4WD/AWD)

- 推進タイプ別

- ディーゼル

- バッテリー式電気自動車

- ハイブリッド(ディーゼル・電気)

- 用途別

- 農業

- 建設

- 林業

- 自治体・施設管理

- 輸送・物流

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deere & Company

- CNH Industrial N.V.(Case IH, New Holland)

- AGCO Corporation(Massey Ferguson, Valtra, Fendt)

- Mahindra & Mahindra Ltd.

- Kubota Corporation

- CLAAS KGaA mbH

- Escorts Kubota Ltd.

- TAFE Ltd.

- Sonalika(International Tractors Ltd.)

- SDF Group(Same Deutz-Fahr)

- Yanmar Co. Ltd.

- Argo Tractors S.p.A.

- LS Mtron Ltd.

- Daedong(Kioti)

- TYM Corporation

- Weichai Lovol Intelligent Agricultural Technology CO., LTD

- YTO Group Corp.

- XCMG Construction Machinery Co., Ltd.

- Zetor Tractors a.s.

- J C Bamford Excavators Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日