無菌注射薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sterile Injectable Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937293

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

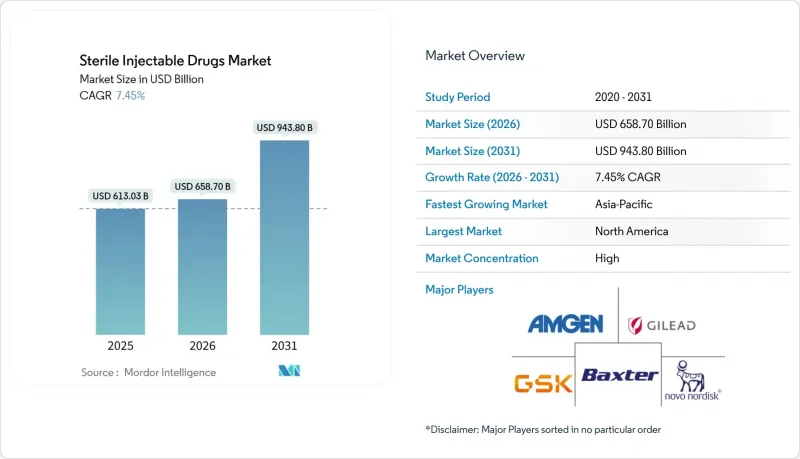

無菌注射剤市場の規模は、2025年の6,130億3,000万米ドル、2026年の6,587億米ドルから、2031年までに9,438億米ドルに拡大すると予測されており、2026年から2031年にかけてCAGR7.45%を記録する見込みです。

競合の焦点はバイオロジクス(生物学的製剤)に傾いており、がん治療、自己免疫疾患、希少疾患のパイプラインを背景に、高分子製剤が急速に規模を拡大しています。一方、低分子製剤は、複雑な注射剤や急性期医療の使用事例を通じて勢いを取り戻しています。モノクローナル抗体は、新たな適応症の拡大とバイオシミラーの参入により優位性を拡大し、地域医療現場でのアクセス拡大と採用加速を促進しています。病院が医療過誤削減を優先し、臨床的に適切な場合には支払機関が高コストの点滴施設外での治療を推進する中、包装・投与形態は「投与準備済み」および「在宅使用」フォーマットへ移行しています。地域別では北米が最大の収益基盤を有し、アジア太平洋地域は規制市場を支える生産能力拡大と輸出対応製造体制の整備により成長を遂げています。

世界の無菌注射薬市場の動向と展望

バイオテクノロジー技術を用いた抗がん剤への研究開発(R&D)の焦点化

がん生物学的製剤へのパイプライン投資は、免疫腫瘍学および標的療法が治療効果を得るために非経口投与を必要とするため、注射薬市場を再構築し続けています。2025年においても新規抗がん剤のFDA承認は活発であり、無菌充填・包装工程および高封じ込め施設と整合する抗体薬物複合体(ADC)および二重特異性抗体の継続的な進歩を反映しています。

ファイザーによるシージェン社430億米ドル買収はADCプラットフォームのプレミアム価値を裏付け、標的指向性非経口療法を基盤とする同社の広範なオンコロジー事業基盤を強化しました。製造戦略では小ロット生産と高効力化が主流となり、検証期間を延長せずに交差汚染リスクを低減する閉鎖型アイソレーターやシングルユースシステムの需要を牽引しています。この動向は、複雑な分析的同等性評価に取り組むスポンサー企業向けに、結合化学と無菌包装を商業規模で組み合わせた専門的CDMOの対応可能基盤を拡大しています。2024年末までに追加の結合体構造がFDA承認されたことは、リンカーとペイロードの革新が成熟を続け、今後数年にわたり商業的発売が持続することを示唆しています。

生物学的製剤向けプレフィルドシリンジの急成長

病院システムや外来医療提供者が調製工程の削減と投与誤りの防止を図りつつ、病床や在宅での投与標準化を追求する中、プレフィルドプラットフォームはバイアルに取って代わり続けております。安全設計針、接続機能、統合型自動注射器フォーマットは、慢性生物学的療法における使用性と服薬遵守率を向上させております。欧州連合(EU)および日本の規制当局は、プレフィルド製剤の抽出物・溶出物管理を重視しており、開発リードタイムは延長されるもの、実使用環境における品質が強化されます。デバイスデータ収集によりフィードバックループが形成され、日常診療における投与タイミングや継続性が測定可能となることで、価値に基づく償還を支援しています。並行して、高粘度で少量投与の製剤が自己投与の範囲を拡大しており、プレフィルドシステムは注射薬市場におけるドラッグデリバリーの中核となっています。

無菌在庫管理における高コスト

無菌在庫管理は、倉庫保管、検証済み輸送、温度監視など、厳格なコンプライアンス要件を満たす必要がある全工程でコストを増加させます。ジャストインタイム手法は保有コスト削減に寄与しますが、需要変動の大きい少量希少疾患治療薬や抗がん剤において在庫切れリスクを高めます。コールドチェーンへの投資はラストマイル配送や在宅医療にも拡大しており、高価値バイオ医薬品におけるシリアル化と管理連鎖の制御の複雑性を増しています。デジタル追跡ソリューションは可視性を向上させますが、ネットワーク間でまだ発展途上にあるデータ標準と相互運用性を必要とします。全体として、これらの要因は、無菌性と温度管理が必須条件である注射薬市場において、利益率を圧迫し、供給戦略を複雑化させています。

セグメント分析

2025年時点で、大型分子バイオ医薬品は注射薬市場シェアの74.30%を占めております。一方、小型分子は複雑な注射薬の普及拡大に伴い、2031年までCAGR8.30%でより急速な成長が見込まれております。小型分子は、哺乳類細胞培養や下流工程の精製と比較して、無菌ろ過や充填における開発サイクルの短縮と資本集約度の低減という利点があります。生物学的製剤は臨床的差別化により高価格を維持していますが、バイオシミラーの参入によりアクセスが拡大し、処方集の移行が加速しています。多くの病院主導の適応症では、集中治療における迅速な効果発現と予測可能な薬物動態から、依然として低分子注射剤に依存しています。両カテゴリーにおけるパイプラインの多様性は、病院および小売チャネルにおいて高価値の生物学的製剤と大量生産型ジェネリック医薬品が共存する二極化した市場構造を保証しています。

モノクローナル抗体は2025年に注射薬市場シェアの38.00%を占め、腫瘍学および免疫学分野での採用拡大を背景に、2031年までCAGR8.00%で成長が見込まれます。遺伝子治療は、血友病Aなど特定の血液疾患領域において、定期的な予防療法に取って代わり始めており、同領域では単回治療が承認されています。ペプチドホルモンは専門内分泌学および不妊治療分野での使用を維持する一方、GLP-1およびデュアルインクレチン製剤は、体重管理や心代謝アウトカムに向けた糖尿病治療経路を再構築しています。インクレチンが2型糖尿病治療においてより大きな役割を担うにつれ、インスリンの使用パターンは変化しており、デバイスと製剤の両面で革新が進んでいます。先発医薬品メーカーとバイオシミラー開発企業は、差別化された投与方法、持続性の向上、そしてアウトカムにおける明確な価値提案が評価される環境に直面しています。

地域別分析

北米地域は2025年に地域シェアの38.40%を占めました。これは一人当たり支出の高さ、専門領域での高い採用率、革新的注射剤に対する有利な償還環境が牽引しています。米国における医師投与製品の使用パターンと保険適用範囲は、腫瘍学および免疫学分野における先発品とバイオシミラー製品の成長を支えています。カナダではより厳格な医療技術評価が適用され、新療法へのアクセスまでの時間を延長していますが、それでも州ごとにバイオシミラーの導入が着実に進んでいます。メキシコでは病院への投資と適用範囲の拡大により、必須治療分野における無菌注射剤へのアクセスが引き続き拡大しています。

欧州は第二位のシェアを維持しており、バイオシミラー導入を可能とする調整された導入経路、競争入札、そして時間の経過とともに広範な患者アクセスを実現しています。欧州医薬品庁(EMA)のバイオシミラーに関する経験は、腫瘍学および免疫学分野における切り替えと価格競争の正常化に寄与しました。アジア太平洋地域は、規制市場を供給する生産能力の拡充と輸出志向型製造に牽引され、2031年までCAGR8.03%で成長すると予測されています。インドと中国は、CDMO契約および腫瘍学・慢性疾患治療薬への国内アクセスを支援するため、発酵および充填・仕上げ能力を拡大しています。

日本では高齢化によりバイオ医薬品の高使用率が持続していますが、保守的な処方傾向と審査期間の長期化が新規クラスの導入を遅らせています。中東・アフリカ地域(GCC諸国を含む)では、輸入依存度の低減と供給レジリエンス向上のため、現地製造能力と病院設備への投資が進められています。南米ではブラジルとアルゼンチンに集中しており、公的調達はワクチンと必須抗菌薬を重視し、専門バイオ医薬品へのアクセス経路が進化しています。地域を問わず、政策と調達構造が価格とアクセスを形作っていますが、世界のパイプラインと製造投資は、注射剤市場における着実な導入を継続的に支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 研究開発費の増加/バイオテクノロジー技術を活用した抗がん剤への注力

- バイオ医薬品用プレフィルドシリンジの急速な成長

- 注射剤バリューチェーン全体におけるアウトソーシングの増加

- 増加する慢性疾患の負担が非経口療法を必要とする状況

- 閉鎖系ロボット技術による汚染防止とバッチ不良の削減

- 常温輸送を可能とする凍結乾燥ナノ懸濁液

- 市場抑制要因

- 無菌在庫管理における高コスト

- 代替ドラッグデリバリー経路の利用可能性

- 医薬品グレードのバイアル及びストッパーの世界の不足

- 無菌原薬輸入コストにおける関税変動の影響

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額:米ドル)

- 分子タイプ別

- 低分子医薬品

- 大型分子(生物学的製剤)

- 薬剤クラス別

- 血液凝固因子

- サイトカイン

- ペプチドホルモン

- 免疫グロブリン

- モノクローナル抗体(mAbs)

- インスリン

- その他の分類

- 用途別

- 腫瘍学

- 神経学

- 心血管疾患

- 自己免疫疾患

- 感染症

- 疼痛管理

- その他の用途

- パッケージングタイプ別

- バイアル(RTU/バルク)

- プレフィルドシリンジ

- カートリッジ及びアンプル

- 即使用可能なブロー・フィル・シール容器

- 投与経路別

- 静脈内(IV)

- 皮下投与(SC)

- 筋肉内(IM)

- 硝子体内投与/その他の特殊投与経路

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局および専門薬局

- 地域別

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

- 地域別

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie

- Amgen Inc.

- AstraZeneca Plc

- Baxter International Inc.

- Bristol-Myers Squibb Company

- Dr. Reddy's Laboratories Inc.

- Eli Lilly & Company

- Fresenius Kabi AG

- Gilead Sciences Inc.

- GSK plc

- Hikma Pharmaceuticals Public Limited Company

- Johnson & Johnson Services, Inc.

- Merck & Co., Inc.

- Novartis AG

- Novo Nordisk A/S

- Pfizer Inc.

- F. Hoffmann-La Roche AG

- Sanofi SA

- Sun Pharmaceutical Industries Limited

- Teva Pharmaceutical Industries Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日