|

|

市場調査レポート

商品コード

1937286

木材パルプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Wood Pulp - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 木材パルプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

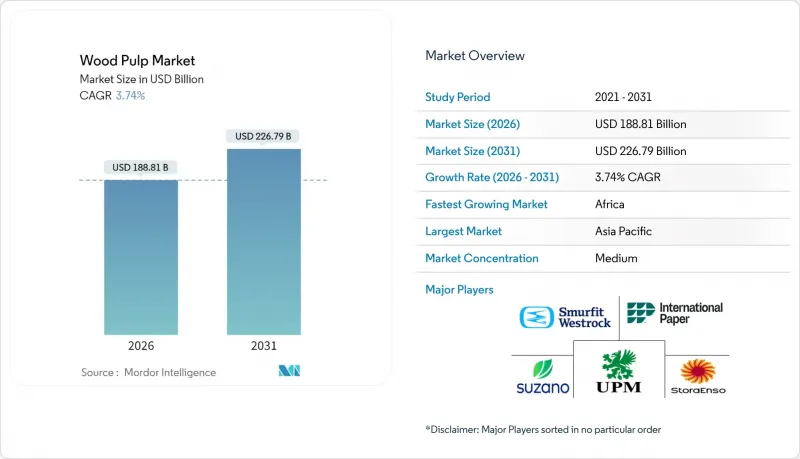

木材パルプ市場は、2025年の1,820億米ドルから2026年には1,888億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR 3.74%で推移し、2031年までに2,267億9,000万米ドルに達すると予測されています。

この着実な成長を支えているのは、印刷用紙から段ボール包装や吸収性衛生用品グレードへの需要シフトです。生産者は、従来の印刷用紙よりも高い利益率をもたらす、電子商取引主導の段ボール原紙、高級ティッシュ、特殊パルプへの注力を深めています。製紙工場の継続的な設備更新、バイオリファイナリーとの統合、AIを活用した工程管理により、原材料価格の変動にもかかわらず収益はさらに安定しています。地域別の需要パターンは大きく異なり、アジア太平洋地域が数量を牽引し、アフリカは小規模ながら拡大を続け、北米と欧州は付加価値の高いニッチ市場へ軸足を移しています。国境を越えた関税、特に米国へのカナダ産パルプ輸入に対する関税は、確立された貿易パターンを乱し、生産者にマージンの圧縮を吸収するか、アジア太平洋地域における代替市場の開拓を迫っています。

世界の木材パルプ市場の動向と洞察

電子商取引が牽引する段ボール包装需要の急増

オンライン小売の成長に伴い、市場パルプから製造されるクラフトライナーおよび中材を大量に使用する段ボール箱の消費が加速しています。インターナショナル・ペーパー社は、ECクライアントが在庫を補充したことで2024年に段ボール原紙の需要が回復したと指摘し、新たに設立されたスマーフィット・ウェストロック社は、包装材中心のポートフォリオから2024年に47億米ドルの調整後EBITDAを見込んでいます。消費者直送配送向けの保護輸送形態は、従来型小売と比較して包装単位当たりの繊維使用量を増大させています。この動向は中国、インド、米国で最も顕著であり、大量の小包流通と、プラスチックより紙を優先する持続可能性の要請が交差しています。製紙工場は対応策として、グラフィック用紙製造機を段ボール原紙製造用に転換し、原料供給量の増加を通じて木材パルプ市場を活性化させています。デジタル貿易の構造的勢いは、マクロ経済サイクルが変動する中でも、長期的なパルプ消費を支える基盤となっています。

新興経済国におけるティッシュ・衛生用品消費の成長

アジア太平洋地域およびアフリカにおける一人当たりのティッシュ使用量は、欧州や北米の水準を依然として大きく下回っております。インターナショナル・ペーパー社は吸収性パルプ輸出の約90%をこれらの高成長地域に供給しており、需要格差を浮き彫りにしております。可処分所得の増加、都市化、衛生意識の高まりにより、高純度パルプを原料とする高級ティッシュやおむつ製品の需要が拡大しています。家庭用紙の需要は景気後退の影響を受けにくい特性があるため、この需要要因は木材パルプ市場に安定した数量成長をもたらし、より循環的な包装セグメントとのバランスを保っています。新興市場では供給が消費に追いついていないため、フラフパルプ生産能力を有するメーカーは有利なマージンを享受しています。長期的な人口動態の動向は、予測期間をはるかに超えた持続的な拡大を示唆しています。

気候変動と物流障害に連動するパルプ材価格の変動性

2024年、暴風雨被害、干ばつ、輸送ボトルネックにより北欧のパルプ材価格は過去最高水準に達し、ビレルド社はマージン維持のため製品価格の引き上げを余儀なくされました。北米でも同様の供給ショックが発生し、極端な気象条件に脆弱なトラック・鉄道輸送路への依存が露呈しました。価格急騰はパルプ販売価格と原料コストの差益を圧縮し、製紙工場の任意設備更新を遅延させています。中小企業はヘッジ手段や契約上の交渉力が不足しており、倒産リスクが高まっています。長期的な植林プロジェクトが供給逼迫を緩和する可能性はあるもの、短期的な価格変動性は依然として木材パルプ市場成長の主要な抑制要因です。

セグメント分析

木材パルプ市場規模は、繊維選好の変化と持続可能性の動向によって形成されています。2025年には広葉樹繊維が木材パルプ市場シェアの47.25%を占め、ティッシュ・印刷・軽量包装用途で重視される短繊維特性を提供するユーカリや樺の植林がこれを支えました。中国やインドネシアのアジア太平洋地域における植林は、競争力のある価格の広葉樹原料を国内加工業者や輸出工場に供給することで、この優位性を強化しています。北欧および北米の森林由来の針葉樹繊維は、コンテナボードや袋紙など長繊維強度が重要な用途において依然として重要性を保っています。しかしながら、生産者は性能目標を達成しつつ原材料コストを抑制するため、広葉樹と針葉樹のブレンド比率を微調整する傾向が強まっています。工場が配合を最適化する中、調達戦略が木質パルプ市場全体で進化する中でも、広葉樹は引き続き生産量の基盤を維持しています。

非木材原料の代替品は最も急速な成長が見込まれており、持続可能性への要請が資源の多様化を促す中、2026年から2031年にかけてCAGR5.07%で拡大する見通しです。小麦わら、籾殻、サトウキビバガスなどの農業残渣は集約農業地域で豊富な繊維源を提供し、竹は環境意識の高いブランドや規制当局にとって魅力的な急速な再生サイクルを有しています。UPM社がソドラ社とリグニン抽出で提携した事例は、非木材繊維の利用を補完する新たな価値化経路を生産者が模索していることを示しています。

地域別分析

アジア太平洋地域は木材パルプ市場の48.05%を占め、世界の需要を支えています。中国は世界全体の段ボール原紙出荷量の3分の1以上を消費し、インドではティッシュペーパー市場が二桁成長を記録しています。ブラジル、インドネシア、ベトナムにおける植林林業は低コスト繊維を中国の加工業者に供給し、同地域の規模優位性を強化しています。日本と韓国は特殊用途向けに高純度パルプの輸入に依存する一方、オーストラリアは植林ユーカリチップを域内製紙工場へ輸出しています。既存工場のボトルネック解消投資と新規単工程大型工場の建設は、アジア太平洋地域の供給安定性と世界価格への影響力を確保します。

アフリカの木材パルプ市場規模は比較的小規模ながら、南アフリカの統合林業・製紙資産が大陸に戦略的基盤を提供しております。サッピ社の108億ランド(6億米ドル)規模の投資は近代化と地域連携を加速させ、原料供給網と社会的受容性を向上させております。ダーバン港とマプト港の物流機能強化により、欧州・アジア向け輸出リードタイムの短縮を目指しております。新興の北アフリカ生産者は欧州の最終消費地への近接性を活かし、2031年までの大陸全体のCAGR5.55%を支えています。

北米と欧州では成熟した需要構造が見られます。米国は繊維原料の供給余剰を維持していますが、関税紛争によりアジア向け流通が転換される課題に直面しています。カナダの西部生産者は関税リスクを軽減するため、米国市場以外の多様化を進めています。欧州ではバイオリファイナリー事業とプラスチック代替を優先し、グラフィック用紙消費の縮小にもかかわらず特殊紙グレードの成長を維持しています。環境規制の強化はコンプライアンスコストを増加させますが、木材パルプ市場におけるプレミアム製品の差別化を促すイノベーションも促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引による段ボール包装需要の急増

- 新興国におけるティッシュ・衛生用品消費の成長

- 持続可能性要件によるプラスチックから繊維への代替

- アジア太平洋地域における広葉樹クラフトパルプ工場の増設計画

- バイオリファイナリー統合によるリグニン・ヘミセルロース収益源の開拓

- AIを活用した予知保全が工場稼働率と生産性を向上

- 市場抑制要因

- 気候変動と物流混乱に起因するパルプ材価格の変動性

- 排水および化学物質排出規制の強化

- 熟練労働者の不足による新規建設・改修プロジェクトの遅延

- 国境を越えた関税がパルプ貿易の流れを再構築

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 原料別

- 針葉樹

- 広葉樹

- 非木材繊維

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- フィンランド

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Suzano S.A.

- International Paper Company

- Stora Enso Oyj

- UPM-Kymmene Oyj

- Smurfit WestRock plc

- Metsaliitto Cooperative

- Sappi Limited

- Celulosa Arauco y Constitucion S.A.(Empresas Copec S.A.)

- Asia Pulp & Paper Co. Ltd.(Sinar Mas Group)

- Mercer International Inc.

- Canfor Pulp Products Inc.(Canfor Corporation)

- Paper Excellence B.V.

- Klabin S.A.