自動車用バッテリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 85 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937268

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

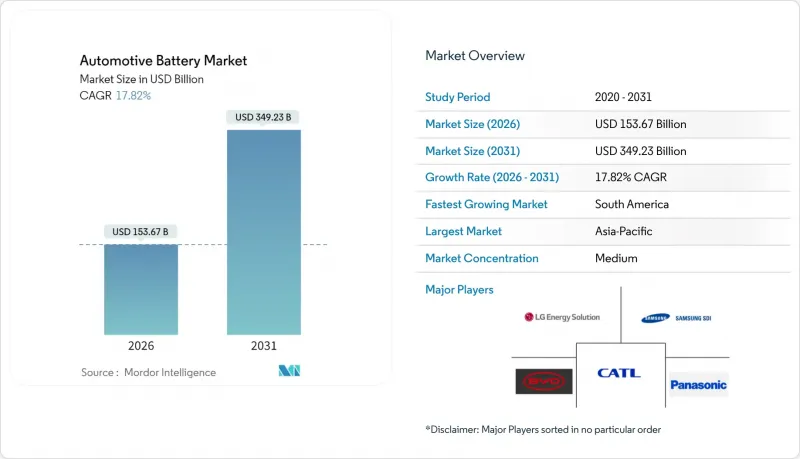

自動車用バッテリー市場は、2025年の1,304億2,000万米ドルから2026年には1,536億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR 17.82%で推移し、2031年までに3,492億3,000万米ドルに達すると予測されています。

この力強い拡大は、積極的な電動化政策、地域化されたサプライチェーン戦略、そしてバッテリー総コストを削減する画期的な化学技術の融合を反映しています。中国は2024年に世界の生産量の76%を占め、引き続き世界の生産能力を支えています。一方、欧州は「InvestAI」を通じた現地化努力を推進しています。このイニシアチブは、AI投資のために2,000億ユーロを動員することを目指しており、これにはAIギガファクトリー向けの新たな欧州基金200億ユーロが含まれます。南米は、2024年にブラジルで電気自動車販売台数が前年比90%増加したことを背景に、最も成長著しい地域として戦略的な注目を集めています。リチウムイオン電池の急速な普及が進む中でも、鉛蓄電池技術は始動・照明・点火分野で依然として支配的であり、交換用・アフターマーケット分野におけるコスト重視の傾向が浮き彫りとなっています。CATL、BYD、LGエナジーソリューションが世界自動車用電池市場で大きなシェアを共同で占める中、競合の激しさは依然として高い水準を維持しています。

世界の自動車用バッテリー市場の動向と洞察

急増するEV生産・販売台数

2024年の世界EV販売台数は1,400万台に達し、自動車用電池市場は過去最高の規模へと押し上げられました。電気トラックの供給量の80%を中国が占めていましたが、その勢いは現在、欧州や北米の商用車フリートにも広がっています。中国では100米ドル/kWhで電池コストの価格競争力が達成され、価格に敏感なセグメントへの普及が拡大しています。大型車両のオペレーターは、ニッケル高含有化学組成を用いずに300マイルの航続距離を実現するリン酸鉄リチウム電池パックを好んでいます。予測可能なエネルギー支出とサービスダウンタイムの低減を考慮すると、フリート購入者は電動化を運用上の必要不可欠な要素と見なす傾向が強まっています。

政府のインセンティブと排出規制

米国インフレ抑制法は国内製バッテリー部品の使用を義務付け、EUバッテリー規制はカーボンフットプリントを規定しています。こうした規制によりメーカーは地域別生産能力の構築を迫られ、単一地域へのサプライチェーン依存から脱却しています。カリフォルニア州の先進的クリーンフリート規制は中型・大型車両に対し2036年までのゼロエミッション目標を設定し、長期的な需要の見通しを強化しています。再生可能エネルギー源に近い工場は、ライフサイクル排出量が調達基準に含まれるため、コスト面で優位性を得ます。日本、カナダ、インドでも同様の枠組みが登場する中、自動車用バッテリー市場は複数大陸に拡大しています。

重要鉱物供給の変動性

南米やアフリカにおける地政学的混乱を受け、炭酸リチウム価格は変動しました。中国はリチウムの約60%、コバルトの約80%を精製しており、セルメーカーにとって単一供給源リスクを生んでいます。ゼネラルモーターズなどの自動車メーカーは2035年までの正極材確保に向け190億米ドル規模の契約を締結し、リスク軽減を図ると同時に資本を拘束しています。化学組成の多様化を図るためナトリウムイオン電池の調査が加速していますが、自動車向け認証には3~5年のサイクルを要するため、短期的には脆弱性が残る状況です。価格変動は特に長期供給契約を持たない中堅パック組立メーカーの利益率を圧迫しています。

セグメント分析

2025年時点で鉛蓄電池システムは自動車用電池市場の48.72%のシェアを維持しており、確立されたSLI(始動・照明・点灯)需要の慣性を示しています。自動車用電池市場は推進用パックを支配するリチウムイオン電池の並行成長で対応していますが、コスト重視の交換サイクルにより鉛蓄電池の需要は継続しています。改良型液式およびAGM(吸収性ガラスマット)設計によりカレンダー寿命が延長され、リサイクルネットワークでは材料の99%が回収されています。固体電池などのその他の電池タイプは、パイロット規模に留まるもの、18.05%のCAGRで成長が見込まれ、自動車用電池市場内で最速のサブセグメントとなる見通しです。高いエネルギー密度と本質的安全性を約束するこれらの技術は、スループットや負極材供給に関する疑問が残る中でも、OEMからの投資を集めています。

この移行は二者択一ではありません。LMFP、LFP、NMC化学は同時に進化し、ナトリウムイオンプロトタイプは小型商用車へ進出しています。EMEA地域に11の生産施設と2つの鉛蓄電池リサイクル工場を有するクラリオスは、世界の投資を拡大中です。焦点はAGMバッテリーの製造にあり、EMEA地域のアフターマーケットにおけるVarta Automotiveブランドの存在感を強化し、より迅速かつ効率的な顧客供給を確保することを目指しています。2022年から2026年にかけて、クラリオスは欧州の施設に約2億ユーロの投資を集中させます。同社は先進的な吸収性ガラスマット(AGM)車載バッテリーの生産能力強化を目指しています。2026年までに年間生産量は約50%増加する見込みです。リチウム硫黄電池や亜鉛空気電池などの他の化学技術は、航空宇宙分野やグリッドバックアップのニッチ市場をターゲットとしています。メーカー各社は将来の変化に備え、複数の化学技術に設備投資を分散させることで、自動車用電池市場の多様性と回復力を維持しています。

2025年時点では乗用車が自動車用電池市場の70.05%を占めましたが、大型トラックは18.44%のCAGRで最も急激な伸びを示しました。コスト低下とディーゼル価格上昇により、350~500kWhのパック容量が地域輸送事業において経済的に実現可能となりました。中国はセル供給と国内政策支援を背景に、電気トラック販売の80%を占めています。主要都市のラストマイル配送車両では、ゼロエミッション区域の規制により、小型商用バンが急速に普及しています。

SUV需要により平均パック容量は90kWhを超え、原材料集約度が高まり鉱物供給の安定性が課題となっています。インド及び東南アジアの二輪車は標準化モジュールを採用し、交換ステーションの整備を促進することで販売台数を拡大しています。オフハイウェイ機器は遅れを見せていますが、鉱業や農業におけるパイロットプロジェクトで耐久性が実証され、潜在性を示しています。これらの動向が相まって、多様な車種構成の拡大が持続し、自動車用電池市場の長期的な成長を支えています。

地域別分析

アジア太平洋地域の42.68%というシェアは構造的優位性を示しています。中国では正極材・負極材・セパレータ工場が集積し、リードタイム短縮と物流コスト削減を実現。これにより国内OEMメーカーは半年サイクルでのモデル投入が可能となっています。インドの50GWh規模のインセンティブは現地化を加速させ、現代・起亜自動車は2026年投入に向けExide EnergyとLFP生産で提携しています。日本と韓国は高ニッケル系および固体電池の研究開発に注力し、プレミアム化学分野での主導権を維持しています。ASEAN諸国は電動二輪車の組立を奨励しており、セルサプライヤーをベトナム、インドネシア、タイに誘致しています。

ブラジルの政策追い風を背景に、南米はCAGR18.01%で最も急速に成長しており、プラグイン車(PHEV/EV)は既にEV販売の71%を占めています。アルゼンチンのリチウム三角地帯は、半加工材料を現地のパック工場へ供給を目指す正極材投資家を惹きつけております。チリは豊富な銅資源と再生可能エネルギーを活用し、輸出差別化を図る低炭素認証の取得を目指しております。地方ではインフラ格差が残るもの、官民連携による高速充電回廊が主要幹線道路沿いに整備され、自動車用電池市場の将来的な需要拡大を支えております。

北米と欧州は、インフレ抑制法とEUバッテリー規制を通じてサプライチェーンのレジリエンス強化に取り組んでいます。サムスンSDIとGMの合弁によるインディアナ州36GWh工場や、フォルクスワーゲンが計画する欧州240GWhネットワークなどがこの動向を象徴しています。欧州のカーボンフットプリント規制は、水力・風力発電で稼働する北欧施設の強みです。カナダのプロジェクトでは原料採掘とパック組立を一体化し、国境を越えた物流を削減しています。これらの地域は連携することで、アジアからの輸入依存度を低下させつつ、自動車用電池市場における高賃金雇用を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気自動車の生産・販売急増

- 政府のインセンティブと排出基準

- リチウムイオン電池の価格/kWhにおける急激な下落

- V2G(車両からグリッドへ)パイロット事業がセカンドライフ需要を促進

- IRA/EU電池規制による現地化/ギガファクトリー補助金

- 12Vリチウムイオン・スタートストップ代替品への需要拡大

- 市場抑制要因

- 重要鉱物供給の変動性

- 熱暴走リコールと安全性に対する認識

- 固体電池およびナトリウムイオン電池技術のリスクが現在の資産を遊休化させる

- リサイクル過剰生産能力による利益率への圧力

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- バッテリータイプ別

- 鉛蓄電池

- リチウムイオン

- ニッケル水素電池

- その他(リチウム硫黄電池、ナトリウムイオン電池、亜鉛空気電池)

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- 多目的車およびスポーツ用多目的車

- 商用車

- 小型商用車

- 中型および大型トラック

- バス・コーチ

- 二輪車

- オフハイウェイ

- 建設機械

- 農業機械

- 乗用車

- ドライブタイプ別

- 内燃機関(SLIおよびスタート・ストップ)

- ハイブリッド車(HEVおよびPHEV)

- バッテリー式電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- 用途別

- 始動・照明・点火(SLI)

- 推進システム

- スタート・ストップ

- 補助システム/12Vシステム

- バッテリー・アズ・ア・サービス/ 交換サービス

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Contemporary Amperex Technology(CATL)

- LG Energy Solution

- Panasonic Holdings

- BYD Co. Ltd.

- Samsung SDI

- Clarios

- GS Yuasa Corporation

- VARTA AG

- Exide Technologies

- EnerSys

- A123 Systems

- Hitachi Energy(Prime Planet)

- Robert Bosch GmbH

- Northvolt AB

- SK On

- EVE Energy

- Farasis Energy

- SVOLT Energy

- Saft Groupe SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 85 Pages

- 納期

- 2~3営業日