建築用塗料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Architectural Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937254

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

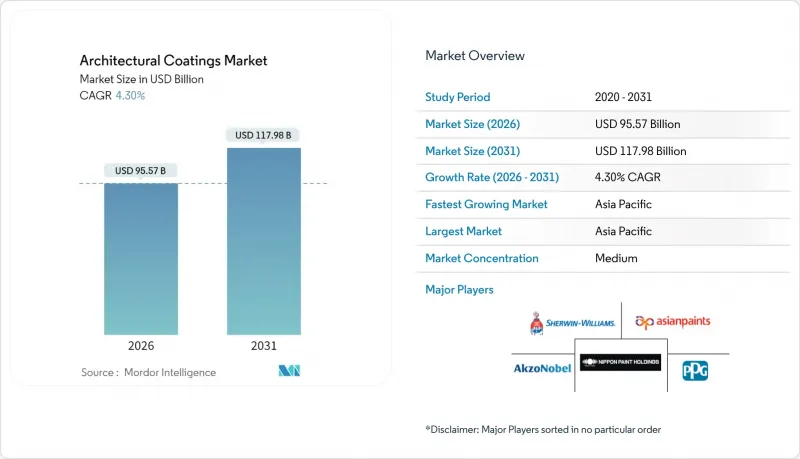

建築用塗料市場の規模は、2026年には955億7,000万米ドルと推定されており、2025年の916億2,000万米ドルから成長を続けています。

2031年までの予測では1,179億8,000万米ドルに達し、2026年から2031年にかけてCAGR4.3%で拡大が見込まれます。

低VOC配合に関する規制要件、水性技術の導入加速、成熟した住宅ストックにおける改修需要が、この安定した成長軌道を支えています。米国高温気候州におけるクールルーフ規制の義務化は反射性塗料の普及を促進しており、中国の第2・第3級都市では水性塗料への転換が急速に進み、世界の製品構成を持続可能な化学技術へとシフトさせています。一方で、労働力不足やエポキシ原料価格の変動が利益率を圧迫しており、省力化塗布ツールやスマートコーティング技術への投資が促進されています。

世界の建築用塗料市場の動向と展望

老朽化する米国住宅ストックにおける改修需要の急増

住宅ローン金利の高止まりが続く中、住宅所有者は移転よりも改修を選択しており、カリフォルニア州タイトル24で義務付けられたクールルーフ特性を備えた高級外装塗料の需要が拡大しています。塗料は建築許可のワークフローに組み込まれており、任意のサイクルではないため、コンプライアンスが予測可能な需要を生み出しています。ロサンゼルスのグリーンビルディングコードは太陽反射率指数(SRI)の閾値を規定しており、地域の公益事業者は平方フィートあたり0.20米ドルのリベートを支払うことで、高付加価値な配合へのプロジェクト予算拡大を促進しています。高齢化に伴う在宅生活志向の高まりにより、再塗装サイクルが延長され、長期メンテナンスを抑制する長寿命システムへの投資意欲が増しています。メーカーにとっては、改修支出が新築活動よりも変動が少なく、より安定した生産計画が可能となるメリットがあります。専門サプライヤーは、消費者の意思決定を効率化するカラー可視化アプリや業者マッチングサービスを組み合わせることで、この変化を活用しています。

高温気候の米国州におけるクールルーフ義務化基準

カリフォルニア州および国際省エネルギー基準(IECC)は、ゾーン1~3における低勾配屋根に対し、経年変化後の太陽反射率0.55以上、熱放射率0.75以上を義務付けており、建設業者にCRRC認証製品の採用を促しています。認証制度は競合環境を絞り込み、高反射性顔料や耐久性のあるエラストマー系バインダーの研究開発を促進します。許可申請との連動により、サプライヤーは需要量をより正確に予測し、長期の原材料契約を交渉できるようになります。空気層を有する屋根構造に対する例外措置は建築設計に影響を与え、コーティングと通気性基材を組み合わせたハイブリッドシステムの普及を促進する可能性があります。テキサス州やアリゾナ州などの州も基準を改正しており、全国的な採用の勢いが加速しています。

EUの殺生物剤規制強化による缶内防腐剤の制限

2023年に施行された規制により、ジイソシアネート含有量が制限され、PFASの使用が制限されるため、欧州のメーカーは硬化剤や防汚剤の化学組成を再設計せざるを得ません。同等の保存安定性を備えた代替品の開発が進む中、再配合コストは上昇しています。農業分野におけるクレオソートの禁止は木材防腐剤の選択肢をさらに狭め、汎欧州ラインの技術的障壁を高めています。多国籍企業が仕様を統一する動きは世界の波及効果をもたらし、コンプライアンス投資の増加と製品開発サイクルの長期化を招いています。

セグメント分析

水性システムは2025年に建築用塗料市場シェアの52.02%を占め、規制当局によるVOC排出規制や上海から深センに至る自治体による溶剤含有製品の使用禁止により、4.70%のCAGRで成長しています。溶剤系製品と比較して50%以上のVOC削減効果が実証されたこれらの進展が、水性の主導的地位を確固たるものにしています。溶剤系塗料は浸透性や極度の耐湿性が求められるニッチ用途で存続する一方、粉体および放射線硬化技術は工場塗装仕上げ分野で漸進的な進展を見せています。採用の勢いにより水性塗料は建築用塗料市場の技術的基盤として位置づけられ、サプライヤーは規制主導の需要急増に対応するため生産能力と地域密着型調色インフラを拡充しています。

EUおよび北米における規制強化の継続は、中価格帯およびエントリーレベル価格帯への技術浸透を加速させ、溶剤系代替品との歴史的なコスト差を縮小させるでしょう。OEMメーカーや請負施工業者は、ESG報告への適合や将来のコンプライアンスリスク軽減のため、水性塗料ラインの指定を増加させております。その結果、大手メーカーは水性樹脂反応装置への資本投入を進め、中堅企業は独自ポリマープラットフォームへのアクセスを目的としたライセンシング契約や合弁事業を検討しております。規模の経済によるリットル単価の低下に伴い、水性塗料の採用は自己増幅的となり、建築用塗料市場全体の成長における中核的役割を支えております。

建築用塗料レポートは、技術別(水性、溶剤系、その他)、樹脂タイプ別(アクリル、アルキド、エポキシ、ポリエステル、ポリウレタン、その他樹脂タイプ)、用途別(住宅用、商業用)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年に世界の建築用塗料収益の46.10%を占め、都市化、スマートシティ投資、住宅建設の急成長を背景にCAGR5.52%で拡大しています。中国における水性塗料義務化の施行が大規模な技術転換を推進する一方、ASEAN諸国ではDIFMサービスモデルと可処分所得の増加を背景に高品質な仕上げ材の採用が進んでいます。

北米地域は改修サイクルと規制主導のクールルーフ需要により着実な成長を維持しています。カリフォルニア州タイトル24およびIECC規定により、住宅着工件数が全体的に落ち着いている中でも、高反射率塗料の安定した需要が創出されています。しかしながら、熟練塗装工の不足と人件費の上昇が短期的な拡大を抑制しており、施工能力を維持するため、省力化スプレー装置や速硬化型塗料の導入が進んでいます。

欧州の成熟市場では、VOC(揮発性有機化合物)、殺菌剤、PFAS(パーフルオロアルキル物質)の規制基準が強化される複雑な環境下で事業を展開しています。再配合コストが収益性を圧迫する課題がある一方、同地域の持続可能性と循環型経済原則への取り組みは、プレミアムで低VOCの水性ソリューションを後押ししています。東欧のインフラプロジェクトや改修補助金により平均を上回る成長が見込まれる地域がある一方、西欧では炭素削減目標達成に向けた高性能な外装改修に注力しています。ラテンアメリカ、中東・アフリカは依然として小規模なセグメントですが、経済の多様化や大規模住宅計画に伴う成長余地があり、サンゴバンのメキシコ・オヴニベルグループ買収など戦略的買収を引き寄せています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国における老朽化した住宅ストックの改修需要急増

- 高温気候の米国州における「クールルーフ」義務化基準

- 中国における第2・第3級都市での水性技術への急速な移行

- ASEAN地域における「代行塗装サービス(DIFM)」ネットワークの急成長

- スマート顔料配合セルフクリーニング外壁塗料

- 市場抑制要因

- エポキシ原料価格の高騰/2024年以降の供給混乱

- EUの殺生物剤規制強化による缶内防腐剤の使用制限

- 北米における熟練塗装工の不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 技術別

- 水系

- 溶剤系

- その他

- 樹脂タイプ別

- アクリル

- アルキド樹脂

- エポキシ樹脂

- ポリエステル

- ポリウレタン

- その他の樹脂タイプ

- 最終用途別

- 住宅

- 商業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- ベトナム

- タイ

- フィリピン

- シンガポール

- オーストラリア・ニュージーランド

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ポーランド

- 北欧諸国

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- 3 TREES Group

- AkzoNobel N.V.

- Asian Paints

- BASF

- Beckers Group

- Benjamin Moore and Company

- Berger Paints India Ltd.

- Brillux GmbH and Co. KG

- CIN S.A.

- DAW SE

- Flugger group AS

- Hempel A/S

- Jotun

- Kansai Paint Co., Ltd.

- Masco Corporation

- Nippon Paint Holdings Co., Ltd

- PPG Industries Inc.

- RPM International Inc.

- Sniezka SA

- The Sherwin-Williams Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日