ダイアライザー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dialyzer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934919

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

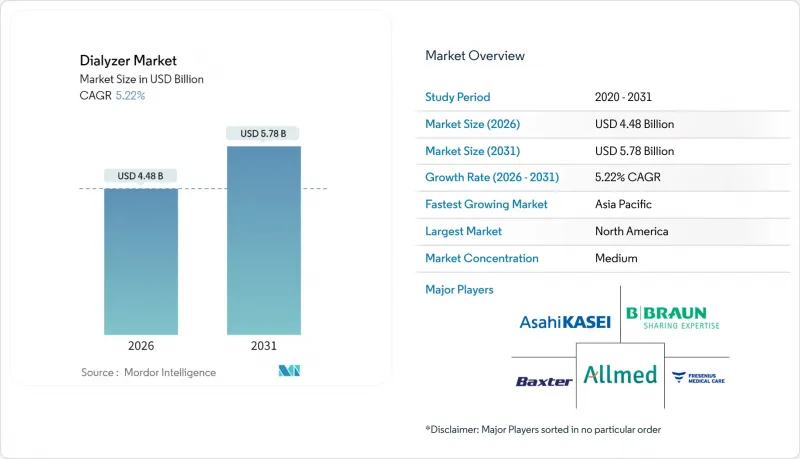

ダイアライザー市場は、2025年の42億6,000万米ドルから2026年には44億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.22%で推移し、2031年までに57億8,000万米ドルに達すると予測されています。

この成長は、慢性腎臓病(CKD)の負担増加、在宅透析に対する償還範囲の拡大、毒素除去効率と患者転帰を改善する膜工学の着実な革新に根ざしています。高フラックスおよび中分子量カットオフ技術が新たな臨床性能基準を設定する一方、医療システムのインセンティブが在宅治療法への移行と価値に基づく医療報酬体系を加速させています。2025年のサプライチェーン混乱は、ダイアライザー市場が多様な調達源に依存していることを明らかにし、メーカーが地域生産拠点や予測在庫分析への投資を促進しました。使い捨てプラスチックを対象とした環境規制はさらなる複雑さを加える一方、循環型経済ビジネスモデルを支える材料科学のブレークスルーも刺激しています。

世界のダイアライザー市場動向と洞察

慢性腎臓病(CKD)および末期腎不全(ESRD)の有病率上昇

2025年、世界の慢性腎臓病(CKD)患者数は6億7,400万人に達し、死亡者数は143万人に増加。これにより透析サービスへの需要は弾力性を欠く状態が続いております。高齢化、糖尿病発症率の上昇、高血圧率の増加が所得水準を問わず腎機能低下を加速させております。予測によれば、米国の末期腎不全(ESRD)患者数は2030年までに最大126万人に達する可能性があります。低所得国では資金とインフラの制約により未充足需要が最も大きく、医療保険の拡充に伴い需要量の増加が見込まれます。透析は一度開始すると生涯継続するため、ダイアライザー市場は構造的に安定した顧客基盤を有しています。この疫学的動向は、製造業者とサービス提供者の双方にとって長期的な収益の見通しを支える基盤となります。

在宅血液透析への移行

米国では在宅透析の利用率が、在宅治療を促進するメディケア改革の下で、2010年の6.8%から2020年には13.3%へとほぼ倍増しました。ESRD治療選択肢モデルにより、2025年の基本償還単価は1回あたり273.82米ドルに引き上げられ、在宅療法は提供者と支払者の双方にとって経済的に魅力的な選択肢となっています。携帯型透析システムと安全な遠隔モニタリングプラットフォームは、COVID-19期間中に重要性が再認識された病院感染リスクを低減します。しかしながら、現在メディケア認定施設の半数未満しかトレーニングを提供しておらず、短期的な普及を抑制する能力格差が存在します。ユーザーフレンドリーなインターフェース設計と遠隔サポートツールの継続的改善により、残存する障壁が解消され、さらなる需要拡大が期待されます。

低・中所得国における治療費の高騰

低所得国では、年間平均1万9,380米ドルに上る血液透析費用が一人当たり所得を大幅に上回るため、臨床的に適格な患者のわずか32%しか透析を受けていません。政府は予算の逼迫に直面し、特にサハラ以南アフリカや南アジアの一部では自己負担が治療継続を阻害しています。経済的負担の格差が治療開始の遅延や治療期間の短縮を招き、疫学的な必要性が顕著な場合でも対応可能な需要を制限しています。多国間資金プログラムや成果連動型資金調達(OBF)の試験導入が検討されていますが、広範な実施にはなお数年を要する見込みです。

セグメント分析

高フラックス製品は、確立された臨床性能と広範な供給基盤に支えられ、2025年においても透析器市場シェアの62.58%を維持しました。しかしながら、中分子クリアランスの実証的改善と進化する償還支援に後押しされ、中分子カットオフモデルが5.93%という最速のCAGRを達成すると予測されています。ニプロ社ELISIO-HXおよびバクスター社Theranovaシリーズの臨床評価では、従来型ユニットと比較して優れた毒素除去能力と低いアルブミン損失が確認されています。超高フラックス設計は小規模ながら成長中のニッチ市場を形成しており、特に長期死亡率アウトカムを積極的に追跡する日本の施設で採用が進んでいます。

高透過性層への移行加速は、腎臓学における精密医療の広範な取り組みと合致しています。施設意思決定者は現在、ダイアライザー仕様選定時に、個別化された溶質クリアランス特性、血管アクセス制約、セッション頻度を総合的に評価しています。この動向は、研究開発コストを相殺し活発な交換サイクルを促進するプレミアム価格設定の基盤となっています。AIベースのモニタリングをこれらの先進膜に統合することで動的クリアランス目標設定が可能となり、競合する従来システムの性能基準を引き上げています。

2025年時点で使い捨てユニットはダイアライザー市場規模の78.05%を占め、感染管理プロトコルの強化に伴いこのシェアはさらに上昇すると予想されます。パンデミック期の指針が使い捨て製品の選好を定着させ、医療提供者は総コスト評価に人件費、滅菌コスト、訴訟リスクを組み込む傾向が強まっています。コスト重視の環境では再利用可能デバイスが限定的に使用されていますが、検証済み再処理設備に必要な資本コストが相対的な経済的魅力を低下させています。

2025年の血液透析用チューブ不足は、使い捨て製品への高い依存が生む脆弱性を露呈し、供給元多様化戦略の重要性を改めて浮き彫りにしました。廃棄物管理の懸念を軽減するため、欧州やアジアでは使用済みダイアライザーを回収し建設用骨材へ転換するパイロット事業が実施されており、循環型経済における新たな収益源の創出を示しています。生分解性ポリマーの開発を進めるメーカーは、依然として厳しい生体適合性の基準を満たす必要がありますが、商業化が成功すれば、使い捨て設計の環境面での信頼性がさらに強化されるでしょう。

地域別分析

北米は2025年に透析器市場の39.95%を占めました。これはメディケアによる末期腎不全(ESRD)患者の全数カバーと、1セッションあたり平均1,287米ドル(公的保険の約5倍)の商業保険償還額に支えられたものです。成熟した医療提供者ネットワークが中分子量カットオフ膜やAI搭載モニタリングシステムの迅速な導入を後押ししていますが、患者数が飽和状態に近づくにつれ成長は鈍化しています。2025年のチューブ不足は戦略的備蓄と国内生産回帰の取り組みを促し、同地域のサプライチェーン耐性への注力を浮き彫りにしました。

アジア太平洋地域は、慢性腎臓病(CKD)の罹患率上昇、公的保険の拡大、都市化に伴う生活様式の変化を背景に、6.05%という最も高いCAGRが見込まれています。現在、アジア諸国の多くでは透析アクセスが需要の34%しか満たしておらず、未開拓の潜在需要が膨大に残されています。中国とインドの政府は償還プログラムを拡大中であり、日本の既存企業は超高透析率(super high-flux)の採用や夜間在宅血液透析モデルを先導しています。ニプロのノースカロライナ工場など、現地生産への投資は世界の需要に対応するとともに、物流の俊敏性を高め、為替リスクの軽減に寄与します。

欧州では単一支払者医療制度の資金提供のもと、安定した1桁台半ばの成長を維持しています。同地域は持続可能な透析政策において世界をリードし、世界の製品開発ロードマップに影響を与えています。フレゼニウス・メディカルケア社の5008X CAREsystemは、欧州での広範な使用を経て米国での承認を取得しており、地域を越えた技術普及の好例です。ラテンアメリカおよび中東・アフリカ地域は依然として比較的普及率が低いもの、ブラジル、メキシコ、サウジアラビア、南アフリカでは保険適用範囲の拡大と民間セクターによるクリニック設備投資の増加に伴い、治療件数が増加傾向にあります。輸入関税の高止まりや通貨変動が短期的な普及を抑制しているもの、マクロ経済の逆風が和らげば、長期的なファンダメンタルズは平均を上回る成長を後押しする見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性腎臓病(CKD)および末期腎不全(ESRD)の有病率上昇

- 在宅血液透析への移行

- 高フラックス・中カットオフ膜の革新

- アジア太平洋地域およびラテンアメリカにおける償還範囲の拡大

- 循環型経済における再生可能ダイアライザーの需要

- AIを活用したリアルタイム性能モニタリング

- 市場抑制要因

- 低中所得国における治療費の高さ

- 再利用可能なダイアライザーに伴う感染リスク

- ポリマー供給の地政学的変動性

- 使い捨てプラスチック規制の強化

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 高フラックスダイアライザー

- 中流量ダイアライザー

- 低フラックスダイアライザー

- 用途別

- 使い捨て

- 再利用可能

- 膜材料別

- セルロース系

- 合成

- PMMA

- その他

- エンドユーザー別

- 病院および診療所

- 透析センター

- 外来手術センター

- 在宅医療施設

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Fresenius Medical Care AG & Co. KGaA

- Baxter International Inc.

- B. Braun Melsungen AG

- Nipro Corporation

- Asahi Kasei Medical Co., Ltd.

- Nikkiso Co., Ltd.

- Toray Medical Co., Ltd.

- Medtronic plc

- Allmed Medical Care Holdings Ltd.

- Weigao Group Co., Ltd.

- Farmasol

- MEDIVATORS Inc.

- DaVita Inc.

- Dialife SA

- Jafron Biomedical Co., Ltd.

- SWS Hemodialysis Care Co., Ltd.

- Jiangsu Lengthen Life Sci & Tech

- Kawasumi Laboratories Inc.

- JMS Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日