国際送金:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cross Border Payments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934911

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

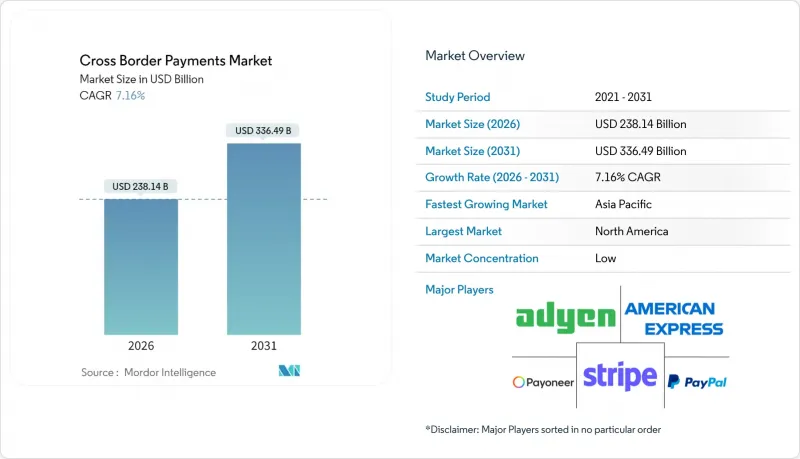

国際送金市場は、2025年の2,222億3,000万米ドルから2026年には2,381億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.16%で推移し、2031年までに3,364億9,000万米ドルに達すると予測されています。

摩擦のない国際取引への持続的な需要、デジタルウォレットの急速な普及、主要決済システムにおけるISO 20022規格の導入が取引量の増加を後押ししております。世界のEC事業者がサプライヤー基盤を拡大していることで、B2B取引件数と平均取引額が増加しております。並行して進む高速決済ネットワークの相互接続やAIを活用したコンプライアンス審査の進展により、決済サイクルが短縮され、新たな法人ユーザーを獲得しております。フィンテック新規参入企業は透明性と価格設定において既存企業に圧力をかけており、大規模決済事業者が規模の経済を追求する中で業界再編が進んでいます。こうした勢いにもかかわらず、市場は特殊通貨為替手数料の上乗せや、リスクの高い地域におけるコルレス銀行の縮小といったコスト面での逆風に見舞われており、これらが利益率拡大の足かせとなっています。

世界の国際送金市場の動向と洞察

アジアにおけるB2B電子商取引輸出量の増加

中国、インド、ASEAN圏のB2B事業者は国際オンライン販売を加速させており、決済ゲートウェイやマーケットプレースを経由する決済金額を押し上げています。中国-ASEANなどの取引ルートでは2024年に1,517億米ドルを記録し、前年比14.3%増となりました。プラットフォーム販売者は現在、カードオンファイルや現地ウォレットオプションを好んで利用しており、中規模取引における信用状を置き換えています。地域高速決済システムとの連携やKYC基準の統一化を実現した決済事業者は、従来型コルレスネットワークからシェアを奪っています。インドネシアとベトナムの規制当局は、輸出入ライセンシング手続きの簡素化を通じてこの移行を支援しており、これにより越境取引量のさらなる成長が確約されています。これらの変化が相まって、当該セクターのCAGRに推定1.2パーセントポイントの押し上げ効果をもたらしています。

EU決済ハブにおけるISO 20022メッセージング規格の採用拡大

欧州におけるISO 20022への段階的移行は、データ項目の拡充と参照フォーマットの標準化をもたらし、修正率やAML(資金洗浄対策)における誤検知率を直接的に低減します。2024年12月時点で企業導入率は32.9%に留まりますが、2025年11月までに完全移行が求められています。CHIPSネットワークの円滑な移行(初日に55万5,345件の米ドル建てメッセージを処理)は、処理能力向上の可能性を示しています。銀行は拡張された送金セクションを活用した分析ツールを導入し、照合業務の迅速化を図っています。この機能は特に、共有サービスセンターを運営する企業にとって価値が高いものです。強化された構造により、リアルタイム例外処理などの新たな付加価値サービスが可能となり、処理能力を向上させ、成長率に0.8ポイントの寄与をもたらします。

アフリカにおける国際銀行のリスク回避:コルレスライン削減の動き

大手国際銀行は、高額なAML罰則を回避するため、リスクが高いと見なされる取引ルートからの撤退を続けております。世界銀行によれば、アフリカ21カ国の現地金融機関は現在、3行未満の米ドルコルレス銀行しか利用できず、貿易決済の選択肢が制限されております。ケニアとガーナの輸出志向型中小企業は、15%を超える支払拒否率を指摘しており、高額な第三国仲介業者を経由した資金送金を余儀なくされています。接続性の低下は送金流入を抑制し、電子商取引への参加を制約し、産業成長を約0.9ポイント押し下げています。PAPSSなどの地域決済スイッチはこのギャップを埋める試みを行っていますが、カバー率と流動性は依然として発展途上段階にあります。

セグメント分析

2025年におけるB2B取引の流れは、複雑なサプライチェーン決済と中堅多国籍企業の活動増加を背景に、国際送金市場シェアの59.42%を占めました。B2B取引における国際決済市場規模は、調達業務のデジタル化や電子請求書義務化の拡大を反映し、2023年の39兆3,000億米ドルから2031年までに59兆2,000億米ドルへ増加すると予測されます。企業はデータ豊富なISO 20022フィールドを活用し、三者間照合の自動化により紛争サイクルの短縮と運転資金の負担軽減を図っています。財務責任者らは分散型台帳技術に基づく支払対支払(PvP)ソリューションの試験運用も進め、長期供給契約における決済リスクの低減に取り組んでいます。

消費者間決済は取引量ベースでは小規模ながら、移民労働者がアプリベースの送金サービスを利用する動きを受け、8.76%という最も高いCAGRを示しています。このセグメントの国際送金市場規模は、米国とメキシコのルートなどで加速が見込まれます。同ルートではステーブルコインの普及により、2023年に平均手数料が1%未満に低下しました。スーパーアプリはマイクロ貯蓄・マイクロクレジット・請求書支払い機能を組み込み、顧客維持率とクロスセルの可能性を高めています。現地通貨でのロイヤルティ報酬を付加するプロバイダーは、コンプライアンス負担を増やさずにさらなるウォレットシェアを獲得できます。

銀行送金は、確立された信頼性、バランスシートの厚み、SWIFT接続性を背景に、2025年の国際送金市場規模の44.88%を占めました。CHAPS拡張やFedwire ISO移行といった即時決済サービスは、処理能力と重要性を高めています。しかしながら、小売顧客は依然として不透明な手数料に直面しており、これにより機敏な送金事業者(MTO)のユーザー基盤が維持されています。MTOはAPI統合、カードトークン化、動的為替レートエンジンに後押しされ、8.05%という最速のCAGRを記録しています。Wiseのようなプロバイダーは中間市場価格とほぼリアルタイムの送金を謳い、小口取引やフリーランサーへの支払いにおける代替手段としての地位を確立しています。

カードベースの資金フローはデジタルマーケットプレースで依然として顕著であり、2022年には米国発行カードによる越境購入が75億件に達しました。カードネットワークはネットワークトークン化された認証情報を導入し、複数通貨決済を展開することで価値提案を強化しています。一方、新興ブロックチェーンチャネルは低いベースから二桁成長を記録していますが、ウォレットの本人確認(KYC)に関する規制の不確実性が、特定の送金ルート以外での主流化を遅らせています。

地域別分析

北米は2025年、深い資本市場、高いカード普及率、アジア・欧州との堅調なB2B貿易を背景に、国際送金市場の34.42%を占めました。米国発行カードによる2022年の越境支出額は4,700億米ドルに達し、2018年比で3倍以上増加しています[frbservices.org]。FedNowの国内リアルタイム決済基盤は、将来的には国際的な連携の基盤となる可能性がありますが、ハーバード・ケネディ・スクールによれば、他国と比較して国内での普及は遅れていると指摘されています[hks.harvard.edu]。カナダのRTR(リアルタイム決済)とメキシコのCoDi(即時決済)は、北米におけるリアルタイム決済の調和に向けた段階的な進展を示しています。

アジア太平洋地域は9.06%という最も高い地域別CAGRを達成しています。電子商取引の総商品価値は2026年までに28兆9,000億米ドルを超えると予測されています。アリペイやグラブペイなどのデジタルウォレットが決済ページを支配し、カードネットワークへの依存度を低下させています。インドのUPIとシンガポールのPayNowは二国間QR相互利用を開始し、BIS支援のNexusパイロットはマレーシアとフィリピンへの拡大を予定しています。高いスマートフォン普及率と支援的な規制当局がこの動向を支えています。

欧州は堅調な第2位を維持しております。欧州委員会は決済市場の完全統合を目標としており、PSD3(第3次決済サービス指令)により紛争解決メカニズムの調和が図られる見込みです。SEPA即時信用送金の採用率は2024年にユーロ圏決済サービスプロバイダー(PSP)の67%を超え、ユーロ圏内平均送金時間を10秒未満に短縮しました。ISO 20022の整合化により、国境を越えたストレートスルー処理が強化されますが、小規模な加盟国間の格差は依然として存在し、大陸全体の普及を遅らせています。ECBのリテール決済戦略は、外部接続の前提条件であるレジリエンスとサイバーセキュリティを重視しています。

中東とアフリカでは、状況が大きく異なります。湾岸協力会議(GCC)加盟国は、国内の即時決済システムに多額の投資を行っていますが、データ保存義務により、クラウドベースの決済サービスプロバイダー(PSP)の運用コストが上昇しています。サハラ以南のアフリカでは、コルレス銀行のリスク回避の動きに苦しんでおり、小規模銀行はヨハネスブルクやカサブランカの地域ハブに依存せざるを得ず、手数料が最大200ベーシスポイントも上昇しています。パン・アフリカ決済システム(PAPSS)は、アフリカ域内の通貨決済を約束していますが、流動性資金は依然として控えめです。

南米では、2023年に420億件の取引を処理したブラジルのPixが、顕著なイノベーションを見せています。この地域のフィンテック企業は、特にアルゼンチンにおいて、現地のインフレをヘッジするために多通貨ウォレットを組み込んでいます。送金業者はステーブルコインの決済手段を高く評価しており、2023年には米国とメキシコ間の送金の30%が暗号トークンを介して実行されました。しかし、規制の枠組みが断片化しているため、大陸全体の相互運用性が妨げられています。

オセアニア地域は、先進的なデジタルインフラとアジアとの緊密な貿易関係から恩恵を受けています。オーストラリアの「ニューペイメントプラットフォーム(NPP)」はリアルタイムの国内決済を実現し、定期的な支払義務向けの「PayTo」を試験運用中です。ニュージーランドが「トランス・タスマン決済プラットフォーム」に参加したことで、豪ドル/ニュージーランドドルの決済が簡素化され、太平洋地域全体の接続性を高めるモデルを提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアにおけるB2B電子商取引輸出量の増加

- EU決済ハブにおけるISO 20022メッセージング規格の採用拡大

- SWIFT gpiおよび即時外国為替取引枠による当日決済需要の促進

- PSD3に基づくオープンバンキングAPIが欧州の越境P2P決済を加速

- ラテンアメリカにおけるギグエコノミープラットフォームのマルチ通貨ウォレット導入状況

- 企業財務部門における集中流動性管理のための仮想口座への移行

- 市場抑制要因

- アフリカにおけるコルレス銀行取引の縮小による世界の銀行のリスク軽減

- エキゾチック通貨回廊における持続的に高い為替手数料

- 分断されたリアルタイム決済スキームが相互接続の取り組みを阻害

- 中東・北アフリカ地域におけるクラウド導入を制限するデータ居住規則

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の影響評価

- 投資分析

第5章 市場規模と成長予測

- 取引タイプ別

- B2B

- C2C

- 卸売

- その他の取引タイプ

- チャネル別

- 銀行振込(SWIFT、ACH、RTP)

- カード

- 送金事業者

- その他のチャネル

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー別

- 事業企業

- 個人/消費者

- 政府

- 地域別

- 北米

- 欧州

- アジア太平洋

- 中東

- アフリカ

- 南米

- オセアニア

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Adyen N.V.

- American Express Company

- Stripe Inc.

- Payoneer Global Inc.

- PayPal Holdings Inc.

- Fidelity National Information Services Inc.(FIS)

- Wise plc

- Western Union Holdings Inc.

- Remitly Global Inc.

- MoneyGram International Inc.

- Visa Inc.

- Mastercard Incorporated

- Ripple Labs Inc.

- Ant Group Co., Ltd.(Alipay)

- Revolut Ltd.

- Worldline SA

- Nium Pte. Ltd.

- Euronet Worldwide Inc.

- Airwallex Pty. Ltd.

- Thunes Singapore Pte. Ltd.

- TerraPay Pte. Ltd.

- JPMorgan Chase and Co.(Liink)

- Square, Inc.(Block)

- Paysafe Group Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日