コンピュータ支援エンジニアリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Computer Aided Engineering - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934910

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

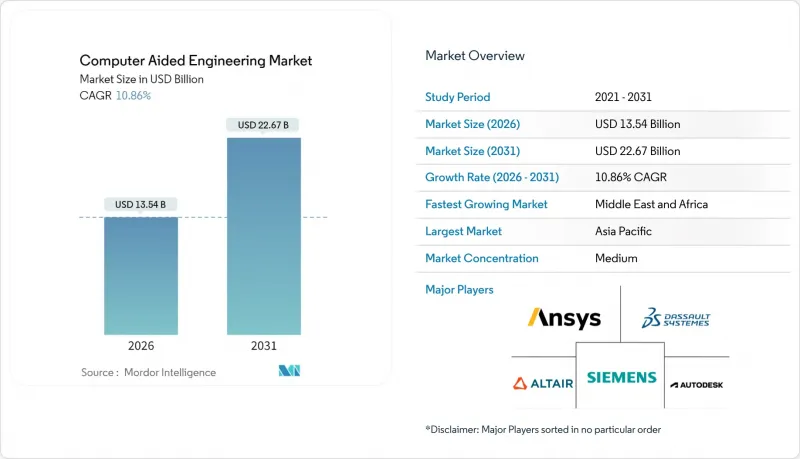

コンピュータ支援エンジニアリング市場は、2025年に122億1,000万米ドルと評価され、2026年の135億4,000万米ドルから2031年までに226億7,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは10.86%と見込まれています。

高性能クラウドインフラ、AI支援型ソルバー、仮想プロトタイピングに対する規制要件の厳格化が、製品開発ライフサイクル全体での導入を加速させております。企業は、より厳しい発売時期と組み込まれた持続可能性目標を達成するため、後期段階の物理試験を前期段階のマルチフィジックスシミュレーションに置き換えております。大規模な半導体投資と自動車の電動化進展に支えられたアジアの主導的立場が、世界の勢いを支えております。ソフトウェアライセンスは依然として主要な収益源ですが、企業が複雑化するデジタルツイン環境に必要なスキルに対応するのに苦労する中、コンサルティングおよび統合サービスが急成長しています。

世界のCAD(コンピュータ支援設計)市場動向と洞察

EUおよび中国におけるEV軽量化のためのAI/ML駆動型ジェネレーティブデザイン

自動車メーカーは、衝突安全性を損なうことなく車両重量を削減するため、生成アルゴリズムと有限要素ソルバーを組み合わせています。MeshWorks社は、バッテリーモジュールの開発期間を最大70%短縮し、従来は非現実的だったトポロジーの検証を可能にしています。研究によれば、10%の質量削減は6~8%のエネルギー消費改善につながり、これは積極的なゼロエミッション規制を推進する市場において極めて重要です。欧州と中国では、補助金制度や車種平均CO2排出量目標により軽量構造が競合上の必須要件となっており、その影響はさらに拡大しています。AI対応シミュレーションテンプレートを導入するサプライヤーは、型式認定サイクルの短縮と多分野チームの効果的な活用を期待しています。

航空宇宙分野における仮想プロトタイピングの規制推進(FAA/EASA)

FAAの2024年動力昇降機規則では、認証証拠としてシミュレーションデータが認められ、高コストな実機試験が削減されます。EASAの並行する取り組みでは、推進システムと構造の承認を加速するためデジタルエンジニアリングが推奨されています。ミレニアムM1 CFDスーパーコンピュータなどのハードウェア・ソフトウェア統合プラットフォームにより、数週間を要した航空熱力学解析が数時間に短縮され、エンジニアリングの処理能力がより厳しいプログラムスケジュールに適合します。その結果、民間・防衛分野双方において、非反復的支出の削減とサービス投入の迅速化が実現します。

使用量課金型ライセンシングがティア2自動車部品メーカーに不確実性をもたらす

変動課金制は、OEMプログラムサイクルの後半にシミュレーション需要がピークを迎える部品メーカーにとって計画リスクを生じさせます。学術レビューによれば、中小企業はリソース制約とコストの不透明性から、予測分析の導入において大企業に後れを取っています。ベンダーがサブスクリプション階層を標準化するか、消費上限を導入するまでは、中小企業は完全移行を遅らせる可能性があり、コンピュータ支援エンジニアリング市場全体の拡大を抑制する恐れがあります。

セグメント分析

ソフトウェアセグメントは2025年収益の72.85%を占め、CAE市場を支えるソルバー革新とインターフェースアップグレードの中核的役割を反映しています。Ansysの2024年R1リリースではモジュラーワークスペースとAI対応データパイプラインが導入され、ワークフロー生産性への継続的投資が示されました。物理ライブラリの拡充とGPUアクセラレーションは、新規参入者が専門分野でシェアを削る中でも、既存ライセンスの更新を確実に維持しています。サービス分野は規模こそ小さいもの、マルチフィジックス、クラウドオーケストレーション、AIモデルトレーニングにおける知識ギャップに企業が直面する中、12.46%のCAGRでより急速に拡大しています。

複雑性の増大により、標準的な箱から出してすぐ使える導入とベストプラクティスの採用との間には、ますます隔たりが生じています。コンサルティング企業は現在、バッテリー熱暴走解析などのドメイン特化型テンプレートをバンドル化し、プロジェクト立ち上げを効率化しています。このコンサルティング層は、従来の有限要素解析ツールから統合デジタルツインプラットフォームへの移行を進める組織にとって特に価値があります。その結果、サービス収益はコンピュータ支援エンジニアリング市場全体のより大きな割合を占めており、特に社内専門知識が不足している新興経済国において顕著です。

有限要素解析は、構造・熱・電磁気問題への幅広い適用性により、2025年のCAE市場シェアの35.22%を占めました。メッシュ自動化と材料モデルの継続的改善により、高精度アセンブリの収束速度が向上しています。ジェネレーティブデザインオーバーレイは、トポロジー最適化ラティスを活用して航空機ブラケットの金属体積を削減し、二桁の重量削減を実現しています。

計算流体力学(CFD)は、電子機器の熱的ボトルネックと空力最適化の融合により、11.74%のCAGRで最も急速に成長している分野です。ケイデンス社のGPUベースのスーパーコンピュータ「Millennium M1」は、非定常流れシミュレーションにおいて桁違いの高速化を実現し、設計サイクル期間内での高解像度解析を可能にしています。AIフレームワークが疎なCFDトレーニングセットで流場を予測する中、ベンダー各社はプロセス産業や再生可能エネルギー設計分野での普及拡大を見込んでおります。

地域別分析

アジアは2025年の収益の38.12%を占め、半導体拡大と国が支援する製造業のデジタル化に支えられて首位となりました。中国の自給自足推進により、LICOMK++海洋モデリングなどの技術革新が生まれ、国内HPC能力の成長が強調されています(scmp.com)。インドの国家スーパーコンピューティング計画と韓国のファブ投資が、地域の二桁CAGRをさらに支えています。同地域の巨大な電子部品サプライチェーンにより、マルチフィジックスCFDライセンスの需要は持続的に高まっています。

北米は第2位となり、米国の防衛近代化と航空宇宙デジタルツイン分野の活動が主導しました。クリーンエネルギーインフラに対する連邦政府の優遇措置により、風力タービンやグリッド貯蔵プロジェクトにおける構造・熱シミュレーションの需要が増大しています。クラウドハイパースケーラーの近接性はユーザーに弾力的な計算リソースを提供し、日常業務フロー内でのAI統合を加速させています。

欧州は自動車および民間航空シミュレーション分野で強固な基盤を維持しております。水素推進システムや超高効率機体構造へのクリーン航空資金が、次世代CFDおよび複合材料モデルソルバーへの予算配分を促進しております。ライフサイクル炭素会計を義務付ける規制により、予知保全や燃料消費最適化のためのデジタルツイン導入が進んでおります。一方、中東地域は12.17%という地域最高CAGRを記録しており、精製業者が導入したエネルギー最適化ツインにより、計画外ダウンタイムが35%削減されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUおよび中国におけるEV軽量化のためのAI/ML駆動型ジェネレーティブデザインの統合

- 航空宇宙分野における仮想プロトタイピングの規制推進(FAA/EASA)

- クラウドネイティブHPCアクセスがアジアにおける中小企業の導入を促進

- サブ5nm半導体における熱課題とマルチフィジックスCFDの必要性

- 中東の製油所におけるエネルギー最適化のための持続可能性主導型デジタルツイン

- 防衛近代化(極超音速技術)が米国とオーストラリアにおける流体構造連成シミュレーションを牽引

- 市場抑制要因

- 使用量課金型ライセンシングの不確実性(ティア2自動車部品サプライヤー向け)

- 生体力学モデルの検証不足が外科用機器の導入を制限

- 輸出管理規制によるHPCチップの制限が中国におけるシミュレーション規模を抑制

- インドにおけるマルチフィジックス結合の急峻な学習曲線

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- 投資分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- ソフトウェアタイプ別

- 有限要素解析

- 計算流体力学

- マルチボディダイナミクス

- 最適化とシミュレーション

- 展開別

- オンプレミス

- クラウドベース

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 電子・電気機器

- 産業機器

- ヘルスケア

- エネルギー・公益事業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- オーストラリアおよびニュージーランド

- その他アジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ANSYS Inc.

- Dassault Systemes SE

- Siemens Digital Industries Software

- Altair Engineering Inc.

- Hexagon AB(MSC Software)

- Autodesk Inc.

- ESI Group

- PTC Inc.

- COMSOL AB

- Bentley Systems Inc.

- SimScale GmbH

- NUMECA International

- EnginSoft SpA

- BETA CAE Systems(Cadence)

- Alibre LLC

- Flow Science Inc.

- AVEVA Group plc

- CD-adapco(Siemens)

- Ceetron AS(Tech Soft 3D)

- Rescale Inc.

- Materialise

- NVIDIA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日