データセンター用ワイヤー・ケーブル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Data Center Wire And Cable - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 159 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934905

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

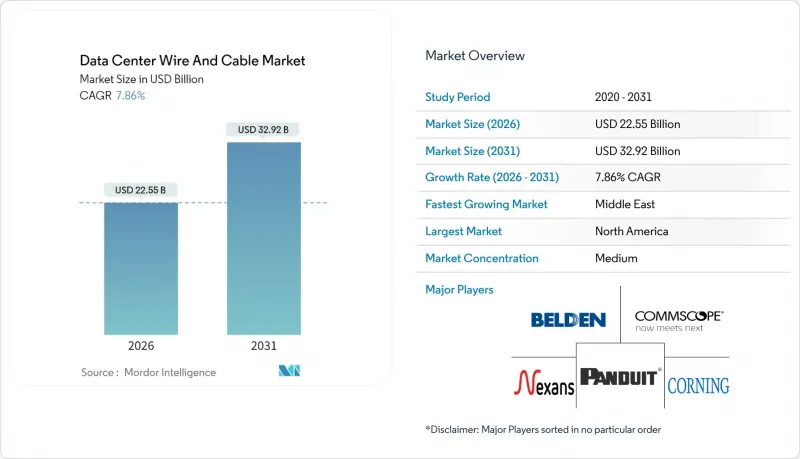

データセンター用ワイヤー・ケーブル市場は、2025年の209億1,000万米ドルから2026年には225億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.86%で推移し、2031年までに329億2,000万米ドルに達すると予測されています。

ハイパースケール施設の継続的な建設、400Gおよび800G光インターコネクトへの急速な移行、AIおよび高性能コンピューティング(HPC)ワークロードからの需要急増が、成長の中核をなす要因です。新規建設施設では、従来のCPU中心のホールと比較して最大5倍の密度を持つ構造化配線フットプリントが指定されるようになり、ラック内およびラック間リンクにおいて光ファイバーの消費量が銅線を凌駕しています。5Gおよび遅延に敏感なアプリケーションによって加速されるエッジおよびマイクロデータセンターの展開は、耐環境性・耐熱性を備えたケーブル設計に対する新たな使用事例を生み出しています。「ビルド・アメリカ・バイ・アメリカ法」などの政策インセンティブが国内の光ファイバー投資を促進する一方、欧州の持続可能性規制は低損失・リサイクル可能な素材への購買を誘導しています。商品価格の変動性は引き続き注視すべき項目であり、銅は2024年に一時1ポンドあたり5.20米ドルに達し、ケーブル費用を最大35%押し上げました。

世界のデータセンター用ワイヤー・ケーブル市場の動向と洞察

世界のデータセンターの堅調な拡大

ハイパースケールクラウド事業者は2025年、米国・インド・インドネシアに複数ギガワット級のキャンパスを相次いで発表し、各施設で数百万本の光ファイバー終端処理を必要としています。ラック平均電力密度は2022年の15kWから、新設AIホールでは40kWへ上昇し、ラック当たりの水平配線距離が倍増しました。これにより施工業者は、ケーブルトレイ容量の増強や事前終端処理済みトランクバンドルの採用により、設置スケジュールの短縮を図っています。シンガポールやマレーシアの地方政府は新規データセンター許可に上限を設けましたが、ジョホールバルやフェニックスといった地方都市での新規プロジェクトが減少分を相殺しています。マルチモードアセンブリの短納期を保証できるサプライヤーは、ハイパースケーラーとの複数年供給契約を獲得しています。

超低遅延リンクを必要とするAI/HPCワークロードの急増

数万台のGPUを基盤とするトレーニングクラスターでは、CPUラックと比較してサーバー1台あたり4~5倍のファイバージャンパーが必要となり、部品表の比重が高密度MPO-to-MPOトランクへ移行しています。大規模AIファブリックではイーサネットがInfiniBandを凌駕しつつあり、リーフ・アンド・スパインモデルに適合する400Gおよび800G短距離光モジュールの広範な採用が進んでいます。コーニング社のContour Flowケーブルは、従来144ファイバーのバンドルと同等の外径で288ファイバーを収容可能となり、配線経路の混雑を半減させます。GPUノード間の5マイクロ秒という低遅延要件により、オペレーターは接続点を最小化せざるを得ず、工場終端処理ソリューションが好まれ、精密研磨されたMTベースコネクタの需要が高まっています。

高密度バンドルにおける熱管理の課題

ケーブルラダー内部の気流制限により吸気温度が上昇し、1℃の上昇ごとにDWDMリンクマージンが0.08dB低下します。液体冷却マニホールドがケーブルトレイ用スペースを占有するため、設計者はより急な曲率半径でバンドルを再配線せざるを得ず、マイクロベンド損失のリスクが生じます。ベンダーは85℃対応のゲルフリーケーブルで対応し、丸形設計より断面積を30%削減したフラットパック型トランクフォーマットを導入しています。事業者は55℃の通路内でのポートアクセスを容易にする耐熱プルタブを試験導入していますが、頻繁な再終端処理に伴う高い運用コストは依然として予算化されています。

セグメント分析

CAGRはCAGRを意味し、光ファイバーは2025年にデータセンター用電線・ケーブル市場の59.30%を占め、2031年までCAGR8.12%で拡大し、ほぼ全ての指標で銅線を凌駕すると予測されています。光ファイバーケーブルのデータセンター市場規模は2031年までに198億米ドルに達すると見込まれており、400G、800G、そして今後導入予定の1.6Tへのアップグレードにおいて不可欠であることを示しています。銅製データケーブルは10G未満および低遅延バイパスゾーンでは依然として有用ですが、増加する熱負荷と電磁干渉(EMI)の懸念により、伝送距離に制限が生じています。電力ケーブルは体積こそ小さいもの、ラック電力が90kWを超え、施設が415V配電を採用するにつれ、ミッションクリティカルな存在であり続けています。

技術革新は高密度化に焦点が当てられています。コーニング社のSMF-28コンターは、従来の144ファイバー収容ケース内に288ファイバーを収容可能とし、設計者に対し40%の曲げ半径緩和を実現します。銅被覆アルミニウム代替品は、金属価格変動を相殺するため、短距離・低電流容量用途で登場しています。ベンダー各社は欧州環境規制対応のため、バイオベースジャケット採用の光ファイバーアセンブリもリリース。ケーブル・コネクタ・トランシーバーを統合チャネルとして共同設計する競争が、サプライヤー間の差別化と長期マスターサービス契約の確立を促進しています。

2025年の収益においてハイパースケール施設が48.60%を占め、データセンター用電線・ケーブル市場で最大のシェアとなりました。しかしながら、エッジおよびマイクロノードが8.78%のCAGRで成長を牽引し、これらの展開におけるデータセンター用電線・ケーブル市場規模は2031年までに65億5,000万米ドルに達すると予測されます。オハイオ州、バージニア州、ウッタル・プラデーシュ州のギガワット級キャンパスでは、GPUポッドを相互接続するために数千キロメートルのシングルモード光ファイバーが必要です。一方、プレハブ式マイクロEDC(µEDC)は短い配線距離で済みますが、頑丈な被覆とIP規格対応コネクタを必要とし、これらは高価格帯となります。

フランクフルトやアッシュバーンのコロケーション事業者はAIテナント獲得のため構造化配線を更新し続けていますが、多くのレガシー企業施設では高額な改修よりもクラウドオフロードを選択しています。サプライヤーはSKUを最適化。ハイパースケール施設内配線には曲げ耐性マルチモード光ファイバーを、歩道キャビネットには装甲ルーズチューブを採用しています。5Gスタンドアロンコアの普及に伴い、マイクロサイトでは無線ヘッド向けにPoE(Power over Ethernet)も導入され、銅線需要が微増しています。集中型と分散型の投資バランスが、ベンダー間の研究開発資金配分を左右するでしょう。

地域別分析

2025年、北米はデータセンター用ワイヤー・ケーブル市場を牽引しました。340億米ドルを超えるハイパースケール投資に加え、公的資金によるブロードバンド事業に国内産光ファイバーの使用を義務付ける連邦政策が後押ししています。コーニング、コムスコープ、AFLは合計5億米ドル超の新規生産能力を約束し、輸入依存度の低減とプロジェクトリードタイムの短縮を実現しました。カナダは寒冷気候と再生可能エネルギーの利点を活かし、ケベック州におけるコロケーション施設の建設を誘致しています。メキシコではニアショアリングの波がケレタロ州のティアIII施設を活性化させており、現在では米国規格に精通したバイリンガルの設置要員が必要とされています。

アジア太平洋地域は2031年までで最も高い地域別CAGRを達成。インドのデータ主権規制と中国のクラウドサービス拡大が牽引役です。シンガポールの建設モラトリアムにより事業者はジョホール州やバタム島へ進出し、国境を越えた光ファイバー回廊が活性化しました。オーストラリアでは西海岸に新たな海底ケーブル陸揚げが記録され、パースとマスカット、モンバサが接続されました。一方、日本と韓国は1.6Tイーサネットの研究開発を主導し、プロトタイプ幹線ケーブルの国内需要を加速させています。

欧州は安定を保つもの規制が厳しく、EN 50575およびCPR規則により、建物に恒久設置されるケーブルにはCEマーキングと防火等級認証が義務付けられています。ドイツ、オランダ、北欧諸国は再生可能エネルギーの供給力と安定した送電網で競争し、持続可能性を重視したケーブル仕様を促進しています。中東・アフリカ地域は規模こそ小さいもの、UAE、サウジアラビア、ケニアが国際的なクラウド事業者を誘致していることから、二桁成長を記録しています。政治リスクプレミアムが残る中でも、アフリカ大陸を囲む海底プロジェクトが超長距離光ファイバーの長期的な需要を保証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のデータセンターの堅調な拡大

- 超低遅延リンクを必要とするAI/HPCワークロードの急増

- 400G/800G光インターコネクトの急速な普及

- エッジデータセンターおよびマイクロデータセンターの普及

- 低損失リサイクル可能ケーブルの持続可能性要件

- 国内光ファイバー及び電力ケーブル生産に対する政府の奨励策

- 市場抑制要因

- 高密度バンドルにおける熱管理上の課題

- 既存施設への高速ケーブル化改修

- 銅およびアルミニウムの原材料価格の変動性

- 高度な光ファイバー終端処理における熟練労働者の不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

- 投資分析

第5章 全世界におけるデータセンター建設活動の分析

- 今後のデータセンター建設のホットスポット(計画中のIT負荷増加分)

- ハイパースケールデータセンターの成長

- 地域別データセンター建設動向- ベンダー情勢

第6章 市場規模と成長予測

- ケーブルタイプ別

- 光ファイバーケーブル

- 銅データケーブル(ツイストペア)

- 電力ケーブル

- 電圧タイプ

- 高電圧(HV)

- 中電圧(MV)

- 低電圧(LV)

- 材料タイプ

- 銅

- アルミニウム

- アプリケーション

- PDUおよびUPSシステム

- HVACシステム

- ネットワークおよびIT機器

- その他

- 電圧タイプ

- その他のケーブル(接地用、センサー用、制御用)

- データセンタータイプ別

- エンタープライズ/エッジ/マイクロ

- コロケーション

- ハイパースケール

- 用途別

- 構造化配線

- 電力配電

- HVACおよびビルシステム

- 監視および制御

- 高速相互接続(100G以上)

- ケーブル構造別

- シールド

- 非シールド

- 装甲

- プレナム定格

- 導入環境別

- 屋内(ホワイトスペース)

- 屋外プラント

- 海底/施設間

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- 北欧地域

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- その他アジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第7章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Nexans S.A.

- Belden Inc.

- Panduit Corp.

- CommScope Holding Co. Inc.

- Corning Inc.

- TE Connectivity plc

- Yangtze Optical Fibre and Cable(YOFC)

- Legrand Group

- Southwire Company LLC

- Furukawa Electric Co. Ltd.

- Prysmian Group

- Sumitomo Electric Industries Ltd.

- LS Cable and System

- Superior Essex Inc.

- AFL Global

- Rosenberger Hochfrequenztechnik GmbH

- Hexatronic Group AB

- HUBER+SUHNER AG

- Fujikura Ltd.

- Datwyler IT Infra

- Ciena Corporation

- Tratos Cavi S.p.A.

第8章 市場機会と将来の展望

- 空白領域と未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 159 Pages

- 納期

- 2~3営業日