気象予報サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Weather Forecasting Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934890

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

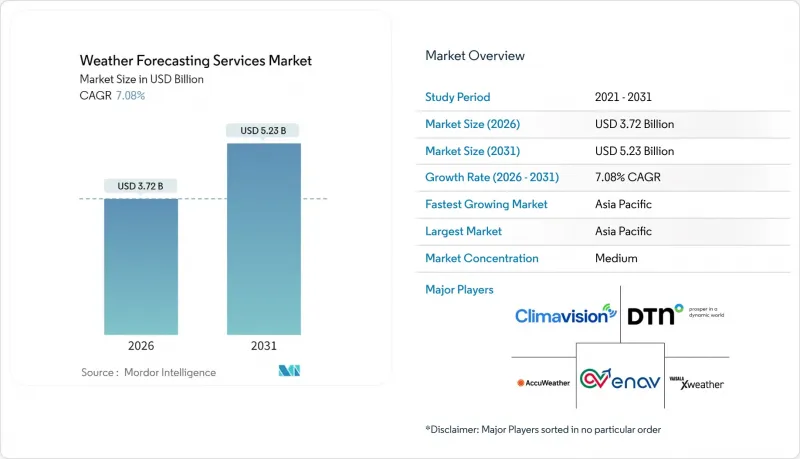

気象予報サービス市場は、2025年の34億7,000万米ドルから2026年には37億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.08%で推移し、2031年までに52億3,000万米ドルに達すると予測されております。

気候変動の激化、規制要件の強化、人工知能の普及、再生可能エネルギーへの依存度の高まりが、気象予報サービス市場の成長を牽引する主要な要因となっております。企業は業務中断を軽減するため高解像度ナウキャスティングを統合し、政府は異常気象による経済的損失を抑制するため早期警報ネットワークを拡充しております。パラメトリック保険、自律移動体、精密農業は、キロメートル単位以下の精度を実現できるプロバイダーに新たな商業機会をもたらします。同時に、高性能コンピューティングへの投資や衛星コンステレーションの更新が技術的競合を支えていますが、新規参入者にとっては依然としてコスト障壁が高い状況です。

世界の気象予報サービス市場の動向と洞察

気候変動による異常気象の激化

2024年には、激しい暴風雨による世界の経済損失が900億米ドルに急増し、2020年以降、10億米ドル規模の災害件数が倍増しました。その結果、保険会社は1日未満の更新情報を求め、農業事業者は90%以上の信頼度で10日間の降雨確率を要求しています。こうした要件により、単一の予測値ではなく不確実性の範囲を示すアンサンブル予報モデルへの需要が高まり、気象予報サービス市場はより高度で業界特化型のソリューションへと向かっています。

AIと機械学習の急速な普及が予測精度と速度を向上

GraphCastなどの機械学習モデルは、数分で全球予報を生成し、7日間の予測精度を最大20%向上させています。商用プロバイダーは同様のアーキテクチャを組み込み、航空業界向けのリアルタイム経路最適化や、電力会社向けの15分間隔の太陽放射量更新を提供しています。この性能向上は既存企業の地位を強化する一方、新規参入者にとって計算能力とデータセットの障壁を高めています。

高性能コンピューティングとデータライセンス費用

最先端の数値天気予報モデルを実行するには、20~30MWを継続的に消費し、1億6,350万米ドル以上かかるエクサスケールシステムが必要です。これは欧州中期予報センター(ECMWF)が2024年に調達したシステムと同等です。年間5万~20万米ドルの衛星データライセンス料が負担を増大させ、小規模地域プロバイダーの参入を制限し、気象予報サービス市場における競争のダイナミクスを抑制しています。

セグメント分析

2025年時点では、短期予報製品が気象予報サービス市場の45.30%を占めており、航空、物流、緊急対応におけるリアルタイム運用におけるその重要な役割を反映しています。しかしながら、エネルギー取引、農業、保険業界がヘッジや計画立案のために8~10日先の予測を求める中、中距離ソリューションはCAGR7.14%で気象予報サービス市場全体を上回る成長を見せております。商業ベンダーは、リスク調整された意思決定の枠組みを満たすため、信頼度を定量化するアンサンブル予測結果をパッケージ化するケースが増加しております。

欧州中期予報センター(ECMWF)の進歩により、10日間の予測精度と従来の7日間予測精度との差が縮まり、企業は精度を犠牲にすることなく計画サイクルを延長できるようになりました。長期予報は依然としてニッチな分野ですが、干ばつや洪水に脆弱な地域では、作物の選定や貯水池管理において季節気候予測の重要性が増しています。

公益事業、鉱業、エネルギー企業は、再生可能エネルギー統合の必要性、送電網安定化の要請、商品取引の変動性といった背景から、2025年には気象予報サービス市場の23.20%を占めました。運輸・物流分野はCAGR7.18%で拡大しており、自律走行車両やジャストインタイム供給網向けに分単位のナウキャスティングへの依存度が高まっています。航空分野では規制需要が維持される一方、保険会社は超局地予報を活用し、事前設定値を超過時に自動支払うパラメトリック商品の価格設定を行っています。

農林業ユーザーは精密灌漑や害虫管理支援を求め、政府機関は災害対策プロトコルに気象インテリジェンスを組み込んでいます。小売業者やECプラットフォームは気象データを活用し、需要予測アルゴリズムの精度向上や店舗レベルでの在庫配分の最適化を図っています。

地域別分析

2025年時点でアジア太平洋地域は気象予報サービス市場の54.60%を占め、2031年まで年率7.48%の複合成長率が見込まれています。インドの「ミッション・マウサム」や日本のフェーズドアレイネットワークなど政府主導のレーダー拡充が地域予報精度を向上させる一方、中国ではAIを活用した近代化が官民双方の需要を牽引し続けています。東南アジアにおける国境を越えた協力により、台風やモンスーンの予測精度が向上し、農業や保険の普及に直接的な恩恵をもたらしています。

北米は第二位の地位を維持し、高度な計算グリッド、成熟した保険業界、航空・海運・緊急管理機能における気象情報の利用を義務付ける強固な規制枠組みを活用しています。エネルギー転換の優先課題により、公益事業者の超短期予報への支出が加速し、気象予報サービス市場をさらに刺激しています。

欧州では、欧州中期予報センター(ECMWF)と世界気象機関(WMO)のガイドラインを通じた標準化を推進し、共有データプールと共同衛星ミッションを促進しています。この調和された環境は、重複コストを削減し、地域参加者のベースライン精度を高めます。

中東・アフリカ地域ならびにラテンアメリカは新たな成長領域です。アフリカ連合の干ばつ警報プログラムや湾岸諸国の航空ハブが新規投資を牽引する一方、ブラジルの農業経済がラテンアメリカ全域における季節予報や作付け適期予報の需要を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 気候変動に起因する異常気象の激化

- AI/機械学習の急速な普及が予測精度と速度を向上させています

- 大規模再生可能エネルギー統合には超短期予測が必要となります

- 航空・海運安全規制による航路最適化の要請

- ハイパーローカルデータを必要とするパラメトリック型マイクロ保険商品

- 自律走行車両およびドローンには、分単位のリアルタイム予測が求められます

- 市場抑制要因

- 高性能コンピューティングおよびデータライセンス費用

- モデルの複雑さと専門気象学者の不足

- 途上地域における通信・センサーインフラの不均一性

- 老朽化した衛星群の退役に伴う衛星データ不足の懸念

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- 予測タイプ別

- 短期的予測

- 中期的予測

- 長期的予測

- エンドユーザー別

- 航空

- 運輸・物流

- エネルギー、公益事業、鉱業

- 政府・防衛

- 銀行、金融サービス、保険

- 農林業

- メディアとエンターテイメント

- 小売業・電子商取引

- 建設・鉱業

- 目的別

- 業務効率

- 安全とセキュリティ

- リスク管理とクレーム最適化

- 災害管理および緊急対応

- 配信プラットフォーム別

- ウェブベースのポータルサイト

- モバイルアプリケーション

- API/データフィードサービス

- コンサルティング・マネージドサービス

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他アジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- The Weather Company LLC(IBM)

- AccuWeather Inc.

- DTN LLC

- StormGeo AS(Alfa Laval AB)

- Vaisala Oyj

- Met Office

- Fugro NV

- ENAV S.p.A.

- Pelmorex Corp.

- Climavision

- Spire Global Inc.

- Precision Weather Services

- Foreca Ltd.

- The Tomorrow Companies Inc.

- AEM(Advanced Environmental Monitoring)

- BMT Group Ltd.

- Skymet Weather Services Pvt Ltd.

- Skyview Systems Ltd.

- Global Weather Corporation

- MeteoGroup

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日