航空機用熱交換器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aircraft Heat Exchanger - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 105 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934889

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

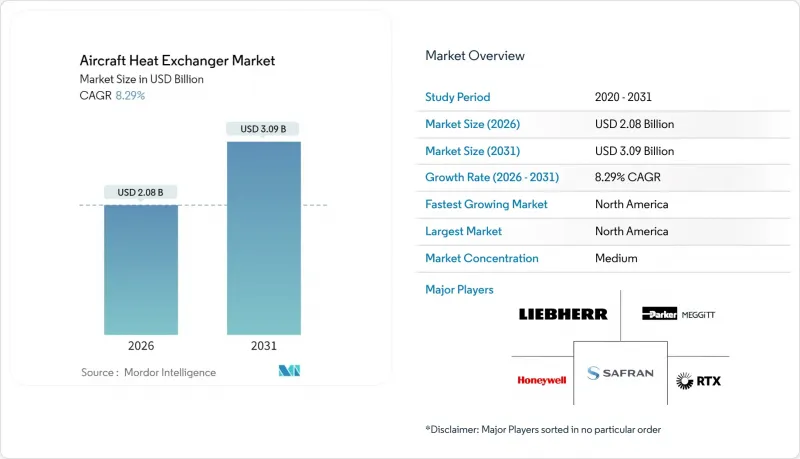

航空機用熱交換器市場の規模は、2026年には20億8,000万米ドルと推定されており、2025年の19億2,000万米ドルから成長が見込まれます。

2031年までの予測では30億9,000万米ドルに達し、2026年から2031年にかけてCAGR8.29%で拡大する見通しです。

航空機熱交換器市場は、機体近代化プログラム、客室空気品質規制の強化、水素電気・ハイブリッド推進システムへの移行により拡大しています。同時に、航空会社が資産のライフサイクルを延長する中で、アフターマーケット向け改造の重要性が増しています。フラットチューブ構造は高い熱効率とコンパクトな形状を両立させるため、重量に敏感な単通路ジェット機にとって不可欠であり、採用を促進しています。エンジンシステムが最大の収益基盤を維持する一方、環境制御システム(ECS)は航空会社が乗客の快適性を優先する傾向から最も急速な成長を示しています。北米は航空宇宙製造拠点が密集し、防衛調達が加速していることから、市場規模と成長率において主導的な地位を占めています。

世界の航空機用熱交換器市場の動向と展望

ナローボディ機およびリージョナルジェットの生産拡大

ボーイング社が2043年までに予測する44,000機の納入機体のうち、単通路ジェット機が4分の3以上を占めます。これにより組立ラインは稼働が継続し、コンパクトな熱管理部品の需要が高まっています。熱交換器サプライヤーは、生産ラインの停止を回避するため、生産初期段階で複数年分のブロック発注を確保しています。これは、最近の物流ボトルネックによって強調された教訓です。特にフラットチューブコアは、高い表面積対体積比が空間制約のあるナセルやスリムライン翼に適しているため、最も恩恵を受けています。自動真空ろう付けなどの先進製造技術への並行投資は、航空宇宙グレードの公差を損なうことなく生産量増加を支えます。全体として、単通路ジェット機の生産量増加は、航空機用熱交換器市場の予測CAGRを2.1ポイント押し上げる見込みです。

機内空気品質向上のための全機対象ECS改修プログラム

パンデミック後の旅客の期待と進化する空気質規制により、航空会社は新規航空機の導入を待つよりも環境制御システムの改修を推進しています。60社以上の航空会社が採用するCTT Systems社の加湿キットは、実運用での実績を示しています。改修は通常、夜間整備点検に組み込まれ、即時の運用上の投資回収をもたらします。航空会社が「ウェルビーイング」キャビンの収益化を進める中、モジュラー式熱交換器カートリッジへの関心が高まっています。ECSの革新は湿度制御を超え、粒子状物質のろ過や能動的なキャビン温度ゾーニングへと拡大しており、いずれも追加の熱負荷放散を必要とします。これらの改修キャンペーンは、航空機用熱交換器市場の長期成長に1.8パーセントポイントの寄与をもたらします。

ニッケルおよびアルミニウムの投入コスト変動

原材料費は熱交換器コストの最大3分の2を占めるため、関税変動や商品価格の変動を吸収することは困難です。2025年3月に特定金属に25%の関税が復活したことで、米国における航空宇宙産業の投入コストが上昇しております。サプライヤーは複数調達先確保、先物契約によるヘッジ、代替合金の認定対応で対応しておりますが、利益率の圧迫は継続し、航空機用熱交換器市場のCAGRを1.4ポイント押し下げております。

セグメント分析

平管設計は、優れた表面積利用率と低圧力損失によりエンジンや機体翼付近へのコンパクト設置を可能とし、2025年には航空機用熱交換器市場シェアの64.42%を占めました。需要は単通路機生産台数に比例して拡大し、積層造形技術によりエンジニアはチューブ形状を最適化でき、最大15%の軽量化を実現しています。これにより8.80%のCAGRが見込まれ、フラットチューブユニットは2031年までに20億5,000万米ドル規模に達し、予測期間中の航空機用熱交換器市場規模の大部分を占める見通しです。

プレートフィン構造は、特に軽量化よりも堅牢性を優先する軍用プラットフォームにおいて、超高温または高圧環境では依然として不可欠です。炭化ケイ素および黒鉛フォームフィン技術の進歩により、耐用温度範囲が1,300℃まで拡大し、次世代タービンコアにおける新たな応用分野が開拓されています。認証要件のクリアに伴い、プレートフィン装置は成長率は低下するもの安定した出荷量を維持し、航空機用熱交換器市場全体においてニッチな重要性を保持すると予想されます。

固定翼プログラムは2025年の収益の69.72%を占め、主に民間輸送機と戦術軍用ジェット機が牽引しました。特に燃料効率の高いナローボディ機向けの受注残が大幅に積み上がっており、8.97%のCAGRを牽引。これにより2031年まで固定翼プラットフォームが航空機用熱交換器市場規模の基幹を成し続ける見込みです。同時に次世代戦闘機では、高出力アビオニクスや指向性エネルギー兵器を搭載するため、冷却能力の倍増が求められています。

回転翼機およびティルトローター機は、メンテナンス需要による安定した需要を提供しますが、無人航空機(UAV)は最も速い単位拡大を示しています。防衛部隊が滞空時間を40時間以上に延長するにつれ、軽量熱交換器がミッションクリティカルな存在となります。貨物輸送や監視用の商用ドローンも普及しつつありますが、都市航空モビリティ(UAM)機隊が今世紀後半に拡大するまでは、その絶対的な収益貢献度は依然として控えめです。

地域別分析

北米は設計・生産・維持活動において比類のない規模を誇り、サプライヤーは開発費を民間・軍事プログラムに分散して償却できます。次世代戦闘機や無人システム向けの政府契約が長期的な需要を生み出す一方、民間OEMメーカーは重要な熱交換コアの調達に国内鋳造所や積層造形局に依存しています。関税による金属コストの急騰が短期的なコスト圧力を高めていますが、サプライチェーンの現地化施策がこの逆風を一部相殺しています。

欧州はエアバスのワイドボディ機受注残と持続可能な航空技術におけるリーダーシップを活用しています。リープヘル・エアバス社の電気式ECS(電気式環境制御システム)などの共同調査により、欧州サプライヤーはブリードレス構造において先行者優位性を獲得しています。サフランとHAL(インド航空機製造会社)、あるいはエア・リキードとの提携は、鍛造部品と水素技術の専門知識へのアクセスを拡大し、米国に比べて防衛支出が比較的低いにもかかわらず、堅調な中期成長を支えています。

アジア太平洋地域の成長は、機体増強と現地化政策に起因します。インドのMRO事業者は工場能力を拡大し、熱交換器整備を要するGTFおよびLEAPエンジンのオーバーホール業務を獲得しています。中国OEMメーカーは国産エンジンプログラムを支援するため超合金加工技術に投資し、欧米サプライチェーンへの依存度を漸減させています。平均販売価格は欧米市場より低いもの、数量拡大が地域収益成長を8.9%超で牽引し続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ナローボディ機およびリージョナルジェット機の生産拡大

- 機内空気品質向上のための全機対象ECS改修プログラム

- 高温セラミック熱交換器材料への移行

- 水素電気推進による廃熱回収

- 積層造形によるマイクロチャネルコア

- 防衛用無人航空機(UAV)の航続時間延長に向けた取り組み

- 市場抑制要因

- ニッケル及びアルミニウムの原材料コスト変動性

- 新規HX設計の認証に関するボトルネック

- サプライチェーンの統合によるOEM依存度の増加

- 重量増と統合熱管理のトレードオフ

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- プレートフィン

- フラットチューブ

- プラットフォーム別

- 固定翼航空機

- 回転翼航空機

- 無人航空機

- 用途別

- 環境制御システム

- エンジンシステム(オイル/燃料/エア)

- 電子ポッド冷却

- 油圧冷却

- ベンダー別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Safran SA

- TAT Technologies Ltd.

- Honeywell International Inc.

- Parker-Hannifin Corporation

- Triumph Group, Inc.

- Wall Colmonoy Corporation

- Boyd Corporation

- THERMOVAC Aerospace Pvt. Ltd.

- AMETEK, Inc.

- RTX Corporation

- Unison Industries, LLC

- Intergalactic(General Electric Company)

- Sumitomo Precision Products Co., Ltd.

- Morpheus Designs

- Turbotec Products, Inc.

- Liebherr Group

- JAMCO Corporation

- Parfuse Corporation

- Signia Aerospace

- Sintavia, LLC

- Airmark Components

- Conflux Technology Pty Ltd.

- AddUp SAS

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 105 Pages

- 納期

- 2~3営業日