航空機用熱交換器の世界市場:販売拠点別、プラットフォーム別、デザイン別、媒体別、材質別、構造別、用途別、地域別 - 2030年までの予測

Aircraft Heat Exchanger Market by Design, Application, Medium, Platform, Material, Architecture, Point of Sale and Region - Global Forecast to 2030- 発行日

- ページ情報

- 英文 265 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1883068

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

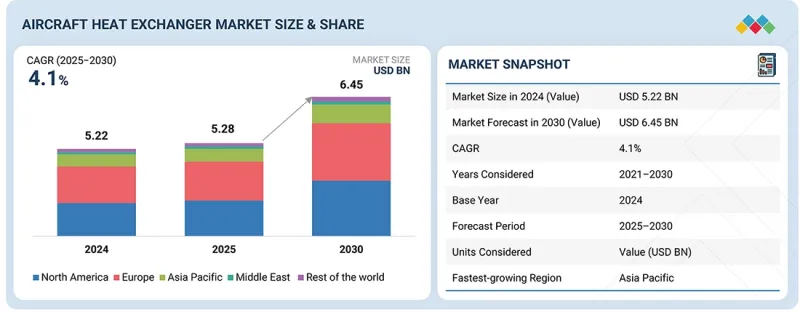

航空機用熱交換器の市場規模は、予測期間中にCAGR 4.1%で成長し、2025年の52億8,000万米ドルから2030年には64億5,000万米ドルに達すると見込まれています。

市場成長の主な要因は、近代的で燃料効率の高い航空機の生産増加、MRO(整備・修理・オーバーホール)活動の拡大、および民間・軍用航空分野における継続的な機体近代化計画です。航空機システムがより統合化され、熱的に複雑化するにつれ、メーカーは運用効率の向上、部品の信頼性確保、厳しい排出基準への適合を図るため、コンパクトで高性能な熱交換器への投資を増加させています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 対象単位 | 金額(10億米ドル) |

| セグメント | 販売拠点別、プラットフォーム別、デザイン別、媒体別、材質別、構造別、用途別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

さらに、軽量材料、積層造形、最適化されたフィンコア形状の進歩により、優れた熱伝達性能を実現しながら、システム全体の重量を削減することが可能となっています。

エンジンシステムセグメントは、高温環境下における最適な熱バランスと運転効率の維持に不可欠な役割を担っていることから、予測期間中に最も高いCAGRで成長すると見込まれています。現代のターボファンおよびターボプロップエンジンは、熱応力を防止し燃料効率を維持するために効果的に管理すべき多大な熱負荷を発生させます。GEエアロスペース、ロールスロイス、プラット・アンド・ホイットニーといった主要OEMメーカーが高圧力比とより厳しい熱的余裕を備えた次世代推進システムを開発する中、先進的な熱交換器(特にプレートフィンおよびマイクロチャネル設計)の採用は加速を続けています。

さらに、エンジンシステム分野では、オーバーホールサイクル中に定期的なメンテナンスや交換が必要なオイル冷却システム、燃料冷却システム、ブリードエア冷却システムなど、アフターマーケット需要が安定して存在します。この継続的な需要は、熱関連の非効率性を最小化することが燃料消費量の削減と排出量低減に直結する、持続可能な航空への世界的な移行によってさらに強化されています。その結果、エンジンシステムの熱交換器は、主要な航空プラットフォーム全体において、航空機の性能、耐久性、環境規制への適合性を向上させる上で、依然として中心的な役割を担っています。

予測期間中、OEMセグメントはアフターマーケットセグメントを上回る成長率を記録すると予測されます。これは、エアバス、ボーイング、エンブラエル、COMACなどの主要メーカーによる堅調な航空機生産率と膨大な受注残高に牽引されるものです。新規生産される航空機には、エンジン、環境制御システム、アビオニクス冷却システムなど、様々なシステムに複数の熱交換器が組み込まれており、OEM組立ラインからの安定した需要を生み出しています。さらに、先進的な推進システムやハイブリッド電気構成を備えた次世代航空機プラットフォームの継続的な開発により、よりコンパクトで軽量、かつ効率的な熱管理システムへの需要が加速しています。成長を牽引するもう一つの重要な要因は、航空機組立工程における積層造形技術と高性能材料の統合が進んでいることです。これにより熱効率の向上、システム重量の削減、設計の柔軟性向上が可能となります。OEMメーカーは、先進複合材構造や新推進技術とのシームレスな統合を保証する熱交換器を優先的に採用しています。アフターマーケット向け交換部品とは異なり、OEMメーカーは複数年にわたる生産契約と長期供給パートナーシップによるメリットを求め、主要サプライヤーは航空機プログラムに組み込まれ、長期にわたるライフサイクルを支えています。

アジア太平洋は、2030年までに航空機用熱交換器市場において最も高い成長率を記録すると予測されています。これは、急速な機体拡充、堅調な経済成長、国内航空宇宙製造への投資増加に支えられています。中国、インド、日本などの国々は、大規模な民間航空機の導入と国産航空機開発プログラムを通じて、地域の成長を牽引しています。航空旅客数の増加と地域航空会社の存在感の高まりも、同地域の成長を促進しています。

防衛分野では、インド、韓国、日本における地域近代化プログラムが、高効率熱管理システムを搭載した先進戦闘機、輸送機、無人航空機(UAV)の調達を促進しています。さらに、インドネシア、マレーシア、フィリピンなどの新興国ではMRO(整備・修理・オーバーホール)インフラが拡充され、熱交換器の交換や保守といったアフターマーケットの機会が拡大しています。これらの要因が相まって、アジア太平洋は、持続的なOEM生産、防衛調達拡大、民間・軍事航空分野における機体効率への注力強化に支えられ、最も成長著しい市場としての地位を確立しつつあります。

当レポートでは、世界の航空機用熱交換器市場について調査し、販売拠点別、プラットフォーム別、デザイン別、媒体別、材質別、構造別、用途別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 価格分析

- バリューチェーン分析

- エコシステム分析

- 技術ロードマップ

- 顧客ビジネスに影響を与える動向と混乱

- 関税と規制状況

- 貿易データ

- 使用事例分析

- 主要な利害関係者と購入基準

- 主要な会議とイベント

- 投資と資金調達のシナリオ

- ビジネスモデル

- マクロ経済見通し

- AIの影響

- 特許分析

- 技術分析

- メガトレンドの影響

第6章 航空機用熱交換器市場(販売拠点別)

- イントロダクション

- OEM

- アフターマーケット

第7章 航空機用熱交換器市場(プラットフォーム別)

- イントロダクション

- 民間航空

- ビジネスおよび一般航空

- 軍用航空

- 先進的な航空モビリティ

- 無人航空機

第8章 航空機用熱交換器市場(デザイン別)

- イントロダクション

- プレートフィン

- チューブフィン

第9章 航空機用熱交換器市場(媒体別)

- イントロダクション

- 空気から空気

- 空気から液体

- 液体から空気

- 液体から液体

第10章 航空機用熱交換器市場(材質別)

- イントロダクション

- アルミニウム

- ステンレス鋼

- ニッケル合金

- チタン

第11章 航空機用熱交換器市場(構造別)

- イントロダクション

- 電気

- 非電気式

第12章 航空機用熱交換器市場(用途別)

- イントロダクション

- 環境冷却システム

- エンジンシステム

- ブリードエアシステム

- 航空電子機器/電子ポッド冷却

- 油圧冷却

第13章 航空機用熱交換器市場(地域別)

- イントロダクション

- 北米

- PESTLE分析

- 米国

- カナダ

- 欧州

- PESTLE分析

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- アジア太平洋

- PESTLE分析

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 中東

- PESTLE分析

- GCC

- イスラエル

- トルコ

- ラテンアメリカ

- PESTLE分析

- ブラジル

- メキシコ

- アフリカ

- PESTLE分析

- 南アフリカ

- ナイジェリア

第14章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み、2021年~2025年

- 収益分析、2021年~2024年

- 市場シェア分析、2024年

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:新興企業/中小企業、2024年

- 企業評価と財務指標

- ブランド/製品比較

- 競合シナリオ

第15章 企業プロファイル

- 主要参入企業

- HONEYWELL INTERNATIONAL INC.

- RTX

- SAFRAN

- LIEBHERR GROUP

- PARKER HANNIFIN CORPORATION

- AMETEK, INC.

- BOYD CORPORATION

- CONFLUX TECHNOLOGY

- TAT TECHNOLOGIES LTD.

- SUMITOMO PRECISION PRODUCTS CO., LTD.

- JAMCO CORPORATION

- UNISON INDUSTRIES, LLC

- WALL COLMONOY CORPORATION

- TRIUMPH GROUP

- THERMOVAC AEROSPACE

- RANGSONS AEROSPACE PRIVATE LIMITED

- EATON

- その他の企業

- ADDUP SAS

- SINTAVIA, LLC

- INTERGALACTIC

- MORPHEUS DESIGNS

- PARFUSE CORPORATION

- SIGNIA AEROSPACE

- AIRMARK COMPONENTS

- AKG GROUP

- AVIATION TECHNICAL SERVICES

- VITESSE SYSTEMS

第16章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 265 Pages

- 納期

- 即納可能