デジタルスレッド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Thread - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934880

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

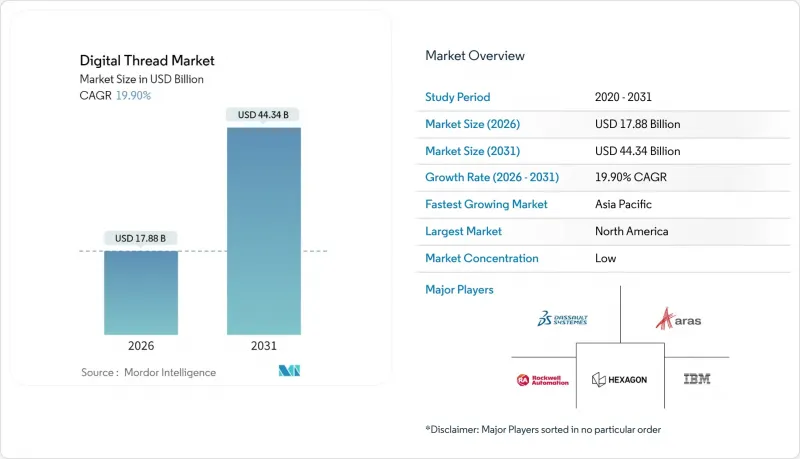

デジタルスレッド市場の規模は、2026年には178億8,000万米ドルと推定されており、2025年の149億1,000万米ドルから成長が見込まれます。

2031年までの予測では443億4,000万米ドルに達し、2026年から2031年にかけてCAGR19.9%で成長すると見込まれています。

設計、生産、サービスにまたがる単一かつ永続的なデータフローを通じて、製造業者が設計意図とリアルタイムの運用を連携させることで、需要が高まっています。クラウドネイティブな製品ライフサイクル管理プラットフォームは、ITコストを削減しつつ常時稼働のコラボレーション環境を構築します。低コストなIIoTセンサーが詳細な現場データをシミュレーションモデルに供給することで、エンジニアは仮想資産と物理資産の連携を強化できます。生成AIはCADモデルの自動注釈付けにより設計サイクルをさらに短縮し、持続可能性規制はライフサイクル炭素追跡の必要性を高めています。サイバー攻撃リスクは、接続された生産ラインを保護するセキュアなアーキテクチャへの並行的な促進要因となっています。

世界のデジタルスレッド市場の動向と洞察

クラウドネイティブPLM導入の急増

クラウドプラットフォームは、設計・実行・サービスデータを統合するAPIファースト環境により、オンプレミスのサイロ化を解消します。Arasは地域別ホスティングがデータ主権規則を満たしつつ、世界のチームに安全な共有ワークスペースを提供する事例を示しています。PTCのクラウド導入は医療機器の市場投入期間を40%短縮し、具体的な財務的利益を実証しました。アップグレードコストの削減により、デジタルスレッドの価値を拡張するシミュレーションや分析モジュールへの予算配分が可能となります。しかしながら、欧州企業はGDPRの厳格な要件に直面しており、ベンダーロックインへの懸念が最終的な購入決定を遅らせています。

IIoTセンサーのコスト低下

センサーの平均価格は0.38米ドルまで低下し、量産は工場が全資産を計測可能にする重要な0.30米ドルの大台に向けて急ピッチで進んでいます。アジア太平洋地域の工場の44%が12ヶ月以内にスマート製造の導入を計画しており、米国の計画を10ポイント上回っています。安価なセンサーとエッジゲートウェイがリアルタイムの指標をデジタルツインに供給することで、品質介入の対応時間が短縮され、廃棄率が低下します。ハードウェアコストが低下するにつれ、ソフトウェアのサブスクリプションとサイバーセキュリティツールがプロジェクト総予算のより大きな割合を占めるようになっています。

モデルベースエンジニアリングにおける中小企業のスキル不足

2030年までに200万の製造業職が未充足となる可能性があり、現在の労働力の3分の1がデジタルスキルを欠いています。中小企業は大企業の給与水準に追随できず、先進的なPLMモジュールの導入が遅れています。コミュニティカレッジではMBSE(モデルベースシステムエンジニアリング)コースが追加されていますが、卒業生が現場に配置されるまでには4年を要します。AIによる設計アシスタントは導入を容易にしますが、オーナー経営の工場では文化変革が依然として障壁となっています。

セグメント分析

2025年時点でPLMはデジタルスレッド市場の27.80%を占め、企業デジタル戦略の基幹であり続けています。企業が設計データと実行データを連携させるにつれ、PLM中心のスタックにおけるデジタルスレッド市場規模は着実に拡大すると予測されます。しかしながら、ALMの21.7%というCAGRは、コードとハードウェアの緊密な同期を必要とするソフトウェア定義製品への転換を示唆しています。生成AIはテキストプロンプトをパラメトリックモデルに変換することで推進力を加え、Triebwerkによれば初期設計作業を70%削減します。CADおよびCAMセグメントは、AIプラグインが設計エラーを早期に検出することで緩やかながら着実な成長を示し、一方SLMはアフターセールスコンプライアンスが厳格な航空宇宙および医療分野で勢いを増しています。ERPおよびMRPスイートは現在、運用トランザクションと設計変更指示書を連携させるオープンAPIを公開しており、従来のPLMの枠を超えたデジタルスレッド市場の拡大を促進しています。その他のシミュレーション・分析ツールもこの統合の波に乗り、有限要素モデルから現場センサーのフィードバックまでを単一の画面で管理できる環境をエンジニアに提供しています。

企業は単体ソリューションの購入よりも、複数モジュールを融合したプラットフォームベンダーを選択する傾向が強まっています。シーメンス、PTC、ダッソー・サミュエルは組み込みシミュレーションエンジンと規制対象ユーザーに近いクラウド地域を強みとしますが、従量課金制のクラウド専用スタックを展開する新規競合他社との対峙を迫られています。顧客が独自仕様によるロックインに抵抗する中、オープン標準のデータフォーマットがより多くのロードマップに採用される見込みです。競争環境の動向からは、PLM収益は安定する一方、労働集約的なタスクを自動化するAI強化モジュールの拡大が加速しており、デジタルスレッド市場内での支出の再配分が徐々に進んでいることが示唆されます。

クラウドは、長年にわたるSaaS普及活動を経て2025年に53.85%のシェアを獲得し、多くの中小企業が完全ホスト型環境でデジタルスレッド導入を開始しました。大手プライム企業は機密性の高い知的財産を自社内に保持するため、妥協点としてハイブリッド型が20.6%のCAGRで成長しています。ハイブリッド導入に関連するデジタルスレッド市場規模は、企業がレガシー機器・遅延要件・輸出管理規則を両立させる中で、2031年までにほぼ3倍に拡大する見込みです。防衛関連企業はFedRAMP高保証地域を共同作業基盤としながらも、米国国際武器取引規制(ITAR)対応のためファイアウォール背後にコアリポジトリをミラーリングしています。欧州ではGDPRの厳格な居住地条項により、デュアルスタック展開が運用上の標準となっています。

製造業者が単純なファイル複製からマイクロサービスオーケストレーションへ移行するにつれ、ハイブリッド導入パターンは成熟しています。クラウド層はシミュレーションのバースト処理やAI推論を担い、生産履歴システムはミリ秒単位のフィードバックを実現するためローカルデータセンターに配置されます。ベンダー各社は両環境で同一動作するコンテナ化サービスを提供し、更新サイクルを簡素化しています。オンプレミス展開は、ソフトウェア変更の認証が必須となる原子力・製薬・重要インフラ事業者にとって依然として重要であり、成長は鈍化しているもの、機能ロードマップに影響を与え続け、エアギャップ環境向け機能が主流製品の一部として維持されることを保証しています。

地域分析

北米の現在の優位性は、確立された航空宇宙プライム企業、防衛予算、シリコンバレーのソフトウェアパートナーシップに起因します。デジタルエンジニアリングの要請により、エンドツーエンドのデータ継続性プロジェクトへの投資が促進され、クラウドハイパースケーラーは厳格なセキュリティ要件を満たすFedRAMP対応リージョンを運営しています。カナダでは米国機体メーカーとの共通サプライチェーンにより同様の慣行が北方に広がり、メキシコでは新興航空宇宙パークが新規契約獲得に向けデジタルスレッドを導入しています。労働力不足が現実的な制約となる一方、AI強化設計ツールが生産性低下を緩和しています。

アジア太平洋地域は他地域を凌駕する速度で進展しています。中国政府はIIoT・AI・先進ロボティクスを統合したパイロットラインを資金援助し、現地OEMメーカーにコストとスピードの優位性を与えています。日本の電子機器メーカーは同様の原則を適用し、世界の品質リーダーシップを維持しています。韓国の造船所はデジタルツインを活用し、船体応力の予測やメンテナンス計画を策定しています。インドは低コストセンサーとクラウドデータセンターを組み合わせ、中小企業が従来のMESアーキテクチャを飛び越えることを可能にしています。ASEAN域内では、電子機器や医療機器の輸出企業がデジタルスレッドプラットフォームを導入し、欧米顧客のサプライヤー監査をクリアしています。

欧州では、カーボン報告義務の履行にデジタルスレッドが活用されています。ドイツの機械メーカーは、全資産記録にエネルギー消費指標を組み込んでいます。フランスの航空宇宙サプライヤーは、複合材料データと部品パスポートを相互連携させ、規制順守を実現しています。イタリアの自動車部品クラスターは、ティア1サプライヤーとしての地位維持に向け、トレーサビリティに注力しています。GDPR(一般データ保護規則)はマルチインスタンスのクラウド設計を促し、ハイブリッド展開の需要を高めています。同時に、EUの炭素国境調整措置により、検証済みのライフサイクルデータが不足する輸入品は間もなく課徴金の対象となり、世界のパートナーを互換性のあるプラットフォームへ移行させる見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドネイティブPLM導入の急増

- IIoTセンサーのコストが0.30米ドルを下回る

- 航空宇宙分野における脱炭素化規制対応の推進

- 急速サイクル積層造形ループ

- 防衛デジタルスレッドの義務化(米国国防総省MBSE)

- ジェネレーティブAIによる自動モデル注釈エンジン

- 市場抑制要因

- モデルベースドエンジニアリングにおける中小企業の人材不足

- 主権クラウドとデータ居住性に関する障壁

- PLM/SaaSベンダーのロックイン懸念

- サイバー攻撃保険の保険料急騰

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- 技術別

- PLM(製品ライフサイクル管理)

- CAD(コンピュータ支援設計)

- CAM(コンピュータ支援製造)

- SLM(サービスライフサイクル管理)

- ALM(アプリケーションライフサイクル管理)

- MRP(資材所要量計画)

- ERP(エンタープライズ・リソース・プランニング)

- その他の技術

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業(SME)

- 業界別

- 航空宇宙・防衛産業

- 自動車および輸送

- 産業機械

- エネルギー・公益事業

- 医療・医療機器

- 電子機器および半導体

- その他の業界分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dassault Systemes SE

- Aras Corporation

- Rockwell Automation, Inc.

- Hexagon AB

- International Business Machines Corporation

- Autodesk, Inc.

- Ansys, Inc.

- Siemens AG

- PTC Inc.

- Oracle Corporation

- SAP SE

- General Electric Company

- Honeywell International Inc.

- Microsoft Corporation

- Accenture plc

- Capgemini SE

- DXC Technology Company

- Tata Consultancy Services Limited

- ABB Ltd.

- Altair Engineering Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日