土壌安定化:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Soil Stabilization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934871

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

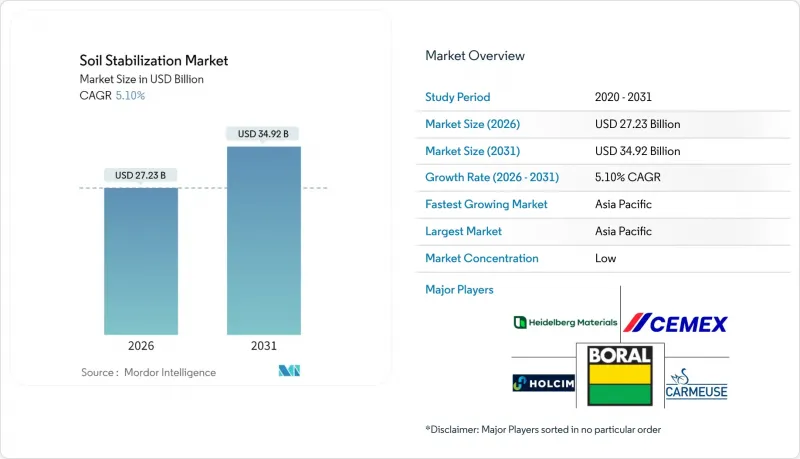

2026年の土壌安定化市場の規模は272億3,000万米ドルと推定され、2025年の259億1,000万米ドルから成長し、2031年には349億2,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR5.1%で成長する見込みです。

この成長経路は、気候変動に強い公共事業への持続的な取り組み、舗装の厳格な耐久性基準、そして低炭素建設資材への世界の移行を反映しています。特に新興メガシティにおける都市化の拡大は、多様な土質プロファイルに対応しつつ工期を短縮できる地盤改良ソリューションへの需要を高め続けています。政府がインフラ刺激策を持続可能性指標と結びつけるため、所有者は高性能な安定化処理を任意のコストではなく、レジリエンス投資と捉えるようになりました。既存のセメント・石灰供給業者は、低炭素化と規制クリアランス容易化を約束するバイオベースの革新企業からの圧力に直面し、競合激化が進んでいます。これによりバリューチェーン全体の調達基準が再構築されつつあります。

世界の土壌安定化市場の動向と洞察

インフラ・道路建設活動の成長

OECDによれば、気候変動に強いインフラへの年間必要投資額は2,070億米ドルに上り、その計画の大半は道路・鉄道・空港に集中しています。土木工事契約では、ライフサイクル耐久性と早期供用を実現する入札者を評価する地盤改良条項が組み込まれるケースが増加しています。豪雨による被害を受け、道路管理機関は路盤の耐せん断強度基準を引き上げ、路面のわだち掘れや土砂流出を抑制するよう求めています。このため、施工業者は、現地の土壌の異質性にかかわらず再現性のある性能を発揮する安定化手法を好みます。この傾向は、政府がレジリエンス指標に連動したグリーンボンド融資を発行し、第三者による性能検証を経たプレミアム安定化技術向けに資金を効果的に確保するにつれて、さらに強まっています。

費用対効果の高い地盤改良ソリューションへの需要増加

セメント、アスファルト、骨材の価格上昇圧力は、構造的完全性を維持しつつ材料量を削減する処理技術への所有者の関心を高めています。現場混合工法は土砂の搬出・搬入コストを排除し、燃料消費量と現場交通量を低減します。物流費が総支出の大部分を占める長距離道路区間では、この節約効果がさらに増幅されます。また、予期せぬ遅延が予備予算を圧迫するケースが多いため、天候による操業停止時間を軽減するソリューションも優先されます。バリューエンジニアリングの検討が活発化する中、単位コストの低減と実証済みの全ライフサイクルコスト削減を両立する安定化パッケージは、特にコンセッショネアが長期保守義務を負う官民連携契約において、急速に受け入れが進んでいます。

化学安定剤に関する環境懸念

塩化物系添加剤に伴う地下水汚染リスクにより、環境影響評価が強化されています。欧州規制当局はセメント系製品に対し製造段階までのカーボンディスクロージャーを要求しており、カナダでも同様の規制が検討中です。アールト大学の研究では、バイオチャール系結合材がセメントを上回る排出量削減効果と吸着特性を示すと報告されており、設計者に対し高アルカリ性オプションの採用見直しを促しています。責任問題への懸念はブラウンフィールド再開発にも及び、修復契約により長期的なコンプライアンスコストが開発業者に転嫁されています。これらの要因が相まって化学混合物の認可は遅延していますが、高交通負荷基準を満たす技術的代替品がまだ存在しない分野では、移行期の需要は持続しています。

セグメント分析

化学的技術は2025年土壌安定化市場の73.45%を占め、高速道路・滑走路・港湾プラットフォームにおける数十年にわたる実証実績を裏付けています。本セグメントは設計承認を効率化する成熟した基準と、大量供給を保証する世界のサプライチェーンの恩恵を受けています。生物学的代替技術は規模こそ小さいもの、酵素処理土がより短い養生期間でカリフォルニア支持力比(CBR)基準を達成できることから、全手法中最も高い7.25%のCAGRで拡大中です。機械的アプローチは、添加剤が制限される仮設工事や生態系保護区域において依然として有用です。ジオポリマーやナノ強化配合技術はニッチ市場ですが、高い曲げ靭性を求める地震多発地域で注目を集めています。

性能基準は、基本的なせん断強度を超え、ライフサイクルにおける温室効果ガス排出量の算定、吸水率指標、浸出液プロファイルなどを組み込む方向に進化しています。この再評価により、商業的成功と環境スコアリングが連動し、競合環境の再編が進んでいます。化学メーカーはクリンカー含有量削減のため焼成粘土などの補助セメント質材料を配合し、バイオテクノロジー企業は微生物による方解石沈殿技術を特許化しています。調達基準が性能ベース仕様へ移行する中、土質安定化市場では材料科学とデジタルモニタリングを連携させ現場挙動を検証する学際的協業が促進されています。

地域別分析

アジア太平洋地域は2025年、一帯一路回廊、インドのスマートシティ計画、東南アジアの港湾拡張に支えられ、世界収益の53.85%を維持しました。2031年までの地域CAGR5.78%は、政府が入札書類にレジリエンス指標を組み込む中、世界平均を上回っています。モンスーンによる土壌変動性のため、盛土部や切土・盛土区間全体での安定化が不可欠であり、本技術はミッションクリティカルな位置付けです。中国における石炭火力発電の段階的抑制によりフライアッシュ供給が逼迫し、炭素強度が低いマグネシウム系結合材の試験導入が加速しています。国立研究機関がスタートアップと提携しバイオチャールソリューションの試験運用を行う動きは、将来の調達構造変化を示唆しています。

北米では、路盤改良に資金を充てる高速道路舗装更新事業により、堅調な需要が維持されています。中西部各州の運輸局では、リアルタイム弾性係数センサーを導入し、結合材の投与量を微調整することで材料廃棄を削減しています。カナダ各州では、凍結融解サイクル下でも弾性を維持するジオポリマー混合材の寒冷地試験を実施中です。規制当局が含有炭素量に重点を置くことで、セメント置換率50%超が優先され、市場は混合材・バイオベース材へ移行しつつあります。

欧州では、地質工学的に実現可能な場合、掘削土の再利用を義務付けることで循環性のフロンティアを推進しています。ドイツとフランスでは、都市鉄道の延伸に現場安定化処理を適用し、都心部のトラックの移動を制限しています。スカンジナビアの機関は、建設後の沈下データについて請負業者に説明責任を求める性能保証を先駆的に導入し、高品質の添加剤の使用を奨励しています。この地域の政策環境と、持続可能性に対する高い社会的意識が相まって、酵素およびジオポリマーシステムの採用が加速しています。

南米、中東・アフリカは、政府が物流のボトルネックや観光インフラの問題に取り組んでいることから、新たなホットスポットとして台頭しています。ブラジル運輸省は、洪水が発生しやすいアマゾン川流域の高速道路の安定化を規定しており、湾岸協力会議(GCC)諸国は、高塩分土壌を相殺するためにナノシリカ混合物の実験を行っています。これらの地域では、現地の材料に適応した費用対効果の高いソリューションが重視されており、設計サービスと現場研修をパッケージ化したサプライヤーが、先駆者の優位性を獲得しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インフラおよび道路建設活動の成長

- 費用対効果の高い土壌処理ソリューションへの需要増加

- 都市化の進展と工業用地の開発

- 舗装耐久性に関する規制の強化

- バイオポリマーおよび酵素ベースのエコ安定剤の採用

- 市場抑制要因

- 化学安定剤に関する環境問題

- 新興経済国における認知度の低さと技術力の不足

- フライアッシュおよびその他の製品別におけるサプライチェーンの変動性

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 方法別

- 機械的安定化

- 化学的安定化

- 生物学的安定化

- その他の方法

- 用途別

- インフラ(道路、鉄道、空港)

- 産業

- 商業用

- 住宅用

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア/ランキング分析

- 企業プロファイル

- Adbri Limited

- AggreBind Inc.

- BASF

- Boral

- Borregaard AS

- Carmeuse

- Cemex S.A.B DE C.V.

- Dow

- FAYAT Group

- Global Road Technology International Holdings(HK)Limited

- Graymont

- Heidelberg Materials

- HOLCIM

- Midwest Industrial Supply, Inc.

- Sika AG

- SNF

- Soilworks, LLC

- Substrata, LLC

- Terra-Firma Stabilization & Reclamation

- Wirtgen Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日