建築用断熱材:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Building Insulation Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934732

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

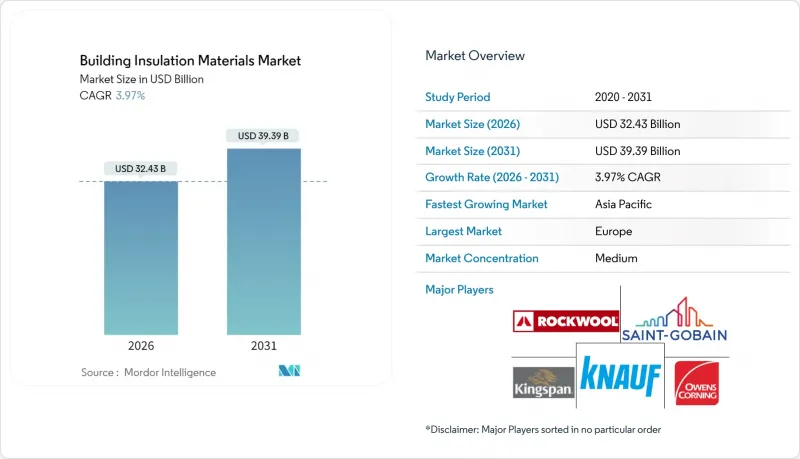

建築用断熱材市場は、2025年の311億9,000万米ドルから2026年には324億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR3.97%で推移し、2031年までに393億9,000万米ドルに達すると予測されております。

欧州および北米における規制強化、アジア太平洋地域の急速な都市化、ならびに住宅所有者の光熱費節約意識の高まりが相まって、先進的な断熱・遮音ソリューションの潜在市場を拡大しております。メーカー各社は、より高い断熱性能(R値)を薄型プロファイルで実現し、製造過程における炭素排出量を低減し、優れた耐火性能を備えた製品群の開発を競い合う中で、材料技術革新が加速しております。競争戦略は、地理的範囲と製品範囲を拡大する買収を中心に展開しており、オーエンスコーニングによるメイソナイト・インターナショナルの39億米ドルでの買収がその好例です。この買収により、補完的な建築外装製品が加わると同時に、1億2,500万米ドルのコストシナジーが見込まれています。

世界の建築断熱材市場の動向と洞察

省エネルギー建築物への需要拡大

2024年国際省エネ基準(IECC)などの新たな建築基準では、米国気候帯2~3では屋根裏断熱材にR49、気候帯4~8ではR60が要求され、断熱性能の基準が強化されることで、設計者はより高性能な製品を選択せざるを得なくなっています。大西洋を隔てた欧州では、改正された「建築物のエネルギー性能指令」により、2030年までにエネルギー使用量を16%削減する法的拘束力のある目標が設定され、欧州の住宅ストックにおける改修の勢いがさらに強まっています。商業施設所有者がANSI/ASHRAE/IES 90.1-2022基準(2019年版比9.8%のサイトエネルギー削減効果)の達成を目指す中、賃貸可能面積を確保するため、より薄い構造体で同等の断熱性能(R値)を実現する資材への需要が高まっています。メーカーは、低熱伝導性コアと反射性表面材を組み合わせたハイブリッドソリューションを提供し、1ミリメートルあたりの断熱性能を最大化しています。

北米におけるグリーン改修インセンティブの拡大

米国における「エネルギー効率住宅改修税額控除」では、対象となる断熱材費用の最大30%が還付され、住宅所有者の投資回収期間を実質的に短縮します。低所得層向け住宅の補完的基準は、年間家計支出の大幅な削減を促進し、低所得層における採用を後押ししています。これらのプログラムは、定められた床面積基準を超える建物へのエネルギー改修を義務付ける自治体の気候計画と連動し、今後10年間にわたる資材需要を支えるプロジェクトのパイプラインを形成しています。吹き込み式およびスプレーフォーム断熱システムを改修用空洞に最適化したメーカーは、この増加分を取り込む態勢を整えています。

高コストな材料と施工費

多くの価格に敏感な市場では、エアロゲルブランケットなどの先進システムが優れた断熱性能を持つにもかかわらず、特殊な取り扱いが必要であるため総設置コストが高くなり、依然として高価すぎると認識されています。大規模な社会住宅プログラムにおける資金制約は、プレミアム製品の勢いをさらに鈍らせ、ライフサイクルコスト削減効果が高い支出を正当化する場合でも、設計者が中価格帯のガラス繊維やポリスチレンに戻らざるを得ない状況を生み出しています。製造規模の拡大による単価低下や、インセンティブによる価格差の解消がなされるまでは、プレミアム素材は性能が仕様を決定するニッチなプロジェクトに限定されたままとなるでしょう。

セグメント分析

2025年時点で、ガラス繊維は建築断熱材市場の34.62%を占めております。これは長年確立された供給網と競争力のある価格設定に支えられたものです。ガラス繊維コアは信頼性の高い耐熱性と不燃性を提供し、あらゆる気候帯で定番素材となっております。ポリスチレンは、BASF社のルートヴィヒスハーフェン工場におけるビーズの均一性と断熱性能を向上させる設備増強など、生産能力の拡大により、CAGR4.16%で最も急速に成長しています。耐火性能と遮音性が最優先される分野では鉱物ウールが支持を維持し、セルロース系は持続可能性への評価と再生材を重視する地域プログラムを背景に成長を続けております。PUR(ポリウレタン)およびPIR(ポリイソシアヌレート)フォームは高断熱性能を要求される高級用途に対応しますが、コスト面と可燃性への懸念からシェア拡大は抑制されております。エアロゲルは依然ニッチ市場ですが、超臨界乾燥サイクルを短縮するプロセス改良によるコスト低下が実現すれば、市場を革新する可能性を秘めております。

コスト、カーボンフットプリント削減目標、強化される防火規制が、R値のみではなく仕様決定を左右するようになりました。この変化により、耐湿性と構造剛性といった異なる特性を組み合わせた複合コアパネルの需要が生まれています。メーカー各社は、より厳格な室内空気質基準を見据え、ホルムアルデヒドやフェノール類の排出を低減するバインダー化学技術への投資を進めています。その結果、建築断熱材市場では二つの流れが並行しています。成熟した汎用製品は数量ベースで安定する一方、高性能製品群はベースが小さいながらもより速い成長を見せています。

屋根アセンブリは2025年の収益の29.12%を占めました。これは、外皮上部を通る熱流束が集中するため、エネルギー効率化改修の第一対象となるためです。施工は比較的容易であり、太陽光発電対応屋根への補助金には断熱パッケージが組み込まれることが多く、これが需要を支えています。建築断熱材市場において、遮音パーティションおよび空調ダクト向け製品の市場規模は、騒音公害が公衆衛生問題として認識される中、2031年までにCAGR4.85%で拡大すると予測されます。壁体内部空間および外部断熱仕上げシステムもこれに続きます。改修プログラムでは、外観と断熱性能の両方を向上させるファサード改修が優先されるためです。床・地下室向けソリューションは、スラブ端部の熱損失が建物全体の断熱性能を低下させる寒冷地で成長が見込まれます。

統合設計が普及しつつあります:建築家は、断熱・遮音・防湿の目的を同時に達成するシステムを指定し、詳細設計の簡素化と工期短縮を図っています。この包括的な考え方は、穿孔リスクの高い防湿層を不要にする、あるいは遮音マットを組み込んだ多機能ボードの需要を牽引しています。その結果、製品メッセージでは単独の断熱性能値よりもシステム互換性が強調される傾向が強まり、主要サプライヤー間でコンサルティング型販売アプローチが強化されています。

地域別分析

欧州は2025年に37.88%のシェアを維持しました。これは、2030年までに建築物の排出量を60%削減し、2050年までに既存建築物の排出量をゼロとするという拘束力のある気候変動対策法が促進要因となっています。指令の国内法化により、外断熱仕上げシステム、鉱物ウール、高性能硬質ボードの需要が加速しています。生産者は地域生産能力を拡大しており、その一例として、2026年に操業開始予定のクナウフ社による英国1億7,200万ポンド規模のロックウール工場が挙げられます。

アジア太平洋地域は2031年までにCAGR4.88%と最も急速に成長する地域です。中国、インド、東南アジア市場が現地の規制を国際的なベストプラクティスに整合させているためです。効率的な家電製品やグリーンビルディングに対する政府の刺激策は、急速な都市化に伴う基礎的な人口動態的需要を強化しています。ロックウールのタミル・ナードゥ工場のような生産能力の増強は、リードタイムを短縮し価格設定を現地化するため、コストに敏感なセグメントでの採用を促進します。

北米では、連邦税額控除や公益事業リベートを契機とした堅調な改修活動と、安定した新規建設案件が相まって市場が活性化しています。市場の関心は低VOC製品へ移行しつつあり、空調ダクトや居住空間における材料置換を促進しています。企業のESG開示規則は環境透明性を高めており、検証済みの環境製品宣言(EPD)を通じて低炭素化を証明できるサプライヤーが優位となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 省エネルギー建築物への需要拡大

- 北米におけるグリーン改修インセンティブの増加

- 環境に優しく持続可能な素材の使用に対する政府支援の拡大

- 低VOCバイオベースフォームへの選好の高まり

- アジア太平洋地域におけるインフラ整備と工業化の進展

- 市場抑制要因

- 材料費および設置コストの高さ

- 手頃な価格の代替品の入手可能性

- 発泡剤の地球温暖化係数に対する規制上の監視

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 素材タイプ別

- ガラス繊維

- ミネラルウール

- セルロース

- ポリウレタン/ポリイソシアヌレートフォーム(PUR/PIR)

- ポリスチレン

- その他の材料(コルク、エアロゲル及び真空断熱パネル、スプレーフォーム、麻、ケイ酸カルシウムなど)

- 用途別

- 屋根

- 壁(外部および中空壁)

- 床および地下室

- 天井および屋根裏

- 防音パーティション及び空調ダクト

- エンドユーザー別

- 住宅用

- 非住宅

- 商業用

- インフラストラクチャー

- その他の非住宅産業(教育、医療、公共・宗教施設など)

- 設置別

- 新築

- 改修

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Armacell

- Aspen Aerogels Inc.

- Atlas Roofing Corporation

- BASF SE

- Beijing New Building Materials Public Limited Company

- Cellofoam North America Inc.

- Covestro AG

- Dow

- DuPont

- GAF Materials LLC

- Holcim

- Huntsman International LLC

- Johns Manville

- Kingspan Group

- Knauf Group

- Owens Corning

- Recticel NV/SA

- ROCKWOOL A/S

- Saint-Gobain

- Synthos

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日