|

市場調査レポート

商品コード

1934846

サイバーセキュリティソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Cybersecurity Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| サイバーセキュリティソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

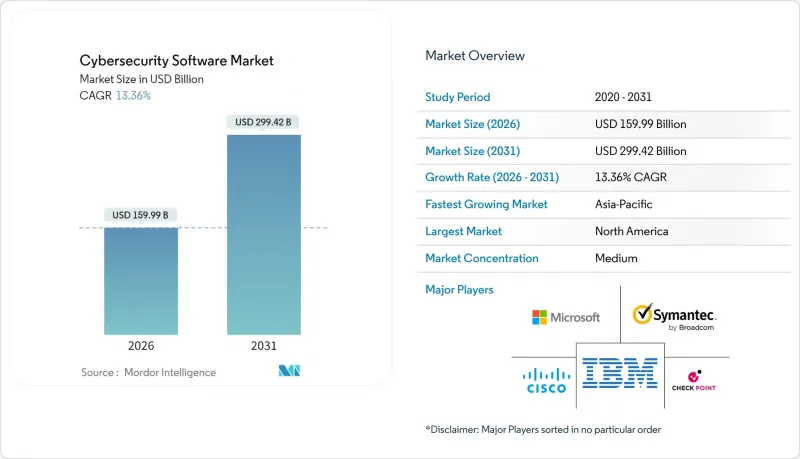

2026年のサイバーセキュリティソフトウェア市場規模は1,599億9,000万米ドルと推定されており、2025年の1,411億3,000万米ドルから成長を続けています。

2031年の予測では2,994億2,000万米ドルに達し、2026年から2031年にかけてCAGR13.36%で拡大が見込まれています。

クラウドファーストの義務化、ゼロトラストフレームワークの導入拡大、AIを活用した攻撃の増加が、統合セキュリティプラットフォームへの需要を後押ししています。クラウド導入モデルは既に総支出の3分の2を占めており、企業はツールの乱立を削減し、測定可能なリスク低減を追求する中で、プラットフォーム統合が進んでいます。規制違反に対する罰金やインシデント開示規則の強化が調達決定を加速させており、積極的な投資は大企業から中小企業へと広がっています。アイデンティティ、クラウド、分析機能を単一アーキテクチャに統合するベンダーは、サイバーセキュリティソフトウェア市場において大きな機会を獲得しています。

世界のサイバーセキュリティソフトウェア市場の動向と洞察

クラウドファースト導入とゼロトラスト義務化

ゼロトラストフレームワークは戦略的ビジョンから運用上の現実へと移行しており、81%の組織が2026年までに導入を計画しています。主要プロバイダーは現在、セキュリティバイデザインをクラウドサービスに組み込んでおり、マイクロソフトのサイバーセキュリティ収益は2024年に200億米ドルを突破し、ベンダーの勢いを裏付けています。アナリストによれば、最近の産業インシデントの68%はITシステムの侵害から始まっており、ゼロトラストプロジェクトと運用レジリエンスの関連性が強まっています。マルチクラウド環境の複雑化により、企業は環境を横断した統一的なポリシー適用を重視するようになり、統合プラットフォームへの需要が高まっています。単一スタック内でID管理、アクセス制御、ネットワークセグメンテーションを統合するプロバイダーが調達優先度を獲得しています。その結果、プラットフォームサブスクリプションを長期契約で固定する動きが着実に増加しています。

AI駆動型マルチベクターサイバー攻撃の急増

情報窃取型マルウェアの事例は2024年に500%急増し、一方ランサムウェア・アズ・ア・サービス(RaaS)事業者は攻撃者の参入障壁を低下させました。攻撃者が偵察と悪用を自動化したことでAPI脆弱性は1,205%増加し、従来の防御策を圧倒しています。注目すべきチェンジ・ヘルスケアの侵害事件では1億人が影響を受け、2,200万米ドルの身代金支払いが発生し、AIを活用した攻撃キャンペーンのビジネスへの影響が明らかになりました。クラウドアストライクは現在、予測分析を強化するため1日あたり84兆件の脅威シグナルを処理しており、激化する軍拡競争の様相を反映しています。取締役会はAI駆動型リスクを戦略的脅威として扱う傾向が強まっており、広範なIT支出の見直しの中でも予算保護につながっています。

持続的な人材不足と賃金上昇

日本だけでも20万人以上のサイバーセキュリティ専門家が不足しており、現地の専門家は時間当たり約135.50米ドル(従来水準から上昇)を稼いでいます。2024年にOT攻撃が73%増加したにもかかわらず、運用技術(OT)セキュリティのスキルはさらに希少です。企業は不足を補うため、マネージドセキュリティサービスやAIベースの自動化へ移行していますが、いずれも文化変革と導入投資を必要とします。この不足は高度なセキュリティプログラムの総所有コストを増加させ、大規模展開を遅らせています。持続的な賃金上昇圧力は、時間の経過とともにベンダーの価格設定モデルに影響を与え、サイバーセキュリティソフトウェア市場の成長率を抑制する可能性があります。

セグメント分析

2025年、アイデンティティおよびアクセス管理(IAM)はサイバーセキュリティソフトウェア市場シェアの25.10%を占め、アイデンティティが企業防御の主要な制御基盤となったことを示しています。クラウドセキュリティソリューションは、企業がマルチクラウドおよびハイブリッドワークロードを保護する中、2031年までに14.60%のCAGRを記録すると予測され、全製品群で最も高い成長率を示します。サイバーアークによるベナフィの15億4,000万米ドルでの買収は、マシンアイデンティティガバナンスの重要性が高まっていることを浮き彫りにしています。また、DevSecOpsの普及とプライバシー規制の強化に伴い、アプリケーションおよびデータセキュリティに関連するサイバーセキュリティソフトウェア市場規模も拡大しています。

アイデンティティ、クラウド、データ、インフラストラクチャの各層を横断する統合プラットフォームへの需要が高まっています。インフラストラクチャとネットワーク保護はハイブリッド環境の中核であり続け、一方、NISTが2024年に3つの量子耐性アルゴリズムを確定したことを受け、新興のポスト量子暗号ソリューションは実験室からパイロット段階へと移行しています。顧客は運用オーバーヘッドを低減するため、複数の機能を単一の制御ファブリックに統合できるベンダーをますます好むようになっています。

クラウド導入は2025年に66.85%のシェアを獲得し、2031年までCAGR13.62%で拡大が見込まれ、サイバーセキュリティソフトウェア市場における不可逆的な動向を確固たるものにしています。マイクロソフトはAzureにAI脅威分析とポスト量子暗号化を強化し、ハイパースケーラーが先進機能を自社スタックに直接組み込む手法を示しました。オンプレミス実装は着実に減少するもの、規制上のデータ居住ルールが適用される領域では継続します。

ハイブリッド戦略は、患者データなどの機密ワークロードに対し、クラウドの俊敏性とオンサイト制御を組み合わせています。医療機関は2015年以降の攻撃件数が300%急増したことを受け、クラウドセキュリティへ断固として移行しました。エッジコンピューティングは、位置情報を認識したポリシー適用を必要とする第三の柱として台頭しています。クラウド、オンプレミス、エッジを横断して一貫したワークロード保護を実現できるベンダーが、調達サイクルにおいて優位性を獲得しています。

サイバーセキュリティソフトウェア市場は、提供内容(アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティなど)、導入モデル(オンプレミス、クラウド)、エンドユーザー業種(BFSI、医療、製造など)、組織規模(大企業、中小企業(SME))、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、成熟したベンダーエコシステム、強力なベンチャー資金調達、SECインシデント開示規則などの規制要件により、24.35%という最大の地域シェアを占めています。マイクロソフトのセキュリティ収益は200億米ドルを超え、CrowdStrikeは2025年に46億米ドルの年間経常収益を報告しており、地域の規模を示しています。国境を越えたサプライチェーン要件により、カナダとメキシコでの導入が促進されています。サイバー保険の保険料は安定化しており、企業全体での基本防御体制の強化を示唆しています。

アジア太平洋地域は2031年までCAGR13.42%で最も急速に成長する地域であり、急速なデジタル化と脅威量の増加(世界全体のインシデントの31%を占める)が牽引しています。中国のサイバーセキュリティ支出は政府の指針により推進され、2023年までに386億米ドルを超える見込みです。日本は2029年までに132億5,000万米ドルの市場規模を見込んでいますが、深刻な人材不足に直面しています。韓国ではAI SPERAのような革新的なスタートアップが育成されており、同社はCriminal IPプラットフォームの拡大に向け850万米ドルを調達しました。同地域のサイバー保険保険料は年間約50%のペースで増加しており、リスク移転メカニズムの成熟を示しています。

欧州では、GDPR、NIS2、および実証可能な管理を義務付ける新たなAI規制の下、着実な拡大が見られます。ドイツ、英国、フランスが支出をリードし、東欧諸国はEU統合の中で導入を加速しています。中東およびアフリカでは、湾岸協力会議(GCC)のスマートシティプロジェクトや、アラブ首長国連邦(UAE)およびサウジアラビアの国家サイバー戦略に牽引され、高成長の分野が見られます。南アフリカ、ナイジェリア、エジプトは、大陸の初期段階のリーダーですが、労働力開発は依然として制約となっています。データ主権規則や言語の好みに合わせて製品をローカライズするベンダーは、これらの新興サブリージョンで利益を得ることができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドファースト導入とゼロトラスト義務化

- AI駆動型マルチベクターサイバー攻撃の急増

- 拡大する規制上の罰金(例:SECインシデント開示)

- API中心のアーキテクチャへの移行(新たな攻撃対象領域)

- 重要インフラにおけるOT/ITの融合

- サイバー保険の保険料上昇が積極的なセキュリティ対策の促進要因となる

- 市場抑制要因

- 持続的な人材不足と賃金インフレ

- 経営陣におけるROI疲労を引き起こすツールの乱立

- 公共部門および中小企業におけるレガシー技術的負債

- ソブリンクラウドとデータ居住地の対立

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済要因の評価

第5章 市場規模と成長予測

- 提供別

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラストラクチャ/ネットワーク保護

- その他

- 展開モデル別

- オンプレミス

- クラウド

- エンドユーザー別業界

- BFSI

- ヘルスケア

- 製造業

- 政府・防衛

- IT・通信

- その他

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM

- Microsoft

- Cisco

- Check Point

- Broadcom(Symantec)

- Fortinet

- F5

- Palo Alto Networks

- Proofpoint

- CyberArk

- Zscaler

- Mandiant(Google)

- Sophos

- CrowdStrike

- Okta

- Cloudflare

- Trend Micro

- Rapid7

- SentinelOne

- Qualys