クラウドコンピューティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cloud Computing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934845

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

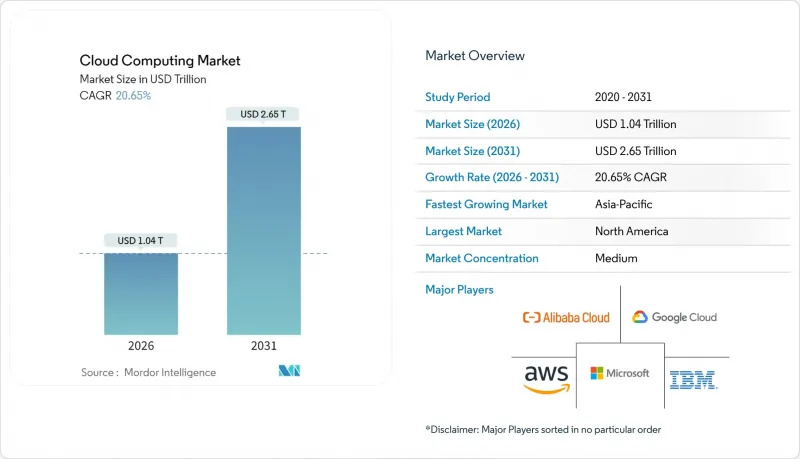

クラウドコンピューティング市場は、2025年の8,600億米ドルから2026年には1兆400億米ドルへ成長し、2026年から2031年にかけてCAGR20.65%で推移し、2031年までに2兆6,500億米ドルに達すると予測されています。

この急成長は、AIを最優先としたデジタルトランスフォーメーション計画、中核アプリケーションのSaaSプラットフォームへの移行、欧州および湾岸地域におけるソブリンクラウド規制の拡大、拡張現実(XR)や自律運用使用事例を支える10ミリ秒未満のエッジクラウドゾーンの展開と密接に関連しています。このため、ハイパースケールプロバイダーはGPUを豊富に備えたデータセンターの設置面積拡大を急ピッチで進めており、一方、業界特化型クラウド設計図は医療、金融、公共部門におけるコンプライアンス対応を簡素化しています。同時に、企業によるワークロードの移植性とコスト管理の追求に伴い、ハイブリッドクラウド戦略が重要性を増しています。プロバイダー間の競合激化によりマルチクラウド相互運用性が最優先課題となり、新たな価値創出の源泉として、ロックインよりもオープンなエコシステムが重視される状況です。

世界のクラウドコンピューティング市場の動向と洞察

基幹業務向けソフトウェアにおけるSaaSの爆発的普及

クラウド移行の対象は、生産性ワークロードだけでなく、基幹業務であるERP(企業資源計画)、CRM(顧客関係管理)、財務システムにまで拡大しており、この変化がクラウドコンピューティング市場全体を形作る傾向が強まっています。デルタ航空は2024年、デジタル基盤の刷新に5億米ドルを投じ、SaaSを活用してAI駆動型のパーソナライゼーションと定時運航率の向上を実現しました。この転換により、オンプレミスソフトウェアでは実現不可能な継続的な機能更新と組み込み分析が実現され、リアルタイムの意思決定が可能となりました。規制対象業界では、SaaSスタックに組み込まれた標準化されたコンプライアンス管理機能により、監査の迅速化と運用コストの削減が図られています。移行を遅らせる組織は、SaaSを優先的に導入する競合他社と比較して、機能格差や製品サイクルの遅延リスクに直面します。

弾力的なコンピューティングを必要とするジェネレーティブAIワークロードの急増

大規模言語モデルのトレーニングには、数千台の高帯域幅GPUの並列稼働が必要であり、従来の企業ワークロードの規模をはるかに上回ります。オラクルは2025年、OpenAIを支援するテキサス拠点向けにNVIDIAプロセッサを400億米ドル相当確保しました。この規模はデータセンターの電力供給、冷却、ネットワークファブリック設計に根本的な変革をもたらします。プロバイダー各社はAI最適化シリコン、直接液体冷却、高速相互接続を軸に再設計を進め、増大する需要に対応しています。顧客は、バースト的なAI実験や生産推論において、容量保証と有利な経済性を提供できるベンダーを選択する傾向にあります。

データローカリゼーション法が世界の足跡を分断

管轄区域ごとの居住規則により、プロバイダーはインフラの複製と独立した論理環境の構築を余儀なくされ、コストと運用上の複雑さが増しています。多国籍企業は、ストレージ、処理、および人員アクセスに関する重複する義務に直面し、しばしばアーキテクチャの再設計とサービス価格の上昇を強いられています。

セグメント分析

プラットフォーム・アズ・ア・サービス(PaaS)は2026年から2031年にかけて22.85%の複合年間成長率(CAGR)が見込まれ、サービスモデルの中で最も速いペースです。SaaSは2025年の収益の52.87%という圧倒的なシェアを維持し、インフラストラクチャ・アズ・ア・サービス(IaaS)はその下で柔軟な基盤として機能し続けています。PaaSの波は、コンテナオーケストレーション、サーバーレスランタイム、ローコードツールによって推進され、リリースサイクルを数ヶ月から数週間に短縮します。Amazonは、こうしたPaaSワークロードに対応するAI中心のデータセンターに1,500億米ドルを投じました。プロバイダーが組み込みセキュリティやAIサービスでプラットフォームを強化するにつれ、開発者は配管作業ではなくユーザー価値に集中する自由を得ています。

クラウドコンピューティング市場において、PaaSベンダーは業界別フレームワークや統合型MLOpsによる差別化を強化しています。これらの機能は高度な分析の展開期間を短縮し、コード品質を向上させ、開発者の労力を軽減します。この組み合わせにより、PaaSはデジタル製品における戦略的手段として位置づけられ、迅速な実験と継続的デリバリーを支えています。

2025年にはプライベートクラウドが収益の46.62%を占めましたが、ハイブリッドクラウドはCAGR22.24%で拡大しています。このモデルは、機密性の高いワークロードに対してデータの近接性を維持しつつ、テスト、分析、災害復旧のためにパブリッククラウドの容量をバースト利用します。企業がオンプレミス基盤と外部委託容量にまたがってKubernetes制御プレーンを標準化するにつれ、ハイブリッド展開のクラウドコンピューティング市場規模は急激に拡大する見込みです。

オラクルとAWSのクロスクラウド契約により、データ転送料が不要となり、オラクルデータベースが両プロバイダー上でシームレスに稼働可能となりました。相互運用性によりベンダーロックインの懸念が軽減され、顧客は性能と価格の最適化を図れます。結果として、ハイブリッド戦略はコンプライアンスの安全弁として、またリスクの高い全面移行を伴わない近代化の足掛かりとして位置付けられています。

クラウドコンピューティング市場は、サービスモデル(IaaS、PaaS、SaaS)、導入モデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、エンドユーザー業種(IT・通信、BFSI、製造業など)、組織規模(大企業、中小企業(SME))、および地域別にセグメンテーションされます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、クラウド導入の先行優位性とデジタルネイティブ企業の密集により、2025年の収益の24.18%を占めました。投資は継続中です:アマゾンはペンシルベニア州とノースカロライナ州のキャンパスに300億米ドルを投入し、マイクロソフトは2025会計年度に800億米ドルの設備投資を計画しています。同地域の成長は現在、人材や研究拠点への近接性を必要とするAIワークロードを中心に展開しています。カナダとメキシコでは、企業が冗長性とコスト最適化のためにワークロードを分散させることで、新たな機会が生まれています。

欧州では、積極的なデジタル変革目標と厳格なデータ主権規制のバランスが、クラウドコンピューティング市場における同地域の軌道を形作っています。組織は、機密データをローカルに保持しつつ、開発や分析には世界のクラウドを活用するハイブリッドアーキテクチャを好みます。OVHcloudなどのプロバイダーは、欧州データ居住性を独自のセールスポイントとして強調しています。ブレグジット後の地政学的変化により、英国企業は進化する越境データ協定に対応せざるを得ず、ハイブリッド導入がさらに強化されています。

アジア太平洋地域は将来の成長エンジンであり、予測CAGRは21.65%です。インフラプロジェクトは急速に拡大しており、Sify社はインドのAI特化型データセンターに50億米ドルを投資予定です。アリババクラウドやテンセントクラウドなどの国内大手が中国市場を独占する一方、国際プロバイダーは日本、韓国、インド、急成長中のASEAN諸国をターゲットとしています。各国政府はクラウドファースト政策やスマートシティ計画を支援しており、スケーラブルなプラットフォームへの需要を加速させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 基幹業務向けソフトウェアにおけるSaaSの爆発的普及

- 弾力的なコンピューティングを必要とするジェネレーティブAIワークロードの急増

- 業界特化型クラウドプラットフォーム(コンプライアンス対応済み設計図)

- EUおよびGCCにおけるソブリンクラウド義務化

- XRおよび自律運用向け10ミリ秒未満のエッジクラウドゾーンの台頭

- スコープ3目標に連動したグリーンクラウド調達基準

- 市場抑制要因

- データ現地化法による世界の展開の分断化

- オンプレミスTCOとの比較におけるランニングコスト超過

- 高度な半導体輸出規制によるGPU供給の制限

- ハイパースケールデータセンター向け低炭素電力の不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- サービスモデル別

- IaaS

- PaaS

- SaaS

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- エンドユーザー業界別

- ITおよび通信

- BFSI

- 製造業

- 小売・消費財

- ヘルスケアおよびライフサイエンス

- その他

- 企業規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon(AWS)

- Microsoft

- Google Cloud

- Alibaba Cloud

- IBM

- Oracle

- Salesforce

- SAP SE

- Adobe

- Tencent Cloud

- Huawei Cloud

- Rackspace

- VMware

- Snowflake

- Workday

- ServiceNow

- DigitalOcean

- OVHcloud

- Linode

- Nutanix

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日