欧州の紙:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Paper - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934840

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

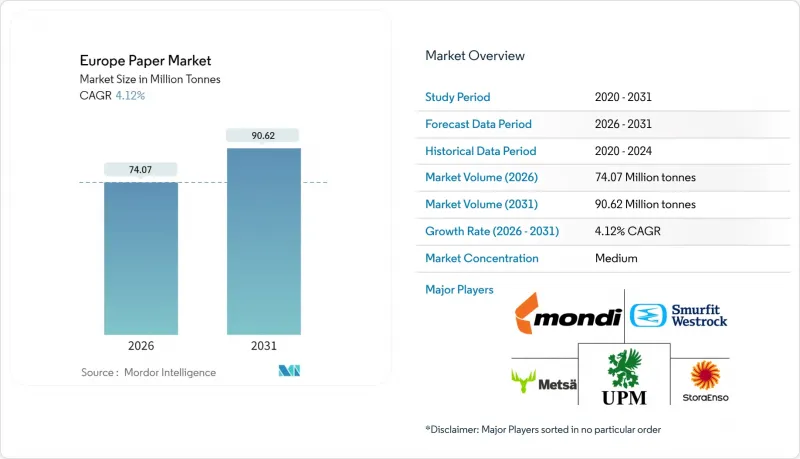

欧州の紙市場規模は2026年に7,407万トンと推定され、2025年の7,114万トンから成長が見込まれます。

2031年の予測値は9,062万トンで、2026年から2031年にかけてCAGR4.12%で拡大する見通しです。

エネルギーコストのインフレ圧力やグラフィック用紙におけるデジタル代替が進む中でも、欧州の紙市場は循環型経済に関する厳格な規制、電子商取引向け包装需要、パンデミック後のティッシュ消費増加を背景に拡大を続けております。再生繊維の導入加速は原料調達リスクを抑制し、資源主権確保に向けた同地域の戦略的取り組みを強化しております。一方、垂直統合型大手企業は収益性維持のため、グラフィック用紙の生産能力を高利益率の包装用紙グレードへ転換しています。供給面では、2024年にスウェーデン産木材パルプ価格が30%急騰したことで供給逼迫が継続し、長期契約や原料調達の多様化を重視した調達戦略が推進されています。

欧州の紙市場動向と分析

持続可能な包装材の利用拡大

EU規則2025/40に基づく義務的なリサイクル目標により、2030年までに域内で販売される全ての包装材のリサイクルが義務付けられ、ブランドオーナーの需要が繊維ベースの包装形態へ急激にシフトしています。モンディ社は既に収益の87%を再利用可能・リサイクル可能・堆肥化可能なソリューションから得ており、規制順守がプレミアム価格の価値提案へと転換したことを示しています。段ボール加工メーカーは、マクロ環境が低迷している中でも受注残を抱えており、購入基準において持続可能性がコストを上回っていることを示しています。追加資本は、加盟国全体でのプラスチック禁止の恩恵を受けている食品サービス向け成形繊維トレイにシフトしています。OEMメーカーが低炭素認証を争う中、トレーサビリティや再生素材含有量に関する工場認証は、小売店の棚スペースへの参入を左右する重要な要素となっています。

Eコマースと外食産業の需要拡大

オンライン小売では、店舗販売に比べて1取引あたりの段ボール使用量が最大3倍となり、欧州の紙市場に構造的なトン数増加をもたらしています。テイクアウト・デリバリー需要の並行成長は、耐油性・耐湿性包装材の需要を押し上げています。製紙メーカーはこれに対応し、小ロット生産をコスト効率よくカスタマイズできるオンデマンドフレキソ印刷機やインクジェット印刷ラインを導入。これにより電子小売業者の在庫リスクが低減されています。都市部のマイクロフルフィルメント拠点では、ピッキング・梱包効率の向上と空隙削減を実現する簡易折り畳み式ケース設計が採用されています。これらの流通経路が相まって、従来型商業印刷の需要減退を相殺し、包装が欧州の紙市場の回復力における安定要因としての役割を強調しています。

変動する木材パルプと古紙の価格

2024年のスウェーデン丸太コスト30%上昇は製紙工場の利益率を圧迫し、非統合生産者の商品価格変動への脆弱性を露呈しました。ロシア・ベラルーシ産繊維輸入への地政学的制約が地域供給源を逼迫させ、製紙工場は複数年分の販売契約確保や森林資産の直接取得を迫られています。回収紙の収集コストも、ドライバー不足とディーゼル価格高騰により上昇し、バージンパルプに対する価格優位性が縮小しました。垂直統合は今や決定的なヘッジ手段となっており、ストーラ・エンソ社が森林資産の一部売却を長期伐採権契約で相殺した事例がこれを示しています。コモディティ化されたグレードでは価格決定力が乏しいため、中小独立メーカーは価格急騰時にキャッシュフロー悪化リスクに直面し、原材料価格の変動性が最も深刻な経営上の逆風であることが浮き彫りとなりました。

セグメント分析

ケース材料は2025年時点で欧州の紙市場シェアの33.78%を占め、電子商取引・食品・産業サプライチェーンを支える包装基盤を形成しております。段ボールケース用グレードはグラフィック工場からの下流移行を捉え、新規工場建設のリードタイムを要さず低コスト生産能力を追加しました。生産者は軽量化技術を活用し、積載強度を維持しつつ坪量を削減。小売業者のサステナビリティ評価基準に沿った取り組みを進めております。特殊紙は2025年時点で892万トンと小規模ながら、食品用バリアコーティング、セキュリティ基材、電子機器向け技術ラミネートに支えられCAGR5.95%を達成。これらのニッチ市場は高価格設定が可能で、配合コストや適合性試験の増加分を相殺できるため、大規模統合メーカーにとって魅力的な多角化戦略となっています。

グラフィック用紙が直面する構造的な逆風は依然として続いておりますが、高級雑誌や美術書はデジタル画面を超えた触覚的品質を求め続けており、縮小傾向にあるもの存続可能なニッチ市場を維持しております。衛生・家庭用紙は需要の防御的特性と継続的な衛生意識の高まりから恩恵を受けております。包装用紙と板紙は、小売業者のビニール袋禁止やオムニチャネル小売包装の再設計を好機として活用しております。今後の展望として、ケース材料向け水性フレキソ印刷などの産業印刷技術革新は新たな付加価値収益源をもたらし、欧州の紙市場におけるケース材料の中核的役割を確固たるものとするでしょう。

再生繊維は2025年時点で欧州の紙市場規模の52.64%を占め、同地域がクローズドループ型材料循環において主導的立場にあることを裏付けております。拡大生産者責任制度に支えられた回収システムにより、他の大半の地域を上回る回収率を達成しております。エコデザイン基準の進化に伴い、コンバーターは脱墨性と繊維保持性を考慮した包装再設計を進め、再生繊維の流通量を強化しています。官能的純度と耐引裂性が必須条件となる高級包装分野では、バージン繊維の使用量が4.34%という最速のCAGRを記録しています。統合林業企業は認証林業資産を活用してこれらのセグメントに供給し、全体的な持続可能性目標達成のため、一次パルプと他分野での再生繊維使用量増加を組み合わせるケースが増加しています。

農業残渣繊維は未だ発展途上ながら、調達リスクの分散と炭素強度の低減を目的とした小麦わらやススキパルプ化の試験的導入により注目を集めております。大陸政策における森林伐採のトレーサビリティ要件強化は、再生繊維および代替繊維の相対的な魅力をさらに高めております。一方、製紙工場における酵素脱墨の試験は、再生繊維の白度向上、高級白色グレードへの適用範囲拡大、そして欧州の紙市場を支える循環型ストーリーの強化において有望な結果を示しています。

欧州の紙市場レポートは、製品タイプ(グラフィック用紙、ケース材、衛生・家庭用紙、包装紙、板紙、特殊紙)、原料源(バージン繊維、再生繊維、農業残渣繊維)、坪量(90gsm未満およびそれ以上)、最終用途産業(包装・工業用など)、地域(ドイツなど)で構成されています。市場予測は数量(トン)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 持続可能な包装材の利用拡大

- 電子商取引および外食産業における需要の拡大

- EU循環型経済指令における繊維包装材への要求事項

- COVID-19後の衛生用紙消費量の増加

- 3D成形繊維包装の商業化

- オンデマンドインクジェット段ボール印刷の導入

- 市場抑制要因

- 木材パルプおよび再生紙価格の変動性

- グラフィック用紙のデジタルメディアへの代替

- エネルギーおよび炭素クレジット価格の上昇

- 製紙工場向け水使用規制の強化

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- グラフィック用紙

- 新聞用紙

- その他のグラフィック用紙

- ケース材料

- 衛生用品・家庭用品

- 包装材

- 板紙

- 特殊紙

- グラフィック用紙

- 原料源別

- バージン繊維

- 再生繊維

- 農業残渣繊維

- 坪量別

- 90 gsm未満(軽重量)

- 90-200 gsm(中重量)

- 200 gsm以上(重重量)

- 最終用途産業別

- 包装・工業

- 印刷・出版

- 衛生・サニタリー

- フードサービス用ディスポーザブル

- その他の最終用途産業

- 国別

- ドイツ

- フランス

- スウェーデン

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Stora Enso Group

- UPM-Kymmene Corporation

- Smurfit Westrock plc

- Mondi plc

- Metsa Group

- Holmen AB

- Svenska Cellulosa Aktiebolaget SCA

- Mayr-Melnhof Karton AG

- PRINZHORN HOLDING GmbH

- Norske Skog ASA

- Burgo Group S.p.A

- Lecta Group

- Reno de Medici S.p.A

- Sappi Limited

- Grigeo AB

- Iberpapel Gestion S.A

- Heinzel Group

- Fedrigoni SpA

- Arctic Paper S.A

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日