臨床試験供給:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Clinical Trial Supply - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934810

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

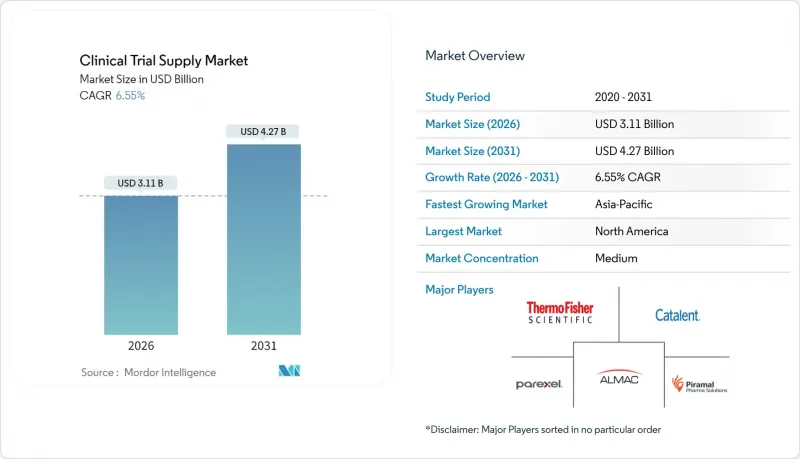

臨床試験供給市場は、2025年に29億2,000万米ドルと評価され、2026年の31億1,000万米ドルから2031年までに42億7,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは6.55%と見込まれています。

分散型臨床試験(DCT)に対する規制面の支援強化、バイオ医薬品パイプラインの急速な増加、リアルタイム温度モニタリングへの需要高まりが、スポンサーを技術を活用した患者中心の流通モデルへと導いております。北米は依然として最大の拠点ですが、アジア太平洋地域のより速い成長は、募集パターンの変化、より深い研究者ネットワーク、国内研究開発に対する政府のインセンティブを反映しています。複雑な生物学的製剤はコールドチェーン支出を増大させ、物流専門家が超低温能力を追加し、継続的な輸送経路の可視性を提供するIoTセンサーに投資するよう促しています。統合されたエンドツーエンドのサービス提供がベンダー選定の決定的要因となる中、CRO(受託研究機関)と3PL(サードパーティ・ロジスティクス)プロバイダー間の統合が加速しています。持続的な医薬品不足、関税リスク、比較対象医薬品のコスト上昇は、静的な安全在庫計算ではなく予測分析に基づく、強靭なマルチノード供給網の必要性を浮き彫りにしています。

世界の臨床試験供給市場の動向と洞察

世界の臨床試験件数の増加

2023年、業界主導の臨床試験完了件数は前年比10.7%増の4,295件に達し、がん領域と新興感染症プログラムに対するスポンサーの持続的な意欲を示しています。精密医療プロトコルの急増により患者コホートが細分化され、並行する試験数が増加。各試験では少量ながら頻度の高い治験薬(IP)輸送が必要となっています。2024年半ば時点で、中国と米国を合わせた稼働中の登録試験数は32万2,244件に達し、国境を越えた物流ルートへの負荷の大きさを浮き彫りにしています。政府も需要を支えています。米国生物医学先端研究開発局(BARDA)は、厳格なスケジュール下での供給が必須となるCOVID-19ワクチン第II相b試験に向けて新たな資金を投入しました。こうした動きが相まって、治験薬の流通量は増加の一途をたどり、地域的なボトルネックを回避するため、デジタル追跡システムを備えた拡張性のあるマルチノードの保管ネットワークの構築がスポンサーに求められています。

専門サービスプロバイダーへのアウトソーシング増加

スポンサー企業によるCRO(医薬品開発受託機関)や物流専門業者への依存はさらに深まっており、非中核的な内部機能を廃止する動きに伴い、CROの収益は2029年までに1,390億米ドルに達すると予測されています。IQVIAは「データから流通まで」を統合したパートナーとして位置づけ、2023年に149億8,000万米ドルの収益を計上しました。一方、サーモフィッシャーサイエンティフィックは医薬品サービスプラットフォームから132億9,000万米ドルの収益を得ています。機能別サービスプロバイダー(FSP)モデルはフルサービス型アウトソーシングを上回る成長率を示しており、スポンサー企業は包装・ラベリング・患者直接配送などの専門人材プールをモジュール単位で活用できるようになっています。中国のCRO大手であるWuXi AppTecは2024年に84億4,000万米ドルの収益を上げ、製造と臨床物流サービスを組み合わせたアジアの競合激化を浮き彫りにしました。こうした変化により、分散したサイトネットワーク全体で患者への投与をスケジュール通りに確実に行うため、IRTシステムとサードパーティロジスティクスプロバイダー(3PL)間のリアルタイム統合に対する需要が高まっています。

比較対照薬と物流コストの高騰

ブランド生物学的比較薬は患者1サイクルあたり1万米ドルを超える価格帯が一般的であり、この価格水準は中規模スポンサーの予算を圧迫し、サプライチェーン基盤への資本配分を阻害します。35時間-60℃以下を保証する極低温包装システムは常温保管オプションの数倍のコストがかかり、患者1人あたりの物流費用を押し上げています。インフレ抑制法の価格規定の実施は収益源の縮小リスクをもたらし、スポンサーがより少ない高価値適応症を優先せざるを得なくなる可能性があります。これにより被験者募集の複雑化と出荷の不確実性が高まります。自動化されたジャストインタイムラインは廃棄物を削減しますが、初期資本集約度が高く、小規模バイオテック企業にとっては資金調達が困難です。

セグメント分析

保管・流通部門は、世界の保管拠点と検証済み倉庫の持続的な需要により、2025年に臨床試験供給市場シェアの52.12%を占め、最大の収益を計上しました。しかしながら、サプライチェーン管理分野は7.95%のCAGRで成長を牽引すると予測され、臨床試験供給におけるオーケストレーションサービスの市場規模は2031年までに13億3,000万米ドルに達する見込みです。スポンサー企業は、IRTデータ、IoTセンサーフィード、レーン固有のリスクスコアを統合したリアルタイムダッシュボードを高く評価しており、患者への直接配送におけるリスク低減を図っています。

デジタルトランスフォーメーションは急速に進展しております。数百万件の取引処理が可能なブロックチェーン対応の臨床試験管理プラットフォームは、現在では多国間研究を支える基盤となり、照合エラーを削減し、改ざん不可能な監査証跡を提供しております。フロンティア・サイエンティフィック・ソリューションズ社が手掛けるノースカロライナ州とアイルランド間の15億米ドル規模ゲートウェイプロジェクトは、リアルタイム温度テレメトリーを備えた保税・GDP準拠輸送回廊の推進を体現しています。統合型オーケストレーションの普及に伴い、サービス構成は従来の保管からデータ駆動型・リスクベースのサプライチェーン設計へと移行する見込みです。

第III相試験は、大規模な患者コホートと長期治療サイクルをカバーし、2025年の支出の48.85%を占めました。しかし第I相試験は8.18%という最速のCAGRを記録すると予測され、2031年までに臨床試験供給市場の規模を5億7,000万米ドルまで押し上げる見込みです。サイクルタイムの短縮とプロトコルの複雑化が進む中、俊敏な小ロット包装と迅速な輸出入通関への需要が高まっています。

第I相試験の被験者登録期間は過去5年間で39%延長し、高コストな薬剤過剰を回避するため、IRT(情報リソース技術)による予測精度の重要性が増しています。政府の後押しも勢いを強めており、米国国立衛生研究所(NIH)は2025年度予算で臨床試験に25億米ドルを計上、その相当部分がヒト初試験に割り当てられています。細胞治療の概念実証が増加していることで、物流はさらに複雑化しています。単一患者向けのバッチは、狭い時間枠内で製造と宅配便の集荷を同期させる必要があるためです。

地域別分析

2025年には北米が38.91%の最大の収益シェアを占めました。これは米国における18万6,497件の登録試験と、DCT(分散型臨床試験)に関するFDAの支援的ガイダンスに支えられたものです。カナダは地理的近接性とコスト優位性を活かし初期段階の試験を誘致しており、メキシコは輸入ライセンスの簡素化により、ヒスパニック系を対象とした多様性目標において重要性を増しています。地域物流インフラは、UPSによるAndlauerヘルスケアグループの16億米ドル規模の買収により強化され、米国とカナダ全域のコールドチェーン倉庫網が拡充されました。

アジア太平洋地域は7.62%という最速のCAGRが見込まれており、中国における13万5,747件の登録試験と、IND審査を最短60日間に短縮する政府の迅速化プロセスが反映されています。日本は高価格戦略と厳格なGCP遵守を維持し、高複雑性バイオロジクス研究を支えています。インドのコスト優位性がサイト展開を加速させる一方、オーストラリアの英語による規制申請は欧米スポンサーの初回患者登録までの期間を短縮します。DHLによるCRYOPDP買収により、アジア太平洋15カ国でのバイオサンプル即日回収が拡大し、地域のエンドツーエンド提供体制が強化されました。

欧州では、スポンサーが低コストの中東欧(CEE)サイトへ移行したため西欧の試験件数が21%減少したもの、バランスの取れた事業基盤を維持しています。英国のEU離脱(ブレグジット)により英国向け申請の規制重複が継続し、一部の腫瘍学プログラムがドイツやスペインへ移転する動きが見られます。欧州のグリーン・ディールにより、再利用可能な輸送容器の導入とカーボンニュートラル路線の監査が加速しています。サーモフィッシャーの新設オランダ超低温ハブは、細胞療法試験のための大陸規模の輸送能力を強化し、欧州のスポンサーに大西洋横断輸出に代わる選択肢を提供します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の臨床試験件数の増加

- 専門サービスプロバイダーへのアウトソーシング増加

- 複雑な生物学的製剤の普及に伴うコールドチェーン物流の必要性

- インタラクティブ応答技術プラットフォームの進展

- 患者中心の試験デザインに対する規制支援の強化

- 持続可能なサプライチェーン実践への重点

- 市場抑制要因

- 比較対象医薬品のコスト上昇と物流

- 地政学的不安定によるサプライチェーンの混乱

- GMP包装・表示における熟練人材の不足

- デジタル供給プラットフォームにおけるサイバーセキュリティ上の脆弱性

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 臨床段階別タイプ

- 第I相試験

- 第II相試験

- 第III相

- 第IV相/BA-BE/その他

- 製品・サービス別

- 製造

- 保管・流通

- サプライチェーン管理

- エンドユーザー別

- 製薬企業

- バイオ医薬品/生物学的製剤企業

- 医療機器スポンサー

- 契約研究機関(CRO)

- 治癒領域別

- 腫瘍学

- 中枢神経系疾患

- 感染症

- 代謝性疾患

- 循環器系

- その他の治療領域

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific

- Catalent

- Parexel

- Almac Group

- Marken(DHL Supply Chain)

- PCI Pharma Services

- World Courier

- Recipharm

- IQVIA

- Sharp Clinical

- Syneos Health

- ICON plc

- Biocair

- Yourway

- Patheon

- Piramal Pharma Solutions

- UDG Healthcare(Ashfield)

- Myonex

- Rubicon Research

- Clinigen

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日