タイヤビードワイヤー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tire Bead Wire - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934806

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

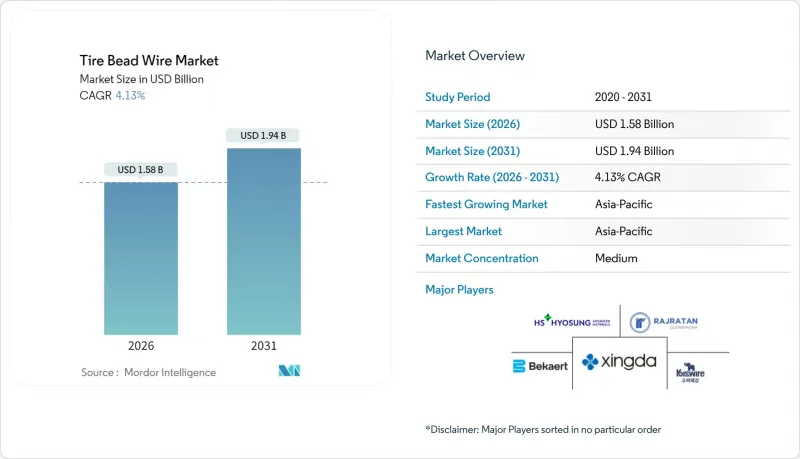

タイヤビードワイヤー市場は、2025年に15億2,000万米ドルと評価され、予測期間(2026-2031年)においてCAGR 4.13%で成長し、2026年の15億8,000万米ドルから2031年までに19億4,000万米ドルに達すると推定されております。

タイヤビードワイヤー市場は、アジア太平洋地域の大規模車両組立工場、高級補強材を推奨する世界の安全規制の強化、電子商取引輸送を担う商用車フリートの加速する交換サイクルといった構造的な追い風を受けております。延性を向上させた高張力グレードが価値を主導しており、これはリムスリップリスクを低減し、タイヤ重量を削減する細身ビード断面を可能にするためです。この特性は乗用車と電気バン双方において転がり効率を向上させます。メーカー各社は、不純物を最小限に抑えた超高純度高炭素鋼を生産するため、炉や線引きラインのアップグレードを継続しています。同時に、光学検査やレーザー欠陥検出への投資により工程能力が向上し、OEMタイヤメーカーが求める長期保証サイクルの実現を支えています。競合環境は依然として複雑です:垂直統合型大手企業は長期契約で鋼材を確保する一方、中堅企業は複数地域からの調達やスクラップ鋼の混合により価格変動リスクをヘッジしています。

世界のタイヤビードワイヤー市場の動向と洞察

世界の自動車生産の増加

世界の自動車生産の回復により、タイヤビードワイヤーへの持続的な需要が生じており、タイヤメーカーは2024年に新工場建設と生産能力拡張に過去最高の130億米ドルを投資しました。メキシコのタイヤ産業はこの拡大を象徴しており、横浜ゴム、中策、サイルンなどの企業が新規プロジェクトに10億米ドル以上を投じることで、生産能力は1億本を超える見込みです。これらの施設は主要自動車市場に近い戦略的な位置に立地しており、物流コストを削減すると同時に、厳格なサプライチェーン要件を満たしています。カンボジアもまた重要な製造拠点として台頭しており、2025年にはタイヤ製造への投資額が3億3,500万米ドルに達し、同国は世界のタイヤサプライチェーンにおける主要プレイヤーとしての地位を確立しています。生産能力の地理的多様化は、ビードワイヤー供給業者にとって複数の需要センターを生み出し、集中リスクを軽減すると同時に市場機会を拡大しています。

航空・宇宙用タイヤの需要拡大

航空宇宙分野の堅調な回復に伴い、高性能ビードワイヤー用途に対する特殊な需要が生じております。航空機用タイヤは過酷な条件下で稼働するため、卓越した引張強度と耐疲労性を備えたビードワイヤーが求められ、こうした仕様はプレミアム価格を可能にし、タイヤ業界全体における技術革新を推進しております。FAA(連邦航空局)の航空機タイヤ再生・修理に関する厳格な整備基準(アドバイザリーサーキュラーAC 145-4A)により、交換用ビードワイヤー部品の追加需要も創出されております。軍事支出の増加に伴い、2024年の米国国防予算は約8,860億米ドルと予測されており、防衛車両や航空機向けの特殊タイヤ用途をさらに後押ししています。このニッチ分野の技術要件は、最終的に商用タイヤ用途へと波及する革新を先導することが多く、航空宇宙需要が広範な市場発展の触媒となっています。

変動する鉄鋼・銅価格

エコノミスト・インテリジェンス・ユニット(EIU)は、2025年と2026年の両年で工業用原材料指数が上昇し、ゴム価格がトン当たり2,643米ドルに達すると予測しています。これにより鉄鋼原料コストも押し上げられる見込みです。高炭素棒鋼価格がエネルギー関税と連動して上昇するたびに、ビードワイヤーの利益率は縮小します。これは生産者がタイヤメーカーとの6ヶ月契約で価格を固定しているためです。カンボジア、ベトナム、インド、タイからの低価格タイヤ輸入により、2024年を通じて米国のトラックタイヤ価格は横ばいとなりました。これは鋼材コストが上昇したにもかかわらず、追加料金を転嫁できない国内の線材メーカーに圧迫をもたらしました。通貨変動はさらなる不確実性を加えます。例えば人民元の急激な下落は、中国の棒鋼輸出を安価にし、一晩で世界の基準価格をリセットします。生き残るため、二次ベンダーは金融ヘッジやスクラップ混合の最適化に取り組んでいますが、いずれも急激な価格高騰時にはEBITマージンを完全に守れません。

セグメント分析

2025年時点で高張力線材はタイヤビード線市場の56.63%を占め、規制当局やフリート事業者が長期保証期間を重視する傾向から、2031年までCAGR4.59%でシェアを拡大する見込みです。プロセス革新が核心です:真空脱ガス処理は水素多孔性を低減し、カルシウム注入は硫化物形態を制御して脆性破壊を抑制します。シミュレーション研究によれば、TiN含有量を重量比0.003%未満に低減することで、線引き時の破損事故を24%削減でき、スクラップ率の低下と納品信頼性の向上につながります。

需要の細分化が進んでいます。乗用車タイヤメーカーは現在、ランフラットプラットフォーム向けに2,500MPaから最大3,000MPaの引張強度を要求する一方、EVメーカーはより微細なビードゲージを求め、これにはさらにクリーンな微細構造が不可欠です。航空宇宙用タイヤは少量生産ながら、60%負荷で100万サイクルを超える亀裂伝播抵抗性を有する3,400MPaワイヤーを要求しており、この仕様を満たせるメーカーはごくわずかです。通常引張グレードは小型二輪車用途や農業機械などコスト重視のニッチ市場で依然需要がありますが、コモディティ化による競争企業間の敵対関係で価格下落圧力に直面しています。

タイヤビードワイヤーレポートは、グレード(高張力および通常張力)、タイプ(ラジアルタイヤおよびバイアスタイヤ)、用途(乗用車用タイヤ、商用車用タイヤ、その他タイヤ)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年に世界収益の40.02%を占め、2031年までCAGR5.41%で加速すると予測されます。これは、2024年第1~第3四半期における中国のタイヤ産業収益24.28%増、および1,922万ユニットの生産量増加に支えられています。タイヤビードワイヤー市場は、インド政府の生産連動型インセンティブ制度(PLI)による鉄鋼原料の輸入関税還付措置の恩恵を受けており、新規生産能力のコスト障壁をさらに低減しています。

北米市場は成熟しているもの、ビードワイヤーの清浄度が絶対条件となるプレミアムEVおよび航空宇宙向け製品ラインに注力しています。アルセロールミタルのアラバマ工場は、電動モーター用積層鋼板と超高純度SWRH線材の両方を供給し、現地調達原料を提供することで、アーカンソー州に拠点を置くベカート社の輸送リスクを軽減します。同社は2024年に新たな伸線設備への投資と38名の追加雇用を実施しました。

欧州では、主に高級タイヤブランドが操業するドイツとポーランドで安定した生産量を維持しています。EUグリーンディールの厳格な目標により、ビードワイヤー工場は再生可能エネルギーによる電気アーク炉への移行を迫られており、揮発性有機化合物(VOC)排出を抑制する水性潤滑剤への転換も進められています。メキシコやカンボジアなどの新興地域は二次的な拠点として確立されつつあります。メキシコの生産量は2026年以降に1億本の大台を突破する見込みであり、この変化により米国自動車メーカーの調達先が多様化します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の自動車生産台数の増加

- 航空・宇宙用タイヤからの需要拡大

- 発展途上国におけるラジアルタイヤの急速な普及

- 低転がり抵抗タイヤ向けEV専用ビード設計の急増

- 高弾性率ハイブリッドビード補強材の開発

- 市場抑制要因

- 鋼材および銅の価格変動性

- 線引き工程における排出物に関する環境規制の強化

- 高炭素鋼棒材供給における集中リスク

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- グレード別

- 高張力強度

- 通常引張強度

- タイプ別

- ラジアルタイヤ

- バイアスタイヤ

- 用途別

- 乗用車用タイヤ

- 商用車用タイヤ

- その他のタイヤ

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Aarti Steel International Limited

- Arcelor Mittal

- Bekaert

- Daye Co., Ltd.

- HBT RUBBER INDUSTRIAL CO.,LTD

- HS HYOSUNG ADVANCED MATERIALS

- Jiangsu Xingda Steel Tyre Cord Co., Ltd.

- Kiswire Ltd.

- Rajratan Global Wire Limited

- Shandong Xinhao Tire Materials Co., Ltd.

- Shanghai Metal Corporation

- SNTAI INDUSTRIAL GROUP LTD.

- TIANJIN BLADDER TECHNOLOGY CO.,LTD

- WireCo

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日