バラスト水処理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ballast Water Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934774

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

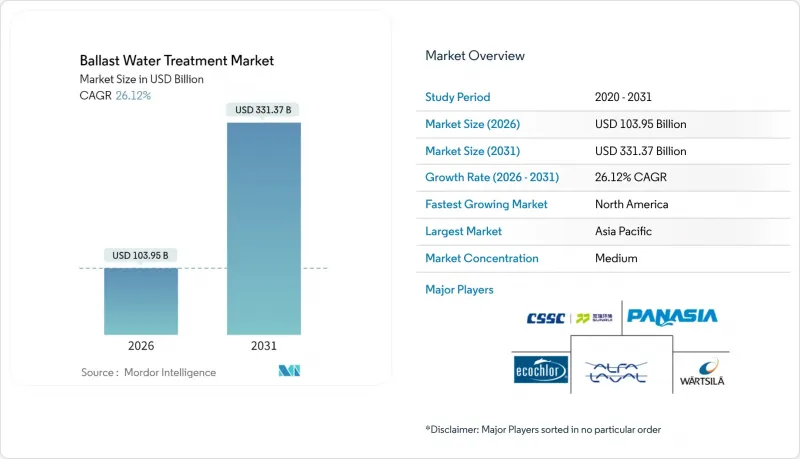

バラスト水処理市場は、2025年に824億1,000万米ドルと評価され、予測期間(2026-2031年)においてCAGR26.12%で成長し、2026年の1,039億5,000万米ドルから2031年には3,313億7,000万米ドルに達すると推定されています。

この拡大を支えるのは、強力な規制施行、技術の急速な成熟、そして前例のない改造ブームです。国際海事機関(IMO)のD-2排出制限および米国沿岸警備隊(USCG)の型式承認制度では、非準拠に対して1日あたり最大3万5,000米ドルの罰金が科せられ、事業者に行動を迫っています。また、炭素強度指標(CII)評価が用船料や融資の可否にますます影響を与える中、船主は燃料費と電力コストの削減も重視しています。世界のドック施設の設置容量は依然として逼迫しており、約3万隻の改造待ち船舶をめぐって、造船所と移動式サービスプロバイダーが受注競争を繰り広げています。

世界のバラスト水処理市場の動向と洞察

国際海事機関(IMO)および米国沿岸警備隊(USCG)の厳格な遵守期限

米国法では、基準不適合のバラスト水排出に対し、1日あたり3万5,000米ドルの罰金が科されます。IMOの「1立方メートルあたり10生物体」基準と、USCGの別途定める型式承認リスト(2024年時点で承認システムはわずか13種類)が改修ラッシュを引き起こし、世界中の造船所の稼働枠が逼迫しました。トルコは2025年1月、バラスト違反を汚染罰金対象に追加し、総トン数単位あたり580.25トルコリラの罰金を設定しました。米国環境保護庁(EPA)の船舶事故排出規制(Vessel Incident Discharge rule)は2024年11月より施行され、連邦政府の監督対象が約85,000隻に拡大されました。港湾国検査(PSC)の記録によれば、30%の不適合率が確認されており、装置設置後の乗組員訓練と運用検証の必要性が浮き彫りとなっています。

世界の船舶船隊の拡大と改造の波

約3万隻の船舶が依然としてバラスト水処理システムを必要としており、改修費用はレイアウトの複雑さに応じて50万米ドル~300万米ドルに上ります。中国、韓国、日本の造船所がドック予約の大半を占めていますが、紅海迂回航路やパナマ運河の干潮遅延により航海時間が延長され、スケジュール調整が複雑化しています。2024年3月のボルチモア橋梁崩壊事故により、米国の重要港湾が一時閉鎖され、部品供給が滞り、物流チェーンの脆弱性が浮き彫りとなりました。プレミアムセグメントを支配するLNG運搬船向けのカスタム設計は、スペースと安全上の制約から設置コストが倍増するケースが少なくありません。2024年には、造船所の不足を補うため、米国メキシコ湾岸地域で移動式陸上処理サービスが登場しました。

高額な設備投資と改造ドック費用

一般的な設置費用は50万米ドル~300万米ドルで、これはばら積み船の公正市場価値の2~3%に相当する資本支出となります。アジア主要造船所のドック待ち期間は12~18ヶ月に及び、船主は規制の期限を逃し罰則金を科されるリスクが高まります。2024年の供給混乱時には、UVランプや特殊フィルターの価格変動によりプロジェクト予算が拡大しました。LNG船は危険区域規制により防爆部品や冗長安全インターロックが必須となるため、さらに高額なコストが発生します。低マージン事業に従事する事業者には資金調達の障壁が依然として存在し、施行期限が迫っているにもかかわらず導入が遅れています。

セグメント分析

バラスト水処理市場の規模において、LNG運搬船向けは総額の26.05%を占めました。長距離航海、高額な資本リスク、厳格な危険区域規制により、船主様は堅牢で冗長性の高いシステムを求め、それらは高価格帯で取引されています。新規建造LNG船の50%以上が、スラッジ蓄積を最小限に抑え生物除去を二段階で確実にするため、UV-LED反応器と微細メッシュフィルターの組み合わせを指定しています。バラスト水処理市場では、2031年規制対応期限を前に老朽化したVLCCやスエズマックス級タンカーが造船所の作業枠を待つ中、石油タンカーの設置がCAGR26.23%で加速しています。

コンテナ船は運航スケジュールの確実性を最優先するため、狭い機械室にも設置可能なコンパクトなスキッドマウント型ユニットを好みます。これにより、短時間の寄港中にも迅速な洗浄サイクルを実現できます。ばら積み貨物船は、ストレーナーを詰まらせる粉塵や沈殿物の問題に直面しており、濁水への耐性が高いことから、多くの運航者が電気塩素化処理を選択しています。化学品タンカーの所有者は相互汚染を回避する必要があるため、独立した中和タンクを備えたデュアルモード構成を採用しています。フェリー、オフショア供給船、一般貨物船からなる残りの「その他船種」は、部品価格の下落により恩恵を受けており、標準化されたパッケージにより設計リードタイムを大幅に短縮できます。

バラスト水処理レポートは、船種別(タンカー、ばら積み貨物船、LNG運搬船、コンテナ船、その他)、処理方法別(物理的処理と化学的処理)、地域別(アジア太平洋、北米、欧州、世界のその他の地域)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は世界全体の83.60%を占めております。韓国、中国、日本の密集した造船クラスターが反応装置、フィルター、制御電子機器のバリューチェーンを支え、シンガポールの造船所はマラッカ海峡を通過する船舶に対し、厳しいレイアップサイクルでの改造を実施しております。地域政府は環境対応機器のアップグレードに対する税制優遇措置を提供し、現地の船級協会は認証を迅速化することで、同地域の優位性を強化しております。

北米は規模こそ小さいもの、米国沿岸警備隊(USCG)の規制強化と環境保護庁(EPA)の排出規制により、2031年までに世界最速となる28.10%のCAGRで推移する見込みです。五大湖の運航事業者は淡水特有の課題に直面しているため、低温時の紫外線照射量減少を補う電解塩素化処理を指定することが多いです。2024年にフリーダム・バラスト社がメキシコ湾岸で開始した陸上移動式ユニットは、機関室のスペースを確保できない小型船舶の規制対応を可能にします。

欧州では、規制導入の早期対応が技術的優位性を育み、特に水銀フリーUVシステムにおいて安定した需要を維持しています。EU港湾では厳格な設備監査が実施されるため、多くの外国船が大陸水域進入前に設備更新を行っています。南米、中東・アフリカの新興市場は「世界のその他の地域」セグメントを形成し、船隊の近代化と港湾容量の拡大により需要が徐々に増加していますが、施行状況のばらつきが直近の成長を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国際海事機関(IMO)および米国沿岸警備隊(USCG)の厳格なコンプライアンス期限

- 世界の船舶船隊の拡大と改修ブーム

- 紫外線ベースの物理的消毒における急速なコスト削減

- 艦隊全体のBWTS最適化のためのデジタルツイン分析

- 炭素強度指標(CII)がエネルギー効率の高いBWTSに与える圧力

- 市場抑制要因

- 高額な設備投資と改修のためのドック入り費用

- 乗組員訓練の複雑さと操業停止リスク

- 部品供給のボトルネック(UVランプ、特殊フィルター)

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- フリートタイプ別

- 石油タンカー

- ばら積み貨物船

- LNG運搬船

- コンテナ船

- その他のフリートタイプ(ケミカルタンカー、フェリー、一般貨物船、オフショア供給船など)

- 方法タイプ別

- 物理

- 化学

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 世界のその他の地域

- 南米

- 中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Alfa Laval

- ATLANTIUM TECHNOLOGIES LTD.

- BIO-UV Group

- Desmi A/S

- Ecochlor

- ERMA FIRST ESK Engineering SA

- eta plus electronic Gmbh

- HD Hyundai Heavy Industries Co., Ltd

- Headway Technology Group(Qingdao)Co. Ltd

- JFE Engineering Corporation

- KURARAY CO., LTD.

- NK Co. Ltd

- Optimarin AS

- PANASIA CO., LTD

- Scienco/FAST

- Sunrui Marine Environment Engineering Co., Ltd.

- Wartsila

- Wuxi Brightsky Electronic Co. Ltd

- Xylem

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日