欧州のETF:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe ETF - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934769

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

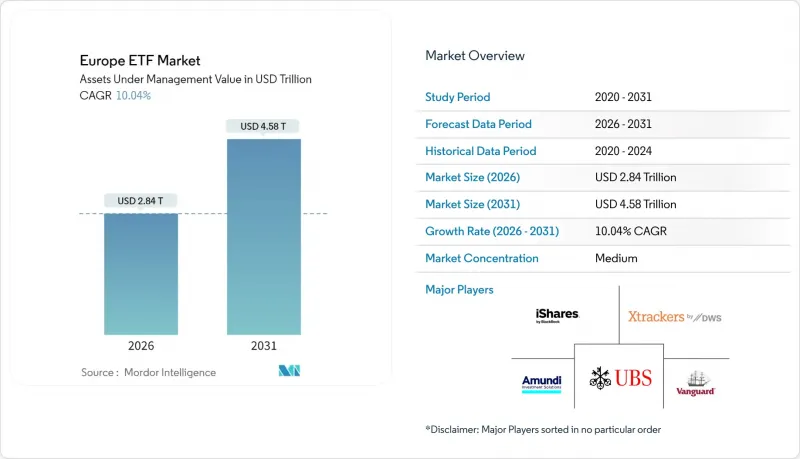

欧州のETF市場は2025年に2兆5,800億米ドルと評価され、2026年の2兆8,400億米ドルから2031年までに4兆5,800億米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは10.04%と見込まれます。

この成長は、MiFID IIによる手数料透明化の圧力、低コスト商品に対する規制上の優遇措置、流通の急速なデジタル化によって推進されています。アクティブ運用、テーマ型、ESG戦略における商品革新が上場投資信託(ETF)の魅力を拡大している一方、T+1決済への移行計画は、運用上の課題が解決され次第、取引後業務の効率化が期待されています。世界および地域資産運用会社間の競争激化により手数料は引き続き圧縮傾向にありますが、一方で商品ラインアップの拡充、特に債券およびオルタナティブ商品分野での加速も進んでいます。これらの要因を総合すると、欧州のポートフォリオが上場投資商品形態へ構造的に再編されていることが確認され、機関投資家向け運用契約および個人向け貯蓄プランへのさらなる浸透が示唆されます。

欧州のETF市場の動向と洞察

MiFID II手数料透明化規制下における投資信託から低コスト・パッシブ商品への移行

MiFID IIの細分化された開示規則により、資産運用会社は徴収するベーシスポイント(0.01%単位)の正当性を説明せざるを得なくなり、資産のETFへの顕著な移行を促しています。アドバイザリー企業は、低コストのコア資産配分を中心にモデルポートフォリオを再設計しており、これによりETFが裁量型運用契約全体における主要な構成要素として定着しつつあります。新たな価格透明性は、中小型株発行体に対する調査カバレッジの減少も引き起こし、これが単一銘柄分析を必要としない広範に分散された株式ETFへの需要をさらに高めました。2024年には欧州のETFの純流入額が過去最高を記録し、手数料透明性が投資家行動を恒久的に変容させていることを裏付けました。これらの動向が相まって、欧州のETF市場におけるパッシブ運用商品への持続的な選好を確固たるものにしています。

SFDRレベル2などのESG規制の普及がサステナブルETFへの資金流入を促進

SFDRレベル2は、明確に定義された持続可能性目標に向けて資本を誘導するルールベースの分類体系を構築しました。運用会社は現在、明確なインパクト指標を用いて第8条および第9条のラインアップを区分しており、投資家はコスト効率の高い商品内で環境的・社会的優先事項を表現することが可能となりました。SFDR 2.0の改正案では、持続可能な投資商品、移行期商品、ESG商品群、未分類商品といった新たな商品分類が導入される見込みであり、これにより開示内容がさらに明確化され、責任投資における欧州の先行者優位性が一層強調されるでしょう。資産配分者がネットゼロ目標への整合に向けて再調整を進める中、サステナブルETFはより強い有機的成長を享受し、しばしば若干高い手数料を設定できるため、業界全体のマージン圧縮を相殺しています。その結果、ESG規制は欧州のETF市場にとって構造的な成長の触媒となっています。

分断された欧州取引所の状況が取引・決済コストを押し上げる

29の取引所と異質な清算機関が流動性の統合を阻害し、ビッド・アスクスプレッドを拡大させています。11,000を超える上場ETFの半数以上が1日あたり10回未満の取引しか行われておらず、特に変動の激しいセッションではマーケットメイカーがリスクを抱え込むことを余儀なくされています。米国とのタイミングを調和させる目的で導入が予定されているT+1決済は、EUの現行基準であるT+2との移行期間における運用上の複雑さを生み出しています。業界の対応策として、ユーロネクストがアムステルダム、ブリュッセル、パリにおける決済の集中化を計画していますが、その完全な効果は多角的な採用にかかっています。調和が実現するまでは、構造的な分断が欧州のETF市場内の資金流動性の速度を阻害し続けるでしょう。

セグメント分析

2025年時点で欧州のETF市場の67.12%を株式ETFが占め、ポートフォリオにおける中核的な資産配分手段としての地位を確固たるものにしております。欧州中央銀行(ECB)の金融緩和姿勢転換に伴い債券需要が回復傾向にあり、防御的な投資家心理が短期国債及び投資適格社債ETFへの新規資金流入を促進しております。商品関連商品は主に戦術的手段として位置づけられていますが、2025年初頭のリスク回避局面では金連動型ファンドに堅調な資金流入が見られ、ボラティリティ緩衝材としての役割が浮き彫りとなりました。不動産および通貨エクスポージャーは、主にヘッジや利回り向上を目的とした少数派の配分として継続しています。手数料圧縮、透明性、流通市場流動性といった構造的な追い風により、他の資産クラスが重要性を増す中でも、株式は首位を維持しています。

オルタナティブ投資は最も急速な成長軌道を示し、定義済み成果商品、デリバティブ収益商品、バッファー商品の拡大に伴い、2031年までに年平均CAGR13.54%で拡大します。ウィズダムツリー・欧州防衛ETFの設立は、地政学的資金シフトが新たなエクスポージャーにどう結びつくかを示しており、オプションベースの戦略は慎重な個人貯蓄者に共鳴する下落リスク軽減策を提供します。固定利回り商品も、従来不透明だった債券市場における価格発見プロセスを変革し、機関投資家がポートフォリオ全体の調整を日中取引で実行可能にしました。株式・債券・商品資産を単一商品に統合した複合型マルチアセットETFが登場し、さらに幅広い投資家層にアピールしています。こうした進展は、イノベーションが欧州のETF市場の多様化を継続的に推進していることを示しています。

2025年時点で欧州のETF市場の90.02%をパッシブ商品が占めていますが、アクティブ型ETFはCAGR14.88%で拡大が見込まれており、構造的な再均衡の初期段階を示唆しています。ルクセンブルクがアクティブ型上場商品に対する購読税を撤廃し、アイルランドが半透明構造の認可を行ったことで、長年の運用上の障壁が二つ取り除かれました。資産運用会社は、アクティブ運用商品を、実績ある投資信託の知的財産を低コストの取引所上場形式で流通させる便利な手段と捉えています。手数料差は依然として顕著であり(アクティブ商品は一般的に15~20ベーシスポイント高価)、しかし戦略がアルファの安定性を示す場合、投資家はプレミアムを受け入れます。より多くの運用会社が中核的な投資信託のフランチャイズをETF形式で複製するにつれ、増加する資金流入が欧州のETF市場におけるシェアを拡大していくでしょう。

しかしながら、受動型運用は依然として主導的地位を維持しております。製造・導入における規模の経済性に加え、主力インデックス連動商品では経費率が8ベーシスポイントを下回ることもある低コスト構造が支えとなっております。2024年から2025年にかけて主要ベンチマーク商品への記録的な資金流入は、個人投資家層と機関投資家層の双方におけるコスト感応度の高さを示しております。スマートベータ調査手法は、体系的な傾斜と透明性のあるルールセットを融合した中間的な位置を占め、完全なアクティブ運用リスクを負わずにファクターエクスポージャーを求める資産配分担当者からの関心を引き続けております。したがって、伝統的な時価総額ベースの商品は、欧州のETF市場全体のモデルポートフォリオにおける基礎的な構成要素であり続けております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- MiFID II手数料透明化を背景とした投資信託から低コストパッシブ商品への移行

- SFDRレベル2などのESG規制の拡大が、サステナブルETFへの資金流入を促進

- PEPP枠組み後の年金制度におけるETF採用の増加

- 手数料無料のETF積立投資を可能にするデジタル証券プラットフォームの成長

- 欧州中央銀行の政策変更後の固定利回りETFの拡大

- EU源泉徴収税軽減パイロットによる国境を越えた税制調和の推進による流動性向上

- 市場抑制要因

- 分断された欧州取引所の状況が取引・決済コストを押し上げる

- UCITSの集中制限がテーマ型ETFの立ち上げを制限

- 合成レプリケーションにおけるカウンターパーティリスクに対する規制当局の監視

- ストレス局面における流動性懸念(例:2022年LDI危機)

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 資産クラス別

- 株式ETF

- 固定利回りETF

- 商品ETF

- 通貨ETF

- 不動産ETF

- 代替ETF

- 投資戦略別

- アクティブ

- パッシブ

- 投資家タイプ別

- 小売り

- 機関投資家向け

- 流通チャネル別

- ダイレクトおよびデジタル小売プラットフォーム

- ファイナンシャルアドバイザーおよびウェルスマネージャー

- 機関投資家向けチャネル

- 従来の銀行および総合証券会社

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BlackRock-iShares

- Amundi(incl. Lyxor)

- DWS-Xtrackers

- UBS Asset Management

- Vanguard

- Invesco

- WisdomTree

- HSBC Asset Management

- State Street

- Legal & General(L&G)

- Franklin Templeton

- BNP Paribas Easy

- Goldman Sachs Asset Management

- Natixis Ossiam

- First Trust

- HANetf

- VanEck

- Raiffeisen Capital Management

- Kempen Capital

- Fidelity International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日