|

市場調査レポート

商品コード

1934743

商用車用タイヤ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Commercial Vehicles Tires - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 商用車用タイヤ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

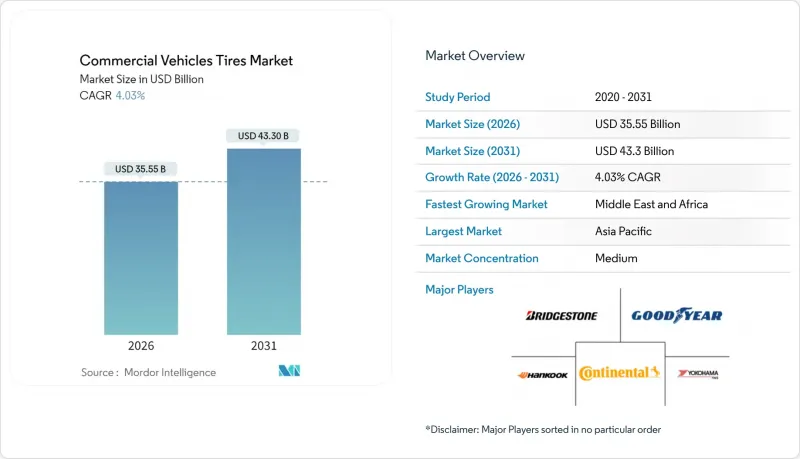

商用車用タイヤ市場は、2025年の341億7,000万米ドルから2026年には355億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.03%で推移し、2031年までに433億米ドルに達すると予測されております。

拡大する電子商取引ネットワークによりラストマイル配送活動が活発化する一方、新興地域における大規模インフラ事業が建設・輸送車両の稼働を維持しています。既存車両のラジアル化、サブスクリプション型タイヤサービスの普及拡大、総運用コスト削減につながるプレミアムコンパウンドへの需要増強が、支出の勢いを後押ししています。また、排出ガス規制の強化に対応するため、運送事業者が車両をアップグレードする動きが加速していることから、OEMチャネルの拡大も成長に寄与しています。天然ゴム価格の変動や持続可能性に関する規制の進化による原材料コストへの影響は、全体的な上昇傾向を抑制するもの、需要動向を阻害するものではありません。

世界の商用車用タイヤ市場の動向と洞察

電子商取引のラストマイル配送増加がLCVタイヤ需要を牽引

Eコマース事業者はマイクロフルフィルメント拠点の密度を高め続けており、これにより軽バンは従来の貨物ルートよりも高い運行頻度で稼働しています。頻繁な発進・停止パターンは熱の蓄積とトレッド摩耗を増加させ、車両1台あたりの交換間隔を3分の1延長させます。電気式バンはトルクによる負荷が加わり、ショルダー部の摩耗を加速させるため、早期疲労に耐えるように調整されたコンパウンドの需要が高まっています。アフターマーケットでの存在感が広いメーカーは、価格よりも稼働時間を重視する迅速な補充ビジネスを確保しています。この現象は、配送密度が最も高く、厳しい騒音・排出ガス規制がさらに先進的な低転がり抵抗設計を有利にする密集した都市部に集中しており、航続距離への不安を相殺しています。

新興市場におけるフリート近代化とラジアル化

インドのBharat Stage VI規制や東南アジアの同等基準により、運送事業者は燃料消費削減と走行距離延長を目的としたラジアルタイヤへの偏平タイヤ交換を推進しています。インセンティブ制度がコスト差を縮小し、旧式偏平タイヤ在庫の早期消化とラジアル単価上昇を加速。この移行期においてサプライヤーは、偏平タイヤの計画的消化と新規ラジアル補充という二重の収益源を享受します。制動距離と荷重定格に関する並行する安全基準は、スチールベルト付きラジアルタイヤの選好を強化し、メーカーが先進設計による利益率向上を実現する一助となります。ラテンアメリカのフリートおよび東欧のオペレーターも、地域排出ガス規制が世界の動向と収束するにつれ、同様の移行を遂げています。

天然ゴムと原油価格の変動が原材料コストを押し上げる

原材料費はタイヤ生産コストのほぼ半分を占めるため、ラテックスや石油派生品の価格変動は粗利益率を急速に侵食します。タイにおける天候要因による供給減や、原油価格を押し上げる地政学的ショックは、合成ポリマー価格の高騰へと波及します。ヘッジにより直近の衝撃は緩和されますが、通常、定価調整にはタイムラグが生じ、競合の激しい入札サイクルでは利益率の圧縮が発生します。価格上昇が反映されるたびに、予算重視セグメントでは需要減速が顕著になります。これは、フリート事業者が任意の交換を延期するためです。構造的な対応策として、主要サプライヤーはグアユール調査や配合技術革新に投資し、天然ゴム含有量を削減することで価格変動リスクの抑制を図っています。

セグメント分析

2025年時点で小型商用車は商用車タイヤ市場の62.68%を占め、小包・食料品・サービス車両における比類なき普及密度を反映しています。貨物密度と都市部排出規制の強化により、これらのバン車両の電動化が加速。バッテリー重量に対応するため、低騒音パターンと強化サイドウォールへの需要が高まっています。一方、台数こそ少ない中型商用車は、途上国における積載量増加による1回あたりの燃料消費削減により、4.05%という最速のCAGRが見込まれます。大型商用車は長距離貨物輸送や土木工事に支えられ安定した基盤を維持していますが、駆動系効率の向上により交換サイクルが長期化しています。全クラスにおいて、フリート管理者が支払いスケジュールと収益創出の同期化を図る中、タイヤリースが普及しつつあります。

リアルタイム経路計画に依存する第二世代ラストマイルプラットフォームは走行距離の不確実性を高め、予測可能なトレッド寿命モデルが重要となります。サプライヤーはRFIDタグによるケーシングの由来追跡で対応し、契約途中での資産交換を簡素化します。ライドシェア便の配送業者がセダンではなくバンを導入する動きにより、商用車タイヤ市場は追加需要を獲得。平均タイヤ径と価格実現が向上します。制動距離を制限する安全基準により、より広い接地面積が推奨され、間接的に単位当たりの原材料使用量が増加しています。その結果、商用車タイヤ業界では、摩耗を犠牲にすることなくグリップを維持するコンパウンドの研究開発が優先されています。

ラジアル製品は、規模の経済性と世界のOE(オリジナル・エクイップメント)装着率の高さにより、2025年には商用車タイヤ市場で87.25%のシェアを占めました。そのスチールベルト構造は転がり抵抗を低減し、カーボン削減目標を支援します。一方、フォークリフト、テレハンドラー、地下鉱山用トラックなど、走行快適性よりもダウンタイムのコストが深刻な分野では、パンクを解消するソリッドタイヤが4.14%のCAGRを記録しています。バイアスタイヤは、特定の低速農業用やオフロード用途のニッチ市場でのみ存続しております。パイロットフリートに導入されるエアレスプロトタイプは、ゼロメンテナンスを約束する革新的な構造に対する市場の受容性を示しております。

メーカー各社は、電動アクスルのトルク急上昇に耐える遮熱性ゴム配合によりラジアルタイヤのラインアップを拡充しております。同時に、軽量ホイール向けにビード形状を改良し、積載能力の向上を図っています。ソリッドタイヤの革新企業は、従来のプレスオン式ソリッドタイヤよりも軽量化を目指し、ポリウレタンハイブリッド素材を研究しています。ソリッド形式に関連する商用車用タイヤ市場規模は現在小規模ながら、強力な価格決定力を有しています。予測期間内には、ソリッド技術とラジアル技術の相互統合により、港湾や倉庫の自動化向けにハイブリッドケーシングが開発される可能性があります。

地域別分析

アジア太平洋地域は2025年時点で商用車タイヤ市場シェアの38.30%を占め、中国の製造拠点とインドの建設ブームが新車用・交換用両ラインの需要を支えています。政府主導の物流パークや高速道路拡張により車両台数と平均軸荷重が増加し、交換頻度が直接的に高まっています。日本と韓国では、タイヤデータ統合プラットフォームを重視した先進的なフリートデジタル化プロジェクトにより、高利益率のプレミアム需要が加わっています。同地域の規模は新たな現地生産を呼び込み、リードタイムを短縮するとともに為替変動の影響を緩和しています。

中東・アフリカ地域は2031年までにCAGR4.12%と最も高い伸びを示します。湾岸諸国の経済多角化政策による鉄道・港湾・道路網の整備や、サハラ以南の鉱物採掘が背景にあります。モロッコとエジプトは欧州への無税アクセスを背景に輸出拠点として台頭し、タイヤ工場立地を促進しています。南アフリカの鉱業とサウジアラビアの建設業は、オフロード用コンパウンドの持続的な需要を生み出しており、現在の車両密度は控えめながらも、同地域の商用車用タイヤ市場を押し上げています。

北米と欧州では、主に交換需要に支えられ、成熟したもの依然として規模の大きな基盤を維持しています。電子商取引により小口貨物輸送ルートは活発であり、欧州の環境規制は低転がり抵抗ラジアルタイヤへの迅速な移行を促進します。寒冷地規制は専用冬用タイヤの需要を喚起し、季節的な需要ピークを通常サイクルを超えて延長させます。両地域において、持続可能性への圧力下でもリトレッド(再生タイヤ)は堅調さを維持し、実世界の摩耗データに基づくデジタルツインが次期調達ラウンドを導き、プレミアム製品の採用を強化します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引のラストマイル配送増加がLCVタイヤ需要を押し上げる

- 新興市場におけるフリート近代化とラジアル化

- インフラ投資の拡大が建設運搬車両の需要を増加させております

- 世界物流貿易回廊の拡大

- 大規模フリートにおける「タイヤ・アズ・ア・サービス」サブスクリプションの導入

- テレマティクス主導の予知保全/UPSプレミアムタイヤの普及

- 市場抑制要因

- 天然ゴム及び原油価格の変動が投入コストを押し上げる

- タイヤメーカーに対する排出規制・廃棄物処理規制の強化

- 長寿命・低転がり抵抗タイヤによる交換時期の遅延

- EMSにおける再生タイヤの競合が新規タイヤ需要を抑制

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)および数量(単位))

- 車両タイプ別

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

- タイヤタイプ別

- ラジアルタイヤ

- バイアスタイヤ

- ソリッドタイヤ

- 用途別

- 貨物輸送

- 公共交通機関

- 建設

- 鉱業

- 農業

- 販売チャネル別

- OEM

- アフターマーケット

- 流通チャネル別

- オンライン

- オフライン

- 価格帯別

- 予算

- エコノミー

- プレミアム

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bridgestone Corporation

- Michelin

- The Goodyear Tire & Rubber Company

- Continental AG

- Hankook Tire & Technology

- Yokohama Rubber Co., Ltd.

- Sumitomo Rubber Industries, Ltd.

- Pirelli & C. S.p.A.

- Zhongce Rubber Group Co., Ltd.(ZC Rubber)

- Giti Tire Pte. Ltd.

- Apollo Tyres Ltd.

- MRF Limited

- Kumho Tire Co., Inc.

- Toyo Tire Corporation

- Nokian Tyres plc

- CEAT Ltd.

- Linglong Tire Co., Ltd.

- Double Coin Tire Group Ltd.

- Sailun Group Co., Ltd.