シングルユースバイオプロセシング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Single-Use Bioprocessing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934741

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

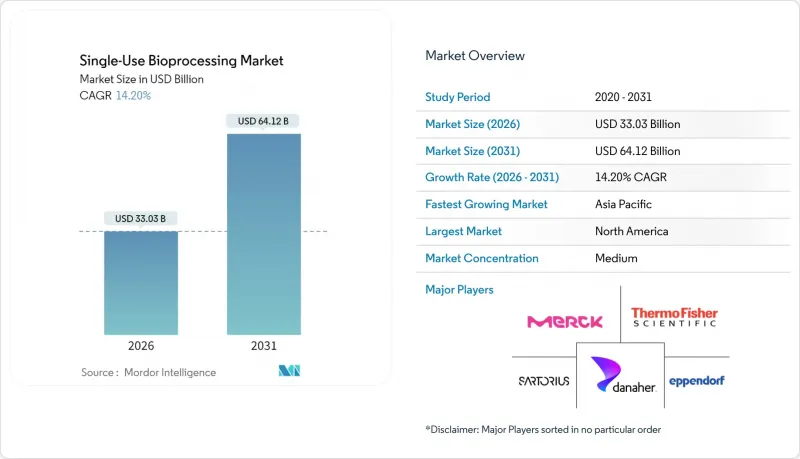

2026年のシングルユースバイオプロセッシング市場規模は330億3,000万米ドルと推定され、2025年の289億2,000万米ドルから成長が見込まれます。

2031年までの予測では641億2,000万米ドルに達し、2026年から2031年にかけてCAGR14.2%で拡大する見通しです。

柔軟なmRNAワクチン生産能力、個別化治療薬製造、資本集約度が低い施設モデルへの継続的な需要が、使い捨て技術への投資を引き続き牽引しております。北米および欧州の製造業者は、固定式のステンレス鋼設備をモジュール式の使い捨てラインに置き換えることで、立ち上げ期間を最大24か月短縮しております。一方、アジア太平洋地域のグリーンフィールドプロジェクトでは、従来型プラントの高いユーティリティ要件を回避するため、使い捨てシステムが採用されております。コスト削減、迅速な切り替え、汚染リスク低減が依然として主要な購入基準であり、企業が節水ソリューションを求める中、持続可能性の要件がベンダー選定に影響を及ぼしています。競合の焦点は、大型バイオリアクター、ポリマーの安定供給、連続処理およびハイブリッド処理フローをサポート可能な統合センサーパッケージに集まっています。

世界の・シングルユースバイオプロセッシング市場の動向と洞察

ステンレス鋼施設とのコスト・設備投資回避比較

シングルユースシステムは、ステンレス鋼施設が通常必要とする5,000万~1億米ドルの資本を削減し、企業が配管、クリーン蒸気、注射用水ネットワークではなく、研究開発に資金を割り当てられるようにします。GSK社の1億2,000万米ドルを投じたペンシルベニア工場では、2,000リットル使い捨てバイオリアクターを採用し、試運転期間を最大2年短縮するとともに洗浄バリデーション作業を排除しました。小規模バイオテック企業やCDMO(受託開発製造機関)は、規模の制約なく地域分散型生産戦略を可能にする使い捨てラインの恩恵を最も受けます。継続的なコスト削減は、水使用量の80%削減とオートクレーブエネルギーの低減により実現され、製品ライフサイクル全体で施設の営業利益率を向上させます。

バイオロジクスおよびバイオシミラー製造需要の高まり

世界のバイオ医薬品拡大に伴い、製造メーカーは交差汚染リスクを最小化し、複数の分子を迅速に連続生産できる設備セットへの移行を迫られています。バイオシミラーメーカーは特に優位性を獲得しており、シングルユースの切り替えでは、規制上の複雑さを増す長期の洗浄検証が不要となるためです。インドのバイオ医薬品CDMO収益は、2023年の135億8,000万米ドルから2028年までに247億7,000万米ドルへ増加すると予測されており、シングルユースプラットフォームの導入により、かつて国内生産能力の拡大を制限していた巨額の沈没コストが解消されます。ATMP開発企業も同様に、細胞・遺伝子治療の密閉・無菌処理のために使い捨てラインを好んで採用しており、今後10年間にわたる安定した需要を支えています。

溶出物・抽出物コンプライアンスリスク

規制当局は、ポリマー溶出物から患者を保護するため、2026年5月までに従来のUSP(88)クラスVI試験に代わり、USP(665)およびUSP(87)による監視を強化しています。システムサプライヤーは現在、各フィルム、コネクター、ガスケットの広範な化学的特性評価に資金を投入しており、これにより適格性評価の予算が増加し、プロジェクトのタイムラインが長期化しています。製薬企業のライセンス申請には、多角的な分析データの提出が必須となり、高度な実験設備を有する既存企業に有利に働く一方、中小ベンダーの参入を遅らせる可能性があります。

セグメント分析

培養液バッグおよび容器は2025年に98億4,000万米ドルの収益を生み出し、シングルユースバイオプロセシング市場シェアの34.02%を占めました。原料処理、種培養貯蔵、収穫物収集における汎用的な役割により、あらゆる規模で需要量が高水準を維持しています。3層フィルム技術の進歩によりガス透過性と溶媒適合性が向上し、哺乳類および微生物アプリケーションにおける優位性が強化されています。3,000 L~5,000 Lフォーマットの商業的実現可能性が証明されたことで、シングルユースバイオリアクターカテゴリーは2031年までCAGR14.75%で拡大します。磁気攪拌、プローブ冗長性、統合光学センサーにより、導入を阻害していたせん断力やスケールアップの懸念が軽減されています。バイオリアクター向けシングルユースバイオプロセッシング市場規模は、アジア太平洋地域のパイロットプラントにおける商業導入プログラムを背景に、2031年までに2倍以上に拡大すると予測されます。

高密度パーフュージョン培養が精製ラインに供給されることで下流工程のボトルネックが深刻化する中、ろ過アセンブリは収益面で第2位を占めます。ハイブリッド型深層ろ過膜設計は現在、2,000リットル超の生産用バイオリアクターに対応する処理能力を達成し、使い捨て製品の普及を拡大しています。チューブ、無菌コネクタ、サンプリングバルブは着実な成長を示しています。これは、大容量連続ラインが、繰り返しの圧力サイクルに耐える高信頼性の流体経路を必要とするためです。プロセス分析技術(PAT)への期待が高まる中、シングルユース分析プローブも急速に普及しており、ステンレス鋼ハウジング内部の汚れを懸念することなく、オペレーターにリアルタイム制御を提供します。

上流工程は、哺乳類細胞培養におけるシングルユースバイオリアクターへの信頼が広まったことにより、2025年の収益の46.60%を占めました。高強度パーフュージョンによる生産性向上は、商業用抗体製造において使い捨てリアクターを魅力的な選択肢としています。しかしながら、樹脂フリークロマトグラフィー、膜吸着装置、シングルパスタンジェンシャルフローフィルターが従来の性能限界を克服したことで、下流工程システムは15.05%のCAGRで成長し、差を縮めています。ウイルスベクターや次世代ワクチン向けに完全使い捨ての処理ラインが導入されるにつれ、下流工程向けシングルユースバイオプロセッシング市場の規模は2031年までに220億米ドルを超える見込みです。

連続処理の勢いがこの下流工程への移行を加速させています。統合型灌流クロマトグラフィースキッドは施設面積を40%以上削減可能であり、設備稼働率が生産量以上に重要な高付加価値製品にとって魅力的な提案です。成功事例の蓄積に伴い、使い捨て精製システムに対する規制当局の理解が深まり、従来はシングルユース上流工程とステンレス製下流設備を組み合わせたハイブリッドレイアウトを廃止する動きが促進されています。その結果、俊敏性を高め交差汚染リスクを低減するエンドツーエンドの使い捨てプラントへの移行が進んでいます。

地域別分析

北米は2025年の収益の41.75%を占め、ジェネンテックやアムジェンといった先行企業が使い捨てラインの規制上の先例を確立したことが基盤となっています。成熟したCDMOエコシステムと明確なFDAガイダンスが導入サイクルを効率化するとともに、パンデミック時の供給不足を受けて州政府の補助金制度が地域のワクチン生産能力強化を後押ししています。ボストン・ケンブリッジ地域やサンフランシスコ・ベイエリアの知識集積地では、使い捨て設備を高稼働率で運用できる経験豊富なオペレーターが容易に確保できます。

アジア太平洋地域は2031年までに15.25%のCAGRを記録し、世界最速の成長軌道を示しています。中国の産業政策は新規バイオロジクスキャンパスを助成し、現地建設業者は高純度配管コストと長期試運転スケジュールを回避するため使い捨てシステムを好みます。BioNTech社が10基の2,000L使い捨てラインを有する施設を買収したことは、地域規制当局の受容に対する確信を浮き彫りにしています。インドのCDMO市場は電力・水資源制約を補うためシングルユースに依存しており、韓国では政府支援のCytiva工場が主要顧客に近い消耗品供給を確保しています。

欧州では多くのプラントが既に中流工程の基幹プロセスを移行済みのため、着実ながら緩やかな成長を示しています。EU気候法により、水とエネルギーを節約する使い捨て反応器のさらなる採用が加速する一方、埋立規制により企業はリサイクル連合への投資を余儀なくされています。サノフィの新インスリン製造拠点では超高スループット製品向けに依然としてステンレス製を優先しており、超大規模な汎用バイオ医薬品はコスト面から金属ベースが継続される可能性を示しています。ラテンアメリカ、中東・アフリカ地域は未成熟ながら、インフラ不足によりステンレス鋼が非現実的なグリーンフィールド建設地として魅力的です。多国間ワクチンイニシアチブがこれらの地域における第一波の売上を促進し、シングルユースバイオプロセッシング市場の長期的な生産量拡大を支える可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コスト及び設備投資回避とステンレス鋼施設との比較

- バイオ医薬品およびバイオシミラー製造需要の増加

- mRNAワクチン及び個別化治療における迅速なスケールアップの必要性

- 持続可能性に関する規制の強化

- 微生物プロセス向け使い捨て発酵槽の進歩

- 連続およびハイブリッドバイオプロセッシングラインの拡大

- 市場抑制要因

- 溶出物・抽出物に関するコンプライアンスリスク

- プラスチック廃棄物処理と今後のESG規制

- 高生産量下流工程における性能限界

- 医療用グレードポリマーのサプライチェーン逼迫状況

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- シングルユースバイオリアクター

- ろ過アセンブリ

- メディアバッグおよび容器

- ミキサー及びブレンダー

- チューブ及びコネクター

- シングルユースセンサー&アナリティクス

- クロマトグラフィーおよび精製カラム

- サンプリング及び無菌移送システム

- その他

- ワークフロー段階別

- 上流工程

- 下流工程

- その他の事業

- エンドユーザー別

- バイオ医薬品企業

- 学術研究機関

- その他

- 規模別

- 臨床規模

- 商業規模

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Sartorius AG

- Thermo Fisher Scientific Inc.

- Danaher Corp.(Cytiva & Pall)

- Merck KGaA(MilliporeSigma)

- Avantor Inc.

- Solventum

- Eppendorf AG

- Repligen Corporation

- Saint-Gobain Life Sciences

- Parker Hannifin(Domnick Hunter)

- Entegris Inc.

- GEA Group

- ABEC Inc.

- PBS Biotech Inc.

- CESCO Bioengineering Co.

- Celltainer Biotech BV

- Distek Inc.

- OmniBRx Biotechnologies

- Meissner Filtration Products

- Cellexus

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日