シングルユースバイオプロセシングの世界市場:製品タイプ別、用途別、ワークフロー別、分子タイプ別 - 予測(~2030年)

Single-use Bioprocessing Market by Product (Equipment, Consumables ), Application, Workflow, Molecule Type - Global Forecast to 2030

- 発行日

- ページ情報

- 英文 573 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1858522

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

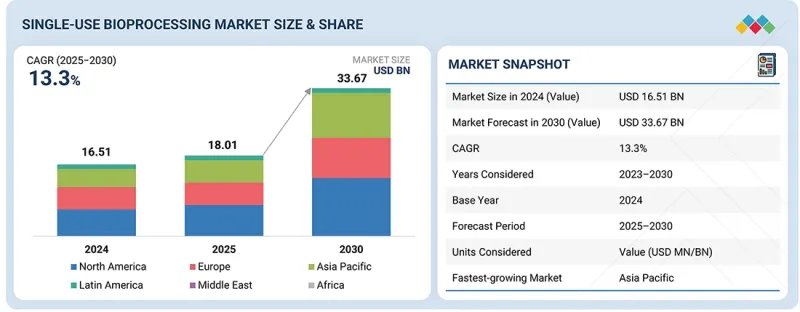

世界のシングルユースバイオプロセシングの市場規模は、2025年に180億1,000万米ドル、2030年までに336億7,000万米ドルと予測され、2025年~2030年にCAGRで13.3%の成長が見込まれます。

市場の成長は、開発製造受託機関(CDMO)や製造受託機関(CMO)の間でシングルユース技術の採用が進んでいることや、従来のステンレスシステムと比較してシングルユースシステムに必要な機器投資が削減されていることによるものと考えられます。さらに、生産性の向上と交差汚染のリスクの低減が市場を大きく牽引しています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2024年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 10億米ドル |

| セグメント | 製品、用途、ワークフロー、分子タイプ、エンドユーザー |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

従来のステンレスシステムは、多くの場合、時間のかかる洗浄とバッチ間のバリデーションが必要であり、これらは大幅なダウンタイムとリソースの割り当てにつながります。対照的にシングルユースシステムは、使い捨てコンポーネントを採用することで大掛かりな洗浄処理の必要性を排除し、合理的なアプローチを提供します。この特徴により、メーカーは製品の置き換えやプロセスの移行を加速することができ、機器の利用率と生産スループット全体を最大化することができます。

「上流バイオプロセスセグメントが予測期間にもっとも高いCAGRを記録する見込みです。」

ワークフローに基づき、シングルユースバイオプロセシング市場は上流バイオプロセスと下流バイオプロセスに区分されます。2024年、シングルユースバイオプロセシング市場で最大のシェアを占めたのは上流バイオプロセシングセグメントです。これは細胞株を発酵させるための一連の準備工程を含み、灌流やフェドバッチなどのさまざまな方法で実行できます。このバイオテクノロジープロセスは、微生物の適切な保管、細胞の分離、最終的な収穫までの培養など、複数の段階を含みます。加えて、このセグメントの成長は、バイオ医薬品の製剤化にシングルユースバイオプロセシングの利用が拡大していることによるものと考えられます。

「製薬・バイオテクノロジー企業セグメントが2024年に最大のシェアを占めました。」

2024年、世界のシングルユースバイオプロセシング市場において、製薬・バイオテクノロジー企業セグメントがエンドユーザー別で最大のシェアを占めました。シングルユース機器は、製品/バッチ交差汚染のリスクを低減し、製品の完全性を高め、ダウンタイムを削減し、洗浄コストを低減し、施設のセットアップ費用を削減し、製造フットプリントを小さくし、施設の柔軟性と適応性を向上させます。こうした利点が、製薬・バイオ医薬品企業におけるシングルユースバイオプロセシング製品の採用を後押ししています。北米や欧州のような確立された先進国市場でシングルユースバイオプロセシング機器と消耗品が広く使用されていることが、市場成長を支えています。

「米国が2024年に北米のシングルユースバイオプロセシング市場を独占しました。」

米国は世界最大のバイオ医薬品市場であり、バイオ医薬品の研究/投資のリーダーです。シングルユースバイオプロセシング製品に対する需要は、バイオ医薬品への注目の高まりと医療産業における安全で高品質な製品へのニーズによって今後数年間で拡大すると予測されます。同国は、医療インフラの改良、バイオテクノロジー研究と先進製造を支援する政府の強力な取り組み、革新的なバイオプロセス技術に対する多額の民間資金提供により、研究開発の面で非常に進んだ市場となっています。これは研究に用いる革新的な先進技術の開発に役立っています。製薬企業は、生物学的製剤やバイオシミラーの開発に積極的に参加しており、納期が短く、設置コストが低く、エネルギー効率の高いシングルユースバイオプロセシングの利用が増えています。これらの要因が、国内におけるシングルユースバイオプロセシング市場の成長を支えています。

当レポートでは、世界のシングルユースバイオプロセシング市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要な知見

- 世界のシングルユースバイオプロセス市場スナップショット

- 北米のシングルユースバイオプロセス市場:用途別、国別(2024年)

- シングルユースバイオプロセス市場:地理的成長機会

- アンメットニーズとホワイトスペース

- 相互接続された市場と部門横断的な機会

- 新たなビジネスモデルとエコシステムの変化

- 成長機会の戦略的分析

- 持続可能性への影響と規制政策の取り組み

- VC/プライベートエクイティ投資の動向とスタートアップの情勢

第5章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

第6章 産業動向

- カスタマービジネスに影響を与える動向/混乱

- ポーターのファイブフォース分析

- 主なステークホルダーと購入基準

- 購買プロセスにおける主なステークホルダー

- 主な購入基準

- 採用障壁と内部課題

- 価格設定の分析

- シングルユースバイオプロセス製品の価格設定の分析:主要企業別(2024年)

- シングルユースバイオリアクターの価格分析:地域別(2024年)

- バリューチェーン分析

- エコシステム分析

- 技術分析

- 主要技術

- 補完技術

- 隣接技術

- 特許分析

- シングルユースバイオプロセス特許の主要な出願者/所有者(企業)(2014年~2024年)

- 特許の参考リスト

- 主な会議とイベント(2025年~2026年)

- 規制分析

- 規制機関、政府機関、その他の組織

- 規制枠組み

- 持続可能性への取り組み

- 投資と資金調達のシナリオ

- 貿易分析

- HSコード902720と842129の輸入データ(2020年~2024年)

- HSコード902720と842129の輸出データ(2020年~2024年)

- 成功事例と実世界での利用

- SARTORIUS:シングルユース技術による商業バイオマニュファクチャリング

- THERMO SCIENTIFICのHYPERFORMAシングルユース発酵槽によるワクチンの革新

- 技術/製品ロードマップ

- 将来の応用

- 細胞・遺伝子治療製造におけるシングルユースシステム

- 連続バイオプロセシングとの統合

- 個別化医療向け先進シングルユースバイオリアクター

- 顧客情勢

- 成長機会の戦略的分析

- さまざまな最終用途産業からのアンメットニーズ

- シングルユースバイオプロセス市場に対するAI/生成AIの影響

- 主なユースケースと市場の将来性

- シングルユースバイオプロセス市場におけるAI導入のケーススタディ

- シングルユースバイオプロセスのベストプラクティス

- シングルユースバイオプロセス市場に対する2025年の米国関税の影響

- イントロダクション

- 主な関税率

- 価格の影響の分析

- 国/地域への影響

- 最終用途産業への影響

第7章 シングルユースバイオプロセス市場:製品別

- イントロダクション

- 機器

- シングルユースバイオリアクター

- シングルユースろ過システム

- シングルユース混合システム

- シングルユースクロマトグラフィシステム

- その他のシングルユース機器

- 消耗品

- シングルユース袋・容器

- シングルユースフィルター

- シングルユースアセンブリ

- シングルユースクロマトグラフィカラム

- シングルユースセンサー

- その他のシングルユース消耗品

第8章 シングルユースバイオプロセス市場:用途別

- イントロダクション

- ろ過

- 細胞培養

- 混合

- 精製

- 保管・移送

- その他の用途

第9章 シングルユースバイオプロセス市場:ワークフロー別

- イントロダクション

- 上流バイオプロセス

- 下流バイオプロセス

第10章 シングルユースバイオプロセス市場:分子タイプ別

- イントロダクション

- モノクローナル抗体

- ワクチン

- 治療用タンパク質・ペプチド

- 細胞・遺伝子治療

第11章 シングルユースバイオプロセス市場:エンドユーザー別

- イントロダクション

- 製薬・バイオテクノロジー企業

- CRO・CMO

- その他のエンドユーザー

第12章 シングルユースバイオプロセス市場:地域別

- イントロダクション

- 北米

- 北米のマクロ経済の見通し

- 米国

- カナダ

- 欧州

- 欧州のマクロ経済の見通し

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- アジア太平洋のマクロ経済の見通し

- 中国

- 韓国

- 日本

- インド

- オーストラリア

- その他のアジア太平洋

- ラテンアメリカ

- ラテンアメリカのマクロ経済の見通し

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 中東

- 中東のマクロ経済の見通し

- GCC諸国

- その他の中東

- アフリカ

第13章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み

- 収益分析(2020年~2024年)

- 市場シェア分析(2024年)

- 企業の評価マトリクス:主要企業(2024年)

- 企業の評価マトリクス:スタートアップ/中小企業(2024年)

- 企業の評価と財務指標

- ブランド/製品の比較

- 競合シナリオ

第14章 企業プロファイル

- イントロダクション

- 主要企業

- SARTORIUS AG

- DANAHER CORPORATION

- THERMO FISHER SCIENTIFIC INC.

- MERCK KGAA

- AVANTOR, INC.

- SOLVENTUM

- REPLIGEN CORPORATION

- ENTEGRIS

- GETINGE

- PARKER HANNIFIN CORP.

- ALFA LAVAL

- SAINT-GOBAIN

- EPPENDORF SE

- CORNING INCORPORATED

- EATON

- METTLER TOLEDO

- PORVAIR

- LONZA

- その他の企業

- ABEC

- SINGLE USE SUPPORT

- NEWAGE INDUSTRIES

- BROADLEY-JAMES CORPORATION

- PBS BIOTECH, INC.

- SENTINEL PROCESS SYSTEMS INC.

- MEISSNER FILTRATION PRODUCTS, INC.

- SATAKE MULTIMIX CORPORATION

- HAMILTON COMPANY

- MEMBRANE SOLUTIONS

- ANTYLIA SCIENTIFIC

- DISTEK, INC.

- ESCO LIFESCIENCES GROUP

- TECNIC

第15章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 573 Pages

- 納期

- 即納可能