骨材:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aggregates - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934721

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

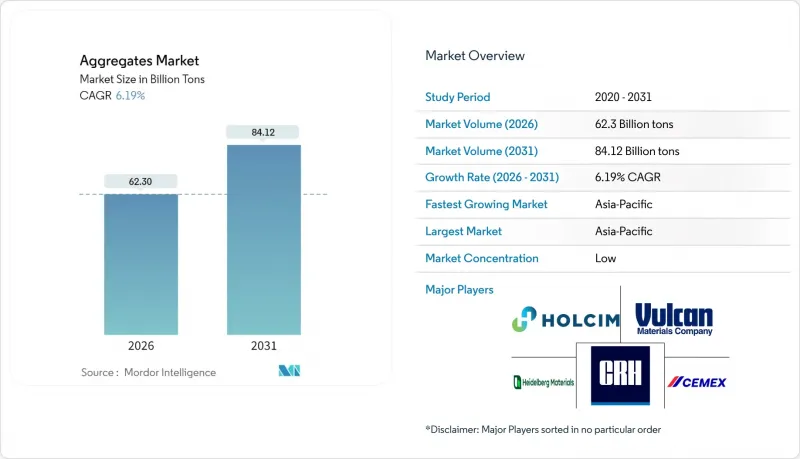

2026年の骨材市場規模は623億トンと推定され、2025年の586億7,000万トンから成長が見込まれます。

2031年の予測では841億2,000万トンに達し、2026年から2031年にかけてCAGR6.19%で拡大する見通しです。

道路、鉄道、港湾、再生可能エネルギー施設の近代化を目的とした政府の資本支出プログラムの増加が、成長見通しを支えています。新興経済国における急速な都市化、レディーミクストコンクリートの普及拡大、低炭素建材に対する公共部門のインセンティブも需要を後押ししています。主要生産企業は、採石場の所有権、アスファルト、レディーミクスト事業の物流・調達効率を共有するため、垂直統合を深化させています。一方、循環型経済の義務化により、再生骨材処理への投資が加速しています。しかしながら、ディーゼル燃料の高騰が運搬費を押し上げ、環境認可の取得に時間を要するため新規採石場の開発が遅延し、規制当局による再生材料のマイクロプラスチック汚染検査が強化されていることから、コンプライアンス上の課題が生じています。

世界の骨材市場の動向と洞察

新興アジア太平洋市場におけるインフラ投資の急増

中国の第14次五カ年計画では、2025年までに3,800kmの高速鉄道延伸が求められており、この目標達成だけでも数千万トンのバラスト、砂、砕石が必要となります。並行して進められる原子力発電への投資(2024年設置容量5,808万kW→2025年7,000万kW)は、原子炉基礎や付帯施設向けのコンクリート需要をさらに拡大させます。インドの2024-25年度連邦予算では資本支出が17.1%増の111兆ルピー(1,340億米ドル)に拡大され、そのうち24.5%が道路運輸・高速道路省に割り当てられました。これにより、高速道路、橋梁、地下鉄路線向けの採石場生産が促進されます。アジア全域では、2020年から2035年にかけて43兆米ドルに上る交通インフラ需要が発生し、その63%が道路向けであることから、同地域が建設用骨材市場の主要な成長エンジンとしての地位を確固たるものにしております。インドネシア、ベトナム、フィリピンにおけるスマートシティ計画は、グリーン舗装や雨水管理システムに使用される透水性骨材に対する特殊な需要を生み出しております。

高規格骨材を必要とするレディーミクストコンクリートの普及拡大

都市部の供給網では現在、レディーミクストコンクリートプラントが主流となっており、高強度混合物に使用される骨材の粒度分布、形状、清浄度に関する基本仕様が引き上げられています。アグリゲート・インダストリーズ社は2024年、バーミンガムに120m3/時のプラントを開設し、低炭素ECOPactコンクリートを重視。配合変更が採石場運営に波及し、より精密に砕かれ洗浄された石材の供給が求められる実態を示しています。米国住宅建設の景況感は、連邦準備制度理事会が政策金利を2025年半ばまでに5.5%へ誘導する方針により堅調化が見込まれ、住宅建設やデータセンター建設における高級骨材需要が持続する見通しです。超党派インフラ法で資金調達される高速道路改修工事では、先進的な縦軸式衝撃破砕ラインから得られる立方体形状で低吸水性の骨材を必要とするスーパーペイブアスファルト混合材が要求されます。新興のデータセンターや人工知能(AI)コンピューティングキャンパスでは、熱容量と電磁シールドを目的としたコンクリート配合を支える骨材が指定されており、磁鉄鉱や赤鉄鉱を豊富に含む鉱物フィラーの高収益ニッチ市場が開かれています。

輸送・取扱コストの高騰

平均輸送距離が50マイルを超える場合、ディーゼル燃料費は納品骨材価格の25%に達する可能性があります。調査によれば、輸送ルートを15マイル短縮することで、年間1億7,800万トラックマイルの削減、2,300万ガロンの燃料節約、23万8,000トンのCO2排出回避が可能であり、これは4億4,600万米ドルの物流コスト削減に相当します。鉄道はトラックの3倍の燃料効率を有しますが、側線の不足や不透明な運賃設定が導入を阻むため、米国における鉄道輸送の割合はわずか9%に留まっています。地政学的イベントに伴う燃料価格の変動は予算リスクを増幅させ、EUの炭素価格制度は貨物追加料金を引き上げ、一部の請負業者はプロジェクト予算内にとどまるため、地元で入手可能な低品質の骨材への代替を迫られています。

セグメント分析

2025年時点で砂は骨材市場の40.03%を占め、レディーミクストコンクリート、漆喰、アスファルトにおける不可欠な役割を反映しています。6.19%のCAGRを維持する砂は、アジアや中東における都市メガプロジェクトが大量需要を支える中、骨材市場全体の動向と歩調を合わせています。次に礫が続き、路盤や排水層に好んで使用されます。一方、砕石は構造用コンクリートや橋梁床版に精密な粒度分布を提供します。砂に起因する骨材市場規模は着実な伸びが見込まれますが、中国・ベトナム・マレーシアにおける河川砂採取の許可上限により、玄武岩や花崗岩由来の人工砂への需要シフトが生じています。

その他の骨材(再生コンクリート、人工砂、軽量合成骨材など)はCAGR7.6%で最も急速に成長する分野です。再生コンクリート骨材は現在、吸水率とロサンゼルス摩耗試験の国家基準を満たしており、ドイツとオランダでは初めて構造部材への使用が認められました。セメックス社のベルリン工場では年間40万トンの建設廃棄物(CDW)を処理しており、商業規模での実現可能性を示しつつ、他の都市拠点へのモデルを提供しています。2024年にロンドンのオフィスビルが床スラブに再生骨材を25%再利用した際、埋蔵炭素強度は12%低下しました。この指標は資産評価に組み込まれるケースが増えています。不動産開発業者がグリーンビルディング認証を追求する中、建設用骨材市場における再生材料のシェアは、現在の1桁台から拡大する見込みです。

骨材市場レポートは、骨材の種類(砂、砂利、砕石、スラグ、その他の骨材タイプ(再生骨材、製造骨材など))、用途(建設、断熱材、その他の用途)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年に世界の総量の52.07%を占め、2031年までCAGR7.33%で推移しています。中国では2025年までに3,800kmの新規高速鉄道建設と1,190万kWの原子力発電容量増強が必要であり、これにより採石場の生産量が過去最高を記録しています。一方、インドでは11兆1,000億ルピーの資本計画により、特にゴールデン・クアドリラテラル高速道路の改良工事において砕石花崗岩の需要が拡大しています。日本では耐震性のある交通動脈や防波堤の改修に投資が行われ、硬岩砕石の需要が持続しています。

北米は第2位:米国採石場は2023年に25億2,000万トン(368億米ドル相当)を出荷し、前年比12.5%増となりました。これは超党派インフラ法と製造業の国内回帰の流れによるものです。カナダではオンタリオ州とブリティッシュコロンビア州で鉄道規格分離工事が加速し、メキシコではニアショアリングによりバヒオ地域及び北部回廊沿いに工業団地が増設され、石灰岩需要が拡大しています。堅調な公共予算と予想される利下げサイクルが、2025-26年度の生産量を支えます。

欧州では政策主導による安定した消費が継続します。欧州連合(EU)全域の建設廃棄物(CDW)リサイクル義務化が二次骨材の需要を牽引し、特にドイツ、フランス、北欧諸国では公共調達において低炭素代替材が優先されます。スカンジナビア諸国におけるパッシブハウス基準の重視は、軽量断熱骨材の需要を押し上げております。南米および中東・アフリカ地域は後れを取っておりますが、加速が見られる地域もございます。サウジアラビアのNEOM(ニュー・フューチャー)プロジェクトでは国内採石場から花崗岩質斑れい岩を調達し、ブラジルでは連邦道路維持管理の未処理案件が再開され、それぞれが世界の建設用骨材市場に追加需要をもたらしております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インフラ投資の急増、特に新興アジア太平洋市場において

- レディーミクストコンクリートの普及拡大が、高規格骨材の需要を牽引しております

- 低炭素建設ソリューションに対する政府の景気刺激策

- 循環型経済の義務化が再生骨材の利用を促進

- 構造健全性監視のためのIoT対応「スマート骨材」

- 市場抑制要因

- 高い輸送・取扱コスト

- 新規採石場に対する厳格な環境許可

- ディーゼル価格の変動が採石場の運営コストに影響を与える

- 再生骨材におけるマイクロプラスチック汚染の懸念

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 骨材タイプ別

- 砂

- 砂利

- 砕石

- スラグ

- その他の骨材タイプ(再生、人工など)

- 用途別

- 建設

- 建築物

- 鉄道

- 道路

- その他

- 断熱材

- その他の用途

- 建設

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Breedon Group plc

- Buzzi S.p.A.

- Cemex S.A.B DE C.V.

- China Resources Building Materials Technology Holdings

- CRH

- Eurocem Limited

- Heidelberg Materials AG

- HOLCIM

- Luck Stone

- Martin Marietta Materials

- Rogers Group Inc.

- Vulcan Materials Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日