|

市場調査レポート

商品コード

1934710

コンテナ監視:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Container Monitoring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| コンテナ監視:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

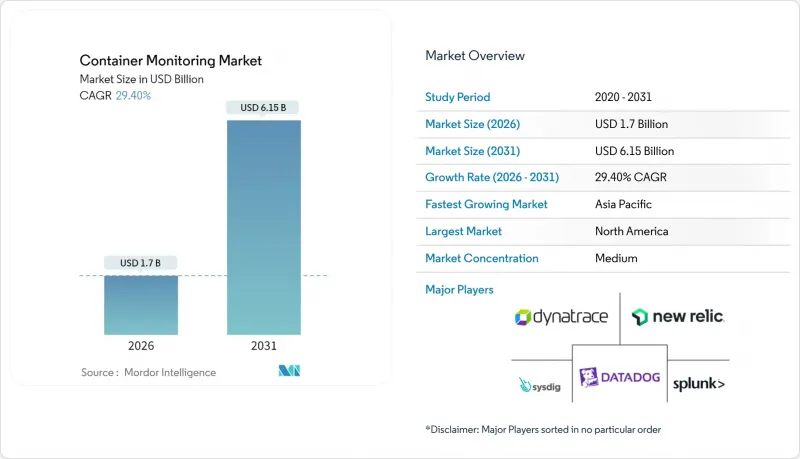

コンテナ監視市場は、2025年の13億1,000万米ドルから2026年には17億米ドルへ成長し、2026年から2031年にかけてCAGR29.4%で推移し、2031年までに61億5,000万米ドルに達すると予測されています。

クラウドネイティブアーキテクチャへの企業移行の急増、Kubernetesの優位性、eBPF対応の可観測性の急速な普及が、この加速を支えています。企業は、オーバーヘッドを最小限に抑えつつテレメトリの深度を拡大する軽量なカーネルレベルの可視性を優先しており、エージェント依存度の高いツールからの明確な転換が進んでいます。DevOpsのシフトレフト実践により、ソフトウェアライフサイクルの早期段階で可観測性が組み込まれ、本番リリース前のパフォーマンス保護が確保されることで、需要はさらに高まっています。セキュリティと監査証跡に対する規制要件の強化は、パフォーマンス、コンプライアンス、コスト分析を統合したプラットフォームを促進し、ベンダー統合の持続的な進展をもたらしています。

世界のコンテナ監視市場の動向と洞察

クラウドベースサービスの採用拡大

クラウドネイティブへの変革がコンテナ監視市場を牽引しており、企業はモノリシックアプリケーションを分散型マイクロサービスへ再構築しています。2024年時点でパブリッククラウドは依然としてコンテナワークロードの58.7%を占めていますが、ハイブリッドおよびマルチクラウド環境は2030年までにCAGR32.1%で拡大し、エンドツーエンドの可視性要件を複雑化させています。ハイパースケールプロバイダーによるネイティブ監視ソリューションは、オープンテレメトリ標準をサポートしつつコスト分析機能を組み込むことで、ベンダーロックインへの懸念を軽減します。エッジコンピューティングは地理的に分散したノード全体にテレメトリポイントを追加するため、ソリューションは断続的な接続性やリソース制約のあるデバイスへの対応が求められます。ベンダーはこれに対応し、クラウド、エッジ、オンプレミスノード全体で異常をほぼリアルタイムに検知するAI駆動の相関エンジンをパッケージ化しています。

マイクロサービスアーキテクチャの普及

モノリシックシステムを数百の疎結合サービスに分割すると、監視対象エンドポイントが急増し、ホスト中心のアプローチでは不十分となります。IstioやLinkerdなどのサービスメッシュ層は複雑な東西方向トラフィックを生み出し、分散トレーシングとレイテンシのヒートマッピングを必要とします。Kubernetesはポッドレベルのメトリクスを可視化するネイティブAPIを強化し、OpenTelemetryは言語を横断したメトリクス・ログ・トレースの計測を標準化しています。組織は現在、サービス依存関係を相関分析して障害を特定し、インフラの健全性からリクエスト経路へと焦点を移しています。コンテナ内で実行されるイベント駆動型関数は実行ウィンドウをさらに短縮し、ミリ秒単位のスパンを捕捉できる高解像度のテレメトリを要求します。

ツールチェーンの複雑さとスキルギャップ

一般的な企業では、メトリクスストアからAPMダッシュボードまで、6種類以上の独立した監視ツールの運用に苦労しています。オープンソースの収集ツールと商用分析エンジンの統合は、特に上級SRE人材が不足しているチームにおいて、運用負荷を増大させます。中小企業は専門知識の不足を補うためマネージドサービスに大きく依存していますが、急速に進化するeBPFエコシステムは現行の認定プログラムの対応速度を上回っています。ツールの乱立はデータサイロを生み、包括的なインシデント対応を阻害し、ROIを損ないます。トレーニング施策は進展していますが、技術リリースと広範な習熟度の間に生じるタイムラグにより、中期的にはこの制約が継続する見込みです。

セグメント分析

2025年時点のコンテナ監視市場シェアにおいて、ソフトウェアプラットフォームは69.60%を占めました。これは企業が内部ワークフローに適合するカスタマイズ可能なオンプレミスまたはSaaSスタックを好んだためです。しかしながら、サービス分野のコンテナ監視市場規模は、マルチクラウド監視導入に伴うスキル不足を反映し、2031年までにCAGR30.90%で拡大すると予測されています。専門コンサルティング企業は、eBPF統合、サービスメッシュトレーシング、ポリシー・アズ・コードフレームワークをターンキー契約にパッケージ化し、価値実現までの時間を短縮します。

マネージド監視サービスは、24時間365日のSRE体制が整っていない中小企業に支持されており、AIを活用したアラートトリアージとコスト最適化をサブスクリプションモデルに組み込んでいます。ハイパースケールクラウドプロバイダーは、長期的な顧客定着を確保するためプロフェッショナルサービスを拡充し、可観測性設計図を大規模な移行契約にバンドルしています。コンプライアンス規制が強化される中、監査対応型レポートサービスが需要を押し上げ、コンテナ監視市場が製品収益と専門知識主導の契約のバランスを維持し続けることを保証しています。

2025年におけるコンテナ監視市場規模の56.90%をクラウドファースト実装が占め、インフラオーバーヘッドがほぼゼロであること、およびクラウドログとの緊密な連携が寄与しています。ハイブリッドモデルは31.20%のCAGRで成長しており、これは現実のアーキテクチャがデータセンター、パブリッククラウド、エッジノードにまたがり、単一の管理画面で共有する必要があるためです。企業は、新たなノードを自動検出でき、手動調整なしでファイアウォール経由でテレメトリをバックホールする、デプロイメント非依存型のエージェントを必要としています。

ベンダーのロードマップでは、データ主権ゾーンを尊重しつつ世界のクエリ機能を維持するポリシー駆動型配置が優先されています。エッジフットプリントには、メトリクスをローカルでバッファリングし、接続可能な時間帯に集計データを中央ストアへ段階的に転送するストリーミング優先アーキテクチャが不可欠です。このようなハイブリッド対応設計は、事業部門ごとに異なる速度で近代化を進める組織において、長期的な成長を確固たるものにします。

2025年時点のコンテナ監視市場収益において、大規模企業は71.80%を占めました。これは複雑な環境規模と厳格なガバナンスが要因です。一方、中小企業は31.00%という最も高いCAGRを示しており、従量課金制と低タッチなSaaS導入プロセスがコストと複雑さの障壁を取り除いているためです。ローコードダッシュボード、自動計測、ガイド付き修復機能により、リーンなDevOpsチームの学習曲線が短縮されます。

ベンダー各社は、深いパフォーマンス専門知識を必要とせずに最適化の機会を提示するAIコパイロットを組み込み、参入障壁をさらに低減しています。デジタルファーストのスタートアップが規模を拡大するにつれ、監査ログや異常分析といったエンタープライズグレードの機能を早期に採用し、アカウントあたりの平均収益を拡大しています。この民主化により、コンテナ監視市場はフォーチュン500企業の予算枠を超えて拡大しています。

コンテナ監視市場は、提供形態(ソフトウェアとサービス)、導入形態(クラウドベースなど)、組織規模(大企業、中小企業)、コンテナプラットフォーム(Kubernetesなど)、監視モード(ホストエージェントベースなど)、クラウドタイプ(パブリッククラウドなど)、エンドユーザー業界(BFSIなど)、地域別に分類されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、成熟したDevOps文化、厳格な規制要件、主要ベンダーの本社立地を背景に、2025年の世界収益の38.85%を占めました。米国全域の金融機関では、SOC 2照会を数日ではなく数分で満たすため、eBPFを利用したドリフト検出を導入しています。地域全体に分散配置されたハイパースケールクラウドの可用性ゾーンは、プレビュー版の監視機能のリリースを加速させ、ベンダーの研究開発と洗練されたアーリーアダプターのフィードバックループとの間で好循環を生み出しています。

アジア太平洋地域は、インド、中国、東南アジアにおける急速なデジタル化に後押しされ、31.60%という最速のCAGRが見込まれています。インドのオンライン薬局Tata 1mgは、細かさを損なうことなく時系列メトリクスを圧縮する高カーディナリティストレージバックエンドを採用後、40%のコスト削減を達成しました。中国のEC大手企業はアプリケーションごとに数千のマイクロサービスを展開しており、100万ノードを超えるコールグラフを解決する次世代トレース分析が求められています。日本の製造業者はコンテナ監視をMESシステムと統合し、ロボットの精度に影響を与える可能性のある工場フロアのレイテンシを追跡しています。

欧州では、データ処理の最小化を証明するGDPR主導の可観測性により着実な普及が進んでいます。ドイツの自動車メーカーは、PrometheusメトリクスとCANバステレメトリを融合させ、ITとOTレイヤーを横断する統合ビューを構築しています。域内の各国政府はAI説明責任法を整備しており、ベンダーは監査人が検証可能な説明可能な異常検知モデルを公開するよう求められています。こうした要求により、EUデータセンター内に監査可能なパイプラインと永続的な不変ストレージを提供するプラットフォームへの選好が固まっています。

ラテンアメリカ、中東・アフリカ地域は新興ながら急成長を遂げています。ハイパースケールプロバイダーによるクラウド地域拡張によりテレメトリの往復遅延が短縮され、地域銀行や通信事業者が管理型可観測性スイートの採用を促進しています。南アフリカでは、広大なセルエッジクラスター全体でのノード健全性分析を必要とする全国的な5G展開を支える基盤としてコンテナ監視が活用されています。新興市場における総合的な勢いは、コンテナ監視市場ソリューションに対する世界の需要が多様性と回復力を維持することを保証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドベースサービスの普及拡大

- マイクロサービスアーキテクチャの普及

- DevOpsのシフトレフト文化が継続的モニタリングを推進

- コンプライアンスおよびコンテナセキュリティ要件の強化

- eBPFを活用した深層かつ低オーバーヘッドの可観測性

- コンテナレベルにおけるFinOpsコスト最適化の圧力

- 市場抑制要因

- ツールチェーンの複雑性とスキルギャップ

- テレメトリの保存およびライセンシング費用の高騰

- コンテナ監視技術者の不足

- 国境を越えたテレメトリフローに対するデータ主権の制約

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- 展開別

- クラウドベース

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- コンテナプラットフォーム別

- Kubernetes

- Docker Swarm

- Apache Mesos

- HashiCorp Nomad

- その他のランタイム

- 監視モード別

- ホストエージェントベース

- サイドカー/サービスメッシュ

- エージェントレス/eBPF

- クラウドタイプ別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド・マルチクラウド

- エンドユーザー業界別

- ITおよび通信

- BFSI

- 小売業および電子商取引

- 製造業および産業

- ヘルスケアおよびライフサイエンス

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Datadog, Inc.

- Dynatrace, LLC

- Splunk Inc.

- New Relic, Inc.

- Sysdig, Inc.

- SolarWinds Worldwide, LLC

- Broadcom Inc.(CA APM)

- AppDynamics LLC

- ScienceLogic, Inc.

- LogicMonitor, Inc.

- Grafana Labs, Inc.

- Red Hat, Inc.

- Instana Inc.

- ManageEngine(Zoho Corp. Pvt Ltd.)

- Zabbix LLC

- Checkmk GmbH

- OpsRamp, Inc.

- Netdata Inc.

- StackState B.V.

- Fairwinds Ops, Inc.

- Elastic N.V.

- Zenoss, Inc.