宇宙採掘:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Space Mining - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934701

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

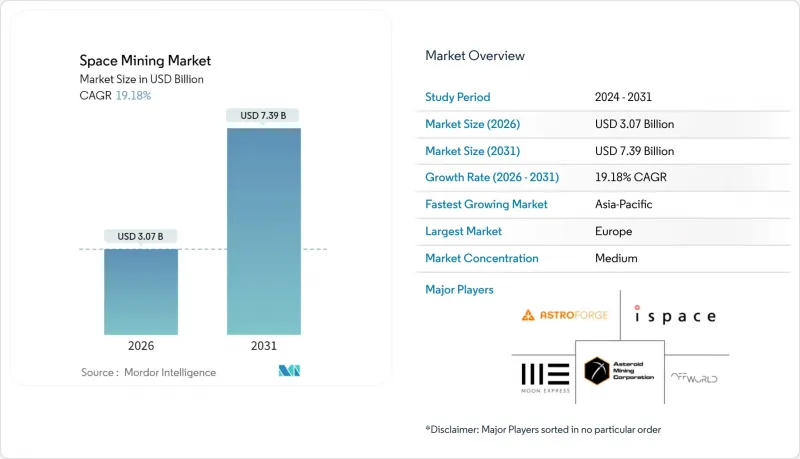

宇宙採掘市場は2025年に25億8,000万米ドルと評価され、2026年の30億7,000万米ドルから2031年までに73億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは19.18%と見込まれます。

再利用可能なロケットによる打ち上げコストの急激な低下、地球上の重要鉱物の不足の深刻化、惑星外資源を戦略的資産と位置付ける数十億米ドル規模の政府プログラムが、堅調な成長を後押ししています。純粋な調査ミッションから初期段階の採掘試験への着実な移行が、商業化の道筋を広げています。同時に、現地資源利用(ISRU)技術の向上により、資本集約型プロジェクトの投資回収期間が短縮されます。アルテミス協定に基づく政策の明確化と各国規制の整合性は、投資家の不確実性をさらに低減し、民間セクターの次の波の参加を支援します。

世界の宇宙採掘市場の動向と洞察

打ち上げコストの急激な低下

再利用可能な大型打ち上げロケットにより、2020年以降、軌道投入の平均コストは60%以上低下しました。主要システムでは、高頻度打ち上げシナリオにおいてキログラム当たり約100米ドルのコスト目標を掲げています。この経済性により、高価値の小惑星採掘ミッション、特に白金族金属の回収は、理論モデルから信頼性の高いビジネスケースへと移行可能となりました。この低コスト化により、従来は相乗り打ち上げに依存していた中小事業者が参入し、競合の激化とさらなる価格低下を促進しています。各国宇宙機関は固定価格契約を民間事業者に移行させることで、公的資金を月面インフラやISRU実証実験へ振り向けるメリットを得ています。こうして生じる需要の好循環が、宇宙採掘市場の成長軌道をさらに強化しています。

クリーンテクノロジー分野におけるPGMおよび希土類元素の需要増加

燃料電池車、電解装置、高容量電池には、代替不可能な金属が大量に必要です。プラチナ族金属の供給不足は2028年までに年間50万オンスを超えると予測され、地球規模の気候目標達成には2050年までに希土類の需要が4倍に増加する可能性があります。地表での生産は地理的に集中しており、地政学的緊張の影響を受けやすいため、製造業者は価格変動や供給途絶のリスクに晒されています。宇宙の金属鉱床は、地表市場の逼迫を緩和し、クリーンテック製造業者の投入コストを安定化させる多様化の道筋を提供します。初期段階の惑星外調達活動は、地表の生態系への負荷を低減することで、企業の持続可能性目標に沿った取り組みとなります。

極めて高い設備投資額と技術リスク

複雑な熱的・機械的・ロボット工学上の課題により、ミッション予算は数億米ドル規模に膨らみ、資源の加工・輸送完了までキャッシュフローは遅延します。研磨性のあるレゴリス環境や低重力小惑星帯における未知の工学的課題は、成功か失敗かの二者択一の結果を生み出し、資本コストを増加させます。深宇宙資産の保険料は依然として高水準であり、従来のプロジェクトファイナンス構造では、収益を生み出さない複数年にわたる期間に対応することは稀です。そのため、投資家はハイブリッド型出資・補助金モデルや政府のマイルストーン支払い(全体的なリターンを希薄化させる)を要求し、宇宙採掘市場の拡大ペースを抑制しています。

セグメント分析

宇宙採掘市場の用途別規模において、3Dプリントは42.12%を占めております。この優位性は軌道上製造の即時的価値に由来し、地球から大型予備部品を輸送する必要性を低減します。現地原料を用いた構造物修理や工具製造は物流コストを削減し、ミッションの迅速な再展開を可能にします。建設用途は25.85%のCAGRで最も急速な成長が見込まれております。現地で採掘した金属フレームワークで補強された膨張式居住施設という新たなコンセプトは、月面基地展開における費用対効果の高い手法を実証し、この勢いを支えています。生命維持システムは第三の柱を形成し、確実に採掘された揮発性物質に依存する水リサイクル装置や酸素発生装置への専門的な注目が集まっています。燃料補給サービスは着実な進展を見せており、資源拠点と輸送回廊間の閉ループ取引を確立する極低温貯蔵施設を活用しています。これらの要素が相まって、宇宙採掘市場が持続可能な惑星外経済の物質的基盤を供給するという中核的な前提を強化しています。

今後の成長は、積層造形ツールチェーンと自律掘削プラットフォームの統合にかかっています。機械学習(ML)アルゴリズムは微小重力下での焼結精度を向上させ、金属ーポリマー複合技術は利用可能な原料の範囲を拡大します。国際宇宙ステーション(ISS)での実証実験により造形品質が検証され、低軌道(LEO)を超えた有人ミッションでの採用が加速しています。規制当局は部品認定基準の法典化を開始しており、事業者は耐荷重用途でのプリント部品導入に確信を持てるようになりました。インフラが拡大するにつれ、宇宙採掘市場における用途構成は圧力容器や放射線遮蔽パネルなど高付加価値製造へ移行し、精製金属やセラミック前駆体の需要をさらに押し上げる見込みです。

水と揮発性化合物は2025年の収益の47.55%を占めます。その優位性は、飲用液体、放射線遮蔽材、水素・酸素推進剤の電解原料としての普遍的な有用性を反映しています。恒久的に影に覆われた月面クレーターには、ホッピング式着陸機で到達可能な氷資源が存在し、複雑な金属精錬施設が稼働する前の初期キャッシュフローを提供します。クリーンエネルギー供給の圧力に後押しされ、希土類元素と白金族金属は23.52%のCAGRで最大の成長が見込まれます。サンプルリターンミッションにより、M型小惑星におけるパラジウム、イリジウム、ネオジウムの存在が確認され、これらの小惑星資源モデルが実証されました。アルミニウムやチタンなどの構造用金属は粗利益率では劣りますが、特に溶融レゴリス電解がパイロットプラント段階に達する中で、不可欠な建設需要を満たします。

技術の成熟により、軌道上での分析結果が着実に、地球上のJORCやNI-43-101基準に準じた埋蔵量分類へと変換されています。分光分析と中性子ガンマ線ロガーの組み合わせにより、リアルタイムの品位管理が可能となり、探査リスクが低減されています。同時に、改良された高真空炉は太陽熱集光器のみを使用し、金属回収率85%に迫る水準に達し、エネルギー輸入を削減しています。この技術の収束はコスト曲線を緊縮させ、多様な資源ポートフォリオを支えることで、宇宙採掘市場が単一商品サイクルに過度に依存しないことを保証します。

地域別分析

北米は世界収益の36.12%を占め、首位を維持しました。連邦政府による月面推進剤の調達と民間着陸船への輸出信用支援がこの優位性を支えています。「商業宇宙打ち上げ競争力法」により採掘資源は私有財産と認められ、起業家に法的確実性が与えられています。旗艦的なアルテミス計画は推進剤や建設用原料の主要需要源として機能し、一方、充実したベンチャーキャピタルエコシステムが、レゴリス搬送装置から真空冶金装置に至るハードウェアのスピンオフ企業を資金面で支えています。

アジア太平洋地域は2031年までに23.62%という最速の地域CAGRを達成すると予測されています。中国の省庁横断プログラムでは、大学主導の技術クラスターと、探査・採掘・サンプル分析を包括的にカバーする国家契約が連携しています。2025年3月に打ち上げられた多機能小惑星・月面採掘ロボットは、微小重力環境に適した国産アンカー機構の実用性を実証しました。日本の64億米ドル規模の宇宙戦略基金はISRUロボット技術への助成金を投入しており、インドのチャンドラヤーン計画次期フェーズは低コスト打ち上げの優位性を活かし、探査ペイロードの相乗りを実現します。

欧州は、国境を越えた調達を効率化するESAの結束力のある規制環境の恩恵を受けています。ムーンライト・イニシアチブは、民間の鉱山業者に標準化された航法および通信サービスを提供する、安全な衛星ネットワークを構想しています。NASAが主導するゲートウェイへの協調的参加により、欧州企業は建設資材の供給において優先的なアクセス権を得ることになります。中東およびラテンアメリカの各国は、ヘリウム3および戦略的金属の供給を確保するために、ソブリン・ウェルス・ファンドによる投資や二国間パートナーシップを模索しており、10年末までに宇宙採掘市場の地理的分散がさらに進むことを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 打ち上げコストの急激な低下

- クリーンテクノロジー分野における貴金属(PGMs)および希土類元素(レアアース)の需要増加

- 政府によるISRU資金援助とアルテミス協定

- 民間ライドシェア打ち上げサービスの拡大

- 微小重力環境下における積層造形技術の採用

- 新興の地球外ESG/カーボンクレジットスキーム

- 市場抑制要因

- 極めて高い設備投資額(CAPEX)と技術リスク

- 不透明な法的・規制的枠組み

- 商品価格の変動性と投資利益率(ROI)リスク

- 宇宙デブリ衝突の危険性

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 地球外資源

- 建設

- 人類の持続可能な生活

- 燃料採掘

- 3Dプリンティング

- 資源タイプ別

- 水と揮発性物質

- 希土類および白金族金属

- 構造要素

- 採掘対象天体別

- 地球近傍小惑星(NEA)

- メインベルト小惑星

- 月面レゴリス

- 火星の衛星(フォボス、デイモス)

- ミッションフェーズ別

- 宇宙機の設計とエンジニアリング

- 打ち上げサービス

- 採掘事業と物流

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Moon Express

- ispace, Inc.

- Asteroid Mining Corporation

- Off-World, Inc.

- Trans Astronautica Corporation

- Karman+

- Momentus Inc.

- AstroForge

- Helios Project Ltd.

- Bradford Engineering B.V.

- Blue Origin Enterprises, L.P.

- Interlune Corporation

- Aganitha Space Technologies Pvt Ltd.

- Space Agencies

- Asteroid Mining Corporation

- Japan Aerospace Exploration Agency

- China National Space Administration

- National Aeronautics and Space Administration

- Emerging Startups

- Terra Luna Resources Inc.

- Aganitha Space Technologies Pvt Ltd.

- Astrum Drive Technologies

- Orbital Mining Corporation

- Solid State Propulsion(SSP)

- PLANETES INT Pte. Ltd.

- ELO2 Consortium

- Ethos Space

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日