欧州のアルコール飲料:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Europe Alcoholic Beverage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934690

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

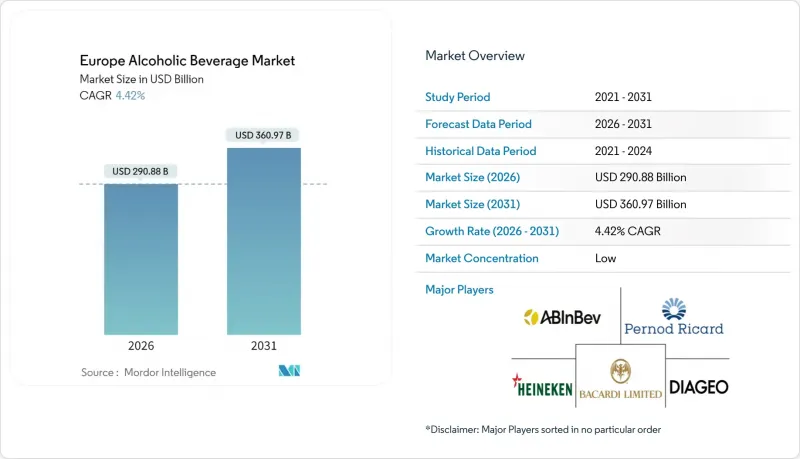

欧州のアルコール飲料市場の規模は、2026年に2,908億8,000万米ドルと推定されております。

これは2025年の2,785億6,000万米ドルから成長した数値であり、2031年には3,609億7,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR4.42%で成長が見込まれております。

この価値の成長は、主に観光業の回復、プレミアム製品への移行、そして電子商取引の急速な普及に起因しております。しかしながら、主流ビールのような成熟したカテゴリーでは、数量ベースの成長は依然として限定的でございます。消費者は、品質、本物志向、利便性への嗜好に後押しされ、プレミアムスピリッツ、低アルコールビール、レディ・トゥ・ドリンク(RTD)カクテルをますます好んでお選びになっております。女性消費者の増加、家庭内飲酒の日常化、デジタルエンゲージメントの拡大が流通・マーケティング戦略を変革しています。さらに、デジタルプラットフォームやインフルエンサーマーケティングは、製品発見や消費者嗜好に影響を与える重要な役割を担っています。規制面では、特に包装廃棄物の削減や健康表示の実施において、持続可能性への動きが加速しています。この変化により、低炭素包装ソリューションやノンアルコール製品の革新への投資が促進されています。

欧州のアルコール飲料市場の動向と洞察

プレミアムアルコール飲料の需要急増

主要な欧州市場では、人口動態の変化と可処分所得の増加が、量より質を重視するプレミアムアルコール消費パターンを牽引しています。パンデミック後、プレミアム化動向は加速し、消費者は職人的な手法や伝統あるブランドへの支出意欲を高めています。欧州消費者の嗜好が洗練されるにつれ、本物の風味と職人技を特徴とするユニークで高品質な飲料を求める傾向が強まっています。このプレミアム化動向は、消費者の嗜好の変化を示すだけでなく、大量生産品よりも職人的な手法による少量生産品やクラフト製品が好まれることで、市場拡大に大きく寄与しています。LVMHのワイン・スピリッツ部門は2023年に4%の有機的減少を記録しましたが、シャンパン販売(特に欧州と日本)は成長を示し、選択的なプレミアム消費を反映しています。このプレミアム製品への移行はスピリッツカテゴリーで特に顕著であり、消費者は高価格帯を正当化する本物の体験や職人技の物語に惹かれています。

低アルコール・ノンアルコール製品の普及

欧州の消費パターンは顕著な変容を遂げており、低アルコール・ノンアルコールセグメントが変化を牽引しています。この進化は主に、健康意識の高まりと世代間の嗜好変化によって推進されています。あらゆる層において、アルコール摂取を節度あるものにしようとする明確な文化的動きが見られ、これが低アルコール・ノンアルコール製品の需要を大幅に押し上げています。若年層の消費者がこの動向の最前線に立っており、カロリー摂取量の削減や酩酊回避といった目標が動機となっているケースが多く見られます。2024年現在、WHO欧州地域における死亡の11件に1件はアルコール摂取に関連しています。こうした懸念に対応するため、EUはノンアルコールおよび低アルコールワイン向けの新たな分類システムを導入しました。このシステムでは「アルコールフリー」(アルコール度数0.5%以下)や「0.0%」(アルコール度数0.05%以下)といった用語を定義し、規制の明確化と市場成長の促進を図っています。アンハイザー・ブッシュ・インベブ、ハイネケン、カールスバーグ、ディアジオといった主要飲料メーカーは、積極的にイノベーションを推進し、ノンアルコールおよび低アルコール製品のラインナップを拡大しています。これにより消費者の信頼を高め、製品の入手可能性を向上させています。

厳しい酒税と規制

欧州における酒税政策は大きな圧力を及ぼしており、販売量の伸びを抑制し、市場への参入を制限しています。2025年2月、英国は酒税制度の大幅な改革を実施し、アルコール度数1リットル当たりの課税モデルへ移行しました。この変更により、2024-2025会計年度の税収は0.5%の微増となり、総額126億4,600万ポンドとなりました。新制度の複雑さは生産者・流通業者に追加的な管理上の課題をもたらしましたが、期待された公的収入の増加は実現していません。WHOのデータによれば、欧州連合加盟53カ国のうちワインに物品税を課しているのは28カ国のみであり、市場成長をさらに制限する可能性のある課税拡大の余地が示唆されています。さらに欧州委員会は、2024年1月時点で主要欧州市場が消費税率調整による価格上昇圧力に直面していると報告しております。ルクセンブルクは消費税を16%から17%に引き上げ、チェコ共和国は税率を12%に統一、エストニアは20%から22%へ増税いたしました。

セグメント分析

ビールは2025年においても45.32%の市場シェアを維持し、欧州市場における文化的意義と入手容易性を反映した支配的地位を保っています。この持続的な人気は、手頃な価格と地域に根付いたビール消費の強い伝統に起因しています。ビールカテゴリー内では、低アルコールビールセグメントが顕著な成長可能性を示しています。特にノンアルコールビールは、健康志向の高まりと消費者のライフスタイル変化を背景に、世界第2位のビールカテゴリーとなる見込みです。一方、ワイン市場は気候変動の影響により2024年に欧州のワイン生産が打撃を受けたことから、大きな課題に直面しています。加えて、消費者の嗜好変化や外部圧力によりワイン消費量も減少傾向にあります。

一方、スピリッツは最も成長が速いセグメントとして浮上し、2031年までに堅調な5.12%のCAGRを達成すると見込まれています。この成長は主に、プレミアム製品への需要増加と、若年層や都市部の消費者に訴求するカクテル文化の拡大によって牽引されています。また、消費者が本格的で高品質な体験に対してプレミアム価格を支払う意欲が高まっていることから、スピリッツカテゴリーは観光業の回復やオントレード(飲食店向け)チャネルの活性化からも恩恵を受けています。スピリッツはまた、レディ・トゥ・ドリンク(RTD)分野におけるイノベーションも活用しています。一方、ワイン生産者は2023年12月に施行された新たなEU表示規制への対応を進めています。この規制では、ワインラベルへの詳細な栄養情報と原材料表示の記載が義務付けられています。このコンプライアンス要件は生産者の運営コストを増加させますが、透明性を高め、消費者間の信頼強化に寄与します。

2025年時点では、男性消費者が市場シェアの62.10%を占め、アルコール消費パターンにおける伝統的な優位性を維持しています。世界保健機関(WHO)によれば、2024年時点で同地域の男性は女性の約4倍のアルコールを消費しており、男性の年間平均消費量は14.9リットルであるのに対し、女性は4リットルでした。しかしながら、女性消費者の成長は顕著であり、2031年までにCAGR5.88%が見込まれています。この成長は、変化する社会的規範とターゲットを絞ったマーケティング努力を反映しています。この動向は特にプレミアムスピリッツやワインカテゴリーで顕著であり、各ブランドは女性の嗜好に合わせた製品と体験を創出しています。女性の消費増加は、社会的体験を重視し、量より質を追求する広範なライフスタイルの動向と一致しています。

世代別動向では、両セグメント内で明確な嗜好の違いが見られます。Z世代とミレニアル世代の消費者は、低アルコール代替品と本物のブランド体験への需要を牽引しています。ディアジオ社の調査では「ゼブラストライピング」動向が確認されており、同一の場面でアルコール飲料とノンアルコール飲料を交互に摂取する消費行動が、性別を超えた変化を反映しています。マーケティング戦略では、従来の性別特化型アプローチから離れ、包括的なメッセージングと体験重視のポジショニングが採用される傾向が強まっています。

欧州のアルコール飲料市場レポートは、製品タイプ(ビール、ワイン、スピリッツ、その他)、エンドユーザー(男性、女性)、包装タイプ(ボトル、缶、その他)、流通チャネル(オントレード、オフトレード)、地域(英国、ドイツ、フランス、イタリア、スペイン、ロシア、スウェーデン、ベルギー、ポーランド、オランダ、その他欧州諸国)別にセグメント化されています。市場予測は、金額(米ドル)および数量(リットル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアムアルコール飲料の需要急増

- 低アルコール・ノンアルコール製品の普及

- クラフトビールおよび小規模生産の成長

- 観光・ホスピタリティ産業の成長が好影響をもたらす

- オンライン酒類販売の成長

- デジタルおよびソーシャルメディアの影響

- 市場抑制要因

- 厳しい酒税と規制

- 高まる健康意識

- ノンアルコール飲料からの激しい競合

- 醸造用二酸化炭素の供給不足

- 消費者行動分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額および数量)

- 製品タイプ別

- ビール

- エールビール

- ラガー

- 低アルコールビール

- その他のビールタイプ

- ワイン

- 強化ワイン

- スティルワイン

- スパークリングワイン

- その他のワインタイプ

- スピリッツ

- ブランデーとコニャック

- リキュール

- テキーラおよびメスカル

- ラム酒

- ウイスキー

- その他のスピリッツタイプ

- その他

- ビール

- エンドユーザー別

- 男性

- 女性

- パッケージングタイプ別

- ボトル

- 缶

- その他(テトラパック)

- 流通チャネル別

- オントレード

- オフトレード

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Anheuser-Busch InBev SA/NV

- Heineken Holding NV

- Diageo PLC

- Pernod Ricard SA

- Carlsberg Breweries A/S

- Molson Coors Beverage Company

- Bacardi Limited

- LVMH Moet Hennessy Louis Vuitton SE

- E and J Gallo Winery

- Campari Group

- Remy Cointreau SA

- Asahi Group Holdings, Ltd.

- Brown-Forman Corporation

- Beam Suntory, Inc.

- Constellation Brands, Inc.

- Treasury Wine Estates

- Groupe Castel

- William Grant and Sons Ltd.

- Bronco Wine Company

- Suntory Holdings Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日