STD(性感染症)診断:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

STD Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934678

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

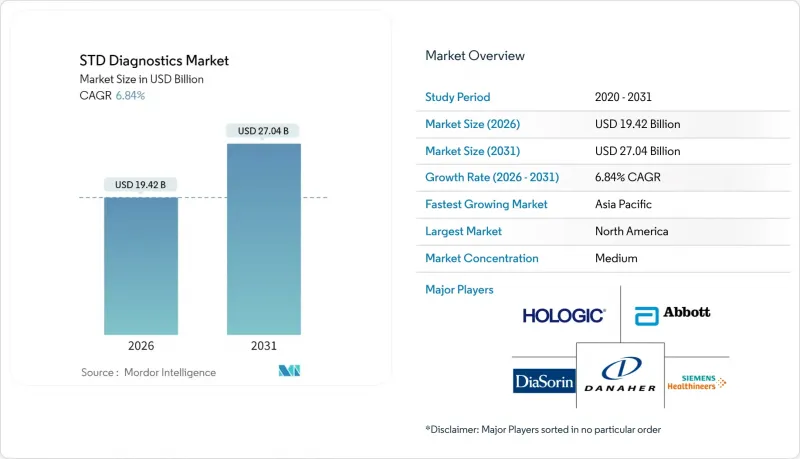

STD(性感染症)診断市場は、2025年に181億8,000万米ドルと評価され、2026年の194億2,000万米ドルから2031年までに270億4,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは6.84%と見込まれています。

この成長は、米国における梅毒症例の80%急増(2022年に確認された感染者数が20万7,000件を超えた)と、この動向を抑制するための連邦タスクフォースの設置によって推進されています。世界保健機関(WHO)は現在、2022年の世界の梅毒症例を800万件と追跡しており、成人感染を90%削減するという2030年目標との隔たりを浮き彫りにしています。性感染症(STI)の総発生率は1990年以降58.38%上昇し、低所得地域で特に深刻な負担が生じています。規制面では、2025年5月にFDAが核酸STI検査をクラスIIに再分類し、革新的プラットフォームの承認サイクルを短縮するなど、規制強化の動きが続いています。保険会社は2024年5月に予防サービス表を更新し、無償の性感染症スクリーニングを保証することで、定期検査の受診数を拡大しました。しかしながら、依然として68%の個人が羞恥心を理由に、85%が医療提供者の判断を恐れており、自宅での検査やデジタル接続型診断への需要が高まっています。

世界のSTD(性感染症)診断市場動向と洞察

世界の性感染症発生率の上昇

世界保健機関(WHO)の記録によれば、2024年には毎日100万件以上の新たな性感染症が発生しました。クラミジアおよび淋菌感染症の約70%は無症状であるため、感染連鎖を断つには定期検査が不可欠です。新規症例のほぼ半数を15~24歳のZ世代および若年ミレニアル世代が占めており、医療システムは迅速な結果提供と再感染連鎖の抑制を可能にする迅速なPoC検査の導入を迫られています。2024年に性感染症病原体として発見されたマウポックスは、既存の性感染症と新興脅威を区別できる多重検査パネルを臨床医が必要とするため、さらなる診断需要を生み出しました。病原体と耐性プロファイルの同時検出により、核酸プラットフォームは拡大するSTD(性感染症)診断市場の中心に位置づけられています。

政府資金によるスクリーニングプログラム

米国予防医療専門委員会(USPSTF)は2024年、25歳未満の性活動のある全個人に対し、クラミジアおよび淋菌の年次検査を推奨するスクリーニング指針を拡大しました。カナダでも同様の動きがあり、先住民および遠隔地コミュニティでの検査拡大に7,400万カナダドル(5,480万米ドル)を予算化しました。欧州連合加盟国は、FDA認可またはCEマークを取得した分子検査を推奨するガイドラインを統一しました。これらのプログラムは予測可能な調達経路を提供し、品質基準を強化するとともに、プライマリケア、公衆衛生、地域社会におけるSTD(性感染症)診断市場の規模を拡大しています。

社会的偏見と認識不足

調査データによれば、成人の43%が他者からの評価やプライバシー侵害を恐れ、性感染症検査を遅らせたり拒否したりしています。特定の地域では文化的タブーにより検査が性的に奔放であることと同義視され、女性の生殖医療へのアクセスが不均衡に制限されています。2024年に開始された公衆衛生キャンペーンは、検査を日常的な健康指標として再定義しましたが、普及率は依然として不均一です。匿名自宅検査キットやアプリ予約制の診療枠は一部のユーザーのスティグマ軽減に寄与していますが、複数の管轄区域における遠隔医療の法的制限が普及拡大を遅らせています。学校を基盤とした性教育パイロット事業は実施地域で検査率を25%向上させており、カリキュラムが全国規模で展開されれば長期的な効果が期待されます。

セグメント分析

HIV検査セグメントは2025年収益の28.45%を占め、血液サービス・妊婦健診・高リスク集団における定期検査義務化の定着した政策を反映しています。梅毒検査は先天性感染抑制を目的とした妊婦健診義務により第2位を維持。クラミジアと淋菌検査は性活動のある若年層への年次検査推奨に支えられ、合計で約3分の1の収益を生み出しました。

マイコプラズマ・ジェニタリウムは、持続性尿道炎におけるその役割への認識の高まりを背景に、2031年までの年間平均成長率(CAGR)7.77%という最も高い成長見通しを示しました。HPVおよびHSV分野は、多重NAAT検査による鑑別診断の効率化により着実な伸びを示しています。トリコモナスは、患者が診療所を離れる前に治療可能な感染症を検出する、同日検査可能なPoCプラットフォームの恩恵を受けています。軟性下疳はニッチな領域ながら、分子検出精度の向上により、従来の見逃し診断が減少しています。

分子診断プラットフォームは2025年に50.78%のシェアを維持し、ガイドラインに基づく診療を支える迅速かつ高感度の結果を提供しています。免疫測定法は資源の限られた環境では依然として重要ですが、精度面の課題がさらなるシェア拡大を妨げています。

次世代シークエンシング(NGS)は、病原体と耐性プロファイリングを同時に行う能力により、CAGR9.13%が見込まれています。この能力はCDCなどの監視機関から高く評価されており、2024年には4,500万米ドルでNGSシステム群を購入しました。バイオセンサーおよびマイクロ流体デバイスは、サンプル前処理と増幅をチップ上に統合し、技術者のスキルを最小限に抑えた携帯型代替装置へのベンチャー資金を呼び込んでいます。コスト曲線は下降傾向を維持しており、中規模検査機関にも次世代シーケンシングの導入機会が広がり、STD(性感染症)診断市場における競合構造を再定義しています。

地域別分析

北米地域は2025年に世界収益の41.62%を占めました。予防的性感染症サービスが保険義務により無償化されていること、梅毒急増対策における強力な連邦調整がこれを支えています。高い医療費裁量支出と迅速な規制承認により、同地域はイノベーションの最先端を維持しています。しかしながら、域内格差は依然として存在します。南部諸州では平均を上回る感染率が報告されており、成熟市場内にも医療サービスが行き届いていない地域が存在することを示唆しています。

欧州は国民皆保険制度と地域横断的な規制調和を基盤とした安定した基盤を有しますが、予算圧迫により費用対効果の高いポイントオブケアモデルが重視される状況です。アジア太平洋地域は予測CAGR10.76%で最速の成長地域であり、都市化、公衆衛生投資、東南アジアの生殖年齢女性における11.6%の性感染症有病率が成長を牽引しています。中国の医療分野における反腐敗対策により、2024年には一時的に外国製診断機器の輸入が鈍化しましたが、ASEAN諸国とインドにおけるインフラ投資が検査アクセスの拡大を促進しています。ラテンアメリカと中東・アフリカ地域は、意識の高まりとモバイルヘルス普及がインフラ不足を補う新興市場を形成しています。WHOが支援する統合診断技術や低コスト多重検査パネルへの資金提供が、これらの地域へのドナー資本を誘導しています。南アフリカは世界最高水準の年齢調整済み性感染症罹患率を記録しており、将来の拡大モデルを形作る可能性のあるドナー支援パイロットプロジェクトの焦点となっています。全体として、地理的多様化戦略が、世界のSTD(性感染症)診断市場で競合するベンダーの収益回復力を決定づけるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の性感染症(STD)発生率の上昇

- 政府資金によるスクリーニングプログラム

- NAATおよび迅速PoCプラットフォームの進展

- 在宅自己検査とデジタル接続性

- 性感染症病原体向け多重AMRパネル

- 新興市場における企業採用前スクリーニング

- 市場抑制要因

- 社会的偏見と認知度の低さ

- 規制及び償還に関する障壁

- 低・中所得国における熟練検査技師の不足

- 交差反応性による偽陽性

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 検査タイプ別

- 梅毒検査

- HPV検査

- HSV検査

- HIV検査

- トリコモナス検査

- マイコプラズマ・ジェニタリウム検査

- 軟性下疳検査

- クラミジア検査

- 淋病検査

- 技術別

- イムノアッセイベースの手法

- 分子診断

- 次世代シーケンシング

- バイオセンサー/マイクロ流体技術およびその他の新興プラットフォーム

- 検査実施場所別

- セントラルラボおよび病院ラボ

- 迅速なポイント・オブ・ケア・プラットフォーム

- 市販薬/家庭用自己検査キット

- エンドユーザー別

- 病院・診療所

- 診断検査室

- 在宅医療/一般用医薬品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- F. Hoffmann-La Roche AG

- Hologic Inc.

- Becton Dickinson and Company

- Danaher Corporation(Cepheid)

- Siemens Healthineers AG

- bioMerieux SA

- Thermo Fisher Scientific Inc.

- Qiagen N.V.

- Bio-Rad Laboratories Inc.

- DiaSorin S.p.A.

- QuidelOrtho Corporation

- Trinity Biotech plc

- Chembio Diagnostics Inc.

- OraSure Technologies Inc.

- Sekisui Diagnostics LLC

- Genetic Signatures Ltd.

- LumiraDx Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日