アジア太平洋地域の自動車部品およびコンポーネント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Automotive Parts And Components - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934583

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

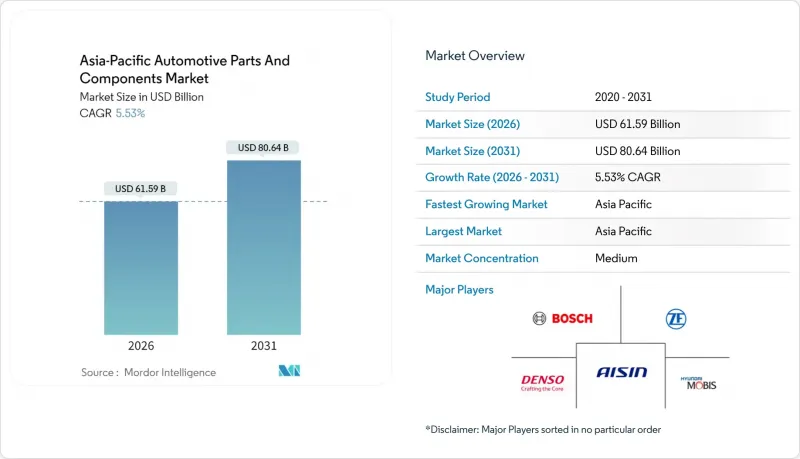

アジア太平洋地域の自動車部品市場規模は、2026年に615億9,000万米ドルに達すると予測されております。

これは2025年の583億6,000万米ドルから成長した数値であり、2031年には806億4,000万米ドルに達すると見込まれております。2026年から2031年にかけてはCAGR5.53%で拡大する見通しです。

堅調な電動化政策、中国とインドにおける新車生産ラインの増設、ADAS(先進運転支援システム)の普及拡大が、この成長経路を形成しています。自動車メーカーはバッテリー式電気自動車の導入を加速させ、軽量合金や高付加価値電子部品の需要を牽引しています。一方、積層造形技術は製品開発サイクルを短縮し、金型コストを削減しています。ASEAN諸国における現地調達義務化は地域サプライチェーンの再編を促し、成熟市場における車両の老朽化は交換部品ビジネスを後押ししています。しかしながら、原材料価格の変動、半導体不足、規制枠組みの断片化が短期的な成長の足かせとなっています。アジア太平洋地域の自動車部品市場では、規模とソフトウェア専門知識、そして強靭な調達戦略を兼ね備えたサプライヤーが引き続き優位性を発揮しています。

アジア太平洋地域の自動車部品およびコンポーネント市場の動向と洞察

中国とインドにおける自動車生産能力の拡大

中国は2024年に3,128万台の自動車を生産し、うち1,000万台以上が新エネルギー車でした。これにより精密パワートレインや電子制御ユニットの主要な需要源としての地位を強化しています。インドは数十億米ドル規模のグリーンフィールド工場を世界の輸出向けに整備し、ティア1サプライヤーに高度な鋳造・鍛造・半導体パッケージングラインの現地化を促しています。両市場とも輸出比率の向上を目指しており、部品メーカーはコスト優位性を維持しつつ、国際的な認証基準への適合が求められています。アジア太平洋地域の自動車部品市場はこの生産量の急増の恩恵を受けていますが、サプライヤーは単一国の景気減速リスクをヘッジし、異なる現地調達率規制に対応するため、調達先の多様化が不可欠です。

先進自動車電子機器/ADASの普及拡大

中国のサプライヤーは世界のLiDAR生産量の半分を掌握しており、新規規制により2025年までに新車のレベル3自動運転対応が義務付けられます。バッテリー電気自動車(BEV)1台あたりの半導体搭載量は内燃機関モデル比で平均2倍となり、チップからソフトウェアまでの垂直統合型スタックが促進されています。サプライヤーは機能安全ファームウェアと無線更新(OTA)アーキテクチャを組み合わせ、サイバーレジリエンス試験への投資が求められます。アジア太平洋地域の自動車部品市場は電子機器専門企業に傾いており、純粋な機械部品ベンダーの参入障壁が高まっています。

原材料価格の変動性

エネルギー転換需要と採掘許可遅延が重なり、アルミニウム・銅・ニッケル価格は2026年まで上昇動向にあります。中国が希土類酸化物の約85%を供給しており、磁石駆動トラクションモーターの供給集中リスクが顕在化しています。部品メーカーはヘッジ契約やクローズドループ方式のスクラップリサイクルによりコストショックへの緩衝を図っています。インサート成形複合部品や高強度鋼種も、重量当たりのコスト優位性から支持を集めています。しかしながら、アジア太平洋地域の自動車部品市場では、突発的な商品価格高騰が利益率を圧迫し、生産能力拡大の足かせとなっています。

セグメント分析

2025年、アジア太平洋地域の自動車部品市場において、ドライブライン・パワートレインは34.72%の首位シェアを維持しました。これは内燃機関(ICE)、ハイブリッド、バッテリー電気自動車(BEV)プラットフォームを横断する汎用適合性が基盤となっています。一方、電子部品は7.29%のCAGRで拡大しており、組み込み型ADASセンサー、ゾーンコントローラー、高電圧変換ユニットが牽引役です。乗用車メーカーは、複数の機能を統合チップに集約する集中型ドメインアーキテクチャの採用を加速させており、電子部品の部品表(BOM)が拡大しています。部品メーカーはまた、UNECE R155などの進化するサイバーセキュリティ規制への準拠が求められており、ソフトウェアのオーバーヘッドが増加する一方、社内に暗号化技術を有する確立されたティア1サプライヤーが有利な立場にあります。

内装・外装分野では、拡張現実ヘッドアップディスプレイや持続可能なトリム基材など、キャビン高級化の動向が追い風となっています。ボディ・シャシーサプライヤーは、溶接点を削減し構造剛性を向上させるギガキャスティング対応アルミニウム材への転換を進めています。ホイール・タイヤベンダーは、EVの重量増加に対応した低転がり抵抗コンパウンドを投入しています。フィルター事業は、車室内HEPAシステムやバッテリー式パワートレイン専用誘電体流体フィルターへ拡大します。結果として、アジア太平洋地域の自動車部品市場では、電化対応設計へのポートフォリオ転換が進み、電子部品が追加価値の大部分を担う構図が確立されました。

2025年においても乗用車は部品需要の63.05%を占め続けましたが、二輪車は優遇税制、低コストのバッテリー交換ネットワーク、都市部の渋滞対策政策を背景に、8.12%という最速のCAGRを記録しています。電動スクーターの販売台数は2030年までに増加が見込まれ、コンパクトなトラクションモーターとソリッドステートコントローラーの需要が高まります。商用車ではラストマイル物流向けにバッテリー式電気駆動系が採用され、日本では2028年に排出ガスゼロ貨物区域の義務化が予定されています。オフハイウェイOEMメーカーは鉱山・建設向け自律走行型およびハイブリッドローダーの試験を進めており、耐環境性センサーとテレマティクスを組み込んでいます。

部品サプライヤーは対照的な部品表(BOM)プロファイルに対応します:乗用車は高度な運転支援電子機器を要求する一方、低電圧二輪車はコスト最適化されたパワーモジュールと堅牢な充電コネクターを優先します。モジュール式製品ファミリーを有する企業は両極端に対応可能であり、量産規模を維持しつつ高級乗用車ラインで高利益率を獲得できます。結果として、アジア太平洋地域の自動車部品市場は柔軟な製造拠点と機敏なエンジニアリングチームを評価します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国およびインドにおける自動車生産能力の拡大

- アジア太平洋地域全体におけるEV支援インセンティブの加速化

- 先進自動車電子機器/ADASの採用拡大

- 老朽化した車両が、高付加価値のアフターマーケット需要を促進

- 急速なギガ鋳造の展開が軽量合金需要を牽引

- ASEANにおけるEVサプライチェーンベンダー向け現地化義務

- 市場抑制要因

- 原材料価格の変動性(鉄鋼、アルミニウム、レアアース)

- 半導体および物流のボトルネックが継続

- OEMメーカーの自社開発ソフトウェア定義プラットフォームへの移行

- APAC域内における断片化された越境コンプライアンスコスト

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 地域横断的な主要サプライヤーのマッピング

第5章 市場規模と成長予測

- タイプ別

- ドライブライン・パワートレイン

- 内装・外装

- 電子機器

- ボディ及びシャーシ

- ホイール&タイヤ

- その他の部品(フィルター、流体関連など)

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車

- オフハイウェイ車両

- 推進別

- 内燃機関(ICE)

- バッテリー式電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池電気自動車(FCEV)

- 代替燃料(CNG、LPG、バイオ燃料)

- 販売チャネル別

- OEM

- アフターマーケット

- 純正部品サービス(OES)

- 独立系アフターマーケットおよびEコマース向けアフターマーケット

- 材料別

- 鋼材

- アルミニウム

- 複合材料

- プラスチック及びポリマー

- その他(マグネシウム、炭素繊維)

- 製造工程別

- プレス加工・鍛造

- 鋳造(金型鋳造、砂型鋳造、ロストワックス鋳造)

- 機械加工

- 積層造形

- 国別

- 中国

- インド

- 日本

- 韓国

- タイ

- インドネシア

- ベトナム

- オーストラリア&ニュージーランド

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DENSO Corporation

- Robert Bosch GmbH

- Aisin Corporation

- ZF Friedrichshafen AG

- Continental AG

- Hyundai Mobis Co., Ltd.

- Magna International Inc.

- Mitsubishi Electric Corporation

- Hitachi Astemo, Ltd.

- Panasonic Automotive Systems Co., Ltd.

- Magneti Marelli S.p.A.

- HELLA GmbH & Co. KGaA

- Lear Corporation

- Valeo SA

- Faurecia SE(FORVIA)

- Nidec Corporation

- Cummins Inc.

- Motherson Sumi Systems Ltd.

- Yazaki Corporation

- Toyota Boshoku Corporation

- GKN Automotive

- NSK Ltd.

- NTN Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日