コンピュータ数値制御(CNC):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Computer Numerical Controls (CNC) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934672

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

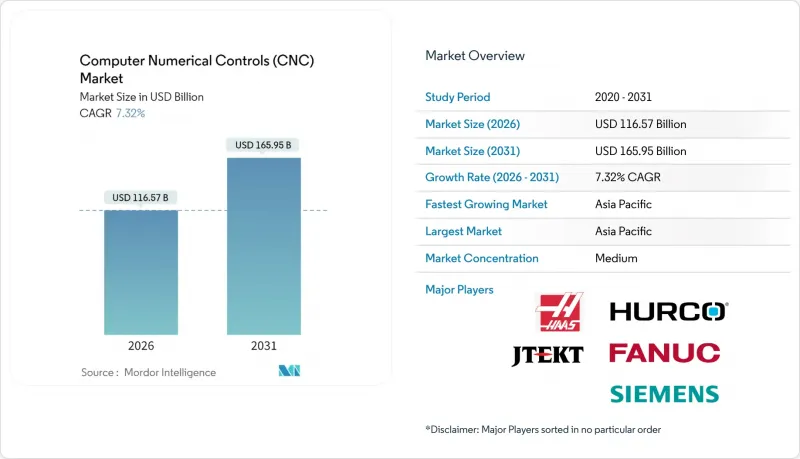

2026年のコンピュータ数値制御(CNC)市場規模は1,165億7,000万米ドルと推定され、2025年の1,086億3,000万米ドルから成長し、2031年には1,659億5,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は7.32%となる見込みです。

持続的な労働力不足、生産のニアショアリング、そしてインダストリー4.0の自動化推進が相まって、製造業者は多軸加工やデジタル接続機器への投資を加速させております。米国や欧州におけるリショアリング関連法は、資本を低コスト地域から、生産における短納期を実現する柔軟な加工設備へと移行させております。接続性の向上に伴いサイバーセキュリティリスクも高まっており、ベンダー各社は新規コントローラーにセキュリティ・バイ・デザイン機能を組み込むよう動機づけられています。同時に、鉄鋼・アルミニウム価格の高止まりが、スクラップを最小化する精密加工プロセスへの需要を牽引しています。これらの要因が相まって、部品不足による短期的な供給摩擦が生じているにもかかわらず、コンピュータ数値制御(CNC)市場は堅調な成長軌道を維持しています。

世界のコンピュータ数値制御(CNC)市場の動向と洞察

北米・欧州におけるリショアリング主導の柔軟なCNC設備需要

2023年、米国における中国からの完成品輸入は13%減少した一方、インフラおよび半導体産業への優遇措置により国内工場投資は急増しました。受注状況は変動が激しいため、買い手は多様な部品群に対応可能な適応性の高い5軸加工機やモジュラー式ロボットセルを好みます。市場に近い生産拠点は、輸送リスクの低減と納期短縮により、高い資本支出を正当化します。迅速な再工具化とデジタル設定機能を提供するベンダーは競争優位性を獲得します。このリショアリングの動きは、数十年にわたる外部委託生産量を現地生産能力の拡大へと転換することで、コンピュータ数値制御(CNC)市場を直接拡大します。

インダストリー4.0主導によるデジタルツイン対応CNC制御装置の導入

デジタルツインにより、プログラマーは工具経路を仮想的に検証でき、シーメンスSinumerik 828Dハードウェアでは物理的なセットアップ時間を20%削減できます。研究によれば、機械が仮想対照物と閉ループ連携で稼働する場合、生産性が14.53%向上し、エネルギー使用量が13.9%削減されます。熱ドリフトや工具摩耗のリアルタイム補正が必要な航空宇宙・自動車分野での導入が最も進んでいます。制御装置サプライヤーはクラウド接続性とAI分析機能を組み込み、CNC市場をソフトウェア中心の領域へと変容させています。ライセンス収益が増加する中、機械メーカーは一時的なハードウェア利益率よりも継続的な収益源を重視する傾向にあります。

半導体モーション制御チップの不足が供給を制約

精密サーボドライブは特殊ASICに依存していますが、供給不足が続いており、高級機械のリードタイムは9ヶ月以上に延びています。一部のメーカーは入手可能なチップで設計変更を行っていますが、それには高額な再認証が必要です。割り当てを確保したOEMはシェアを獲得する一方、後発企業は受注残を失っています。このボトルネックにより、堅調な受注残があるにもかかわらず、短期的なCNC市場の規模は抑制されています。

セグメント分析

CNC旋盤は2025年時点でCNC市場シェアの22.95%を占め、シャフトやハブなどの円形部品加工に不可欠な存在です。電気自動車(EV)パワートレイン開発の進展に伴い公差要求が厳格化しているため、多くの工場では従来型旋盤加工センターにライブツーリングやY軸機能を後付けしています。フライス盤はCNC工作機械市場で次なる大きなシェアを占め、航空宇宙部品や医療用インプラント向けの複雑な金型キャビティ加工を担っています。バッテリー筐体における板金設計の増加に伴い、レーザー切断機やプラズマ切断機の需要が拡大し、放電加工機(EDM)は硬化工具鋼の加工において依然として重要な役割を果たしています。5軸プラットフォームのCNC工作機械市場規模は、10.35%のCAGRで成長が見込まれます。これは、単一セットアップ能力により治具時間が大幅に短縮され、再設置エラーが排除されるためです。研削盤と溶接機はニッチ分野の深みを追加します:摩擦攪拌溶接は充填材なしで電池外殻を接合し、研削加工はタービンディスクに鏡面仕上げを施します。

5軸以上のカテゴリーは、価値が単純な主軸出力ではなく柔軟性へと移行している理由を示しています。統合型工具交換装置により、アルミニウム、チタン、複合材を1サイクルで加工する数百種類のカッターを管理可能です。プローブルーチンによる現場での形状検証により、高価な材料費にもかかわらず廃棄物を削減します。早期導入企業によれば、オペレーターが同時軸制御を習得後、18%の生産性向上が確認されています。このため部品サプライヤーは多軸加工を労働リスクへの戦略的ヘッジと位置付け、工場規模に関わらずCNC市場を高度な複雑性レベルへ推進しています。

3軸ユニットは依然として設置ベースの45.35%を占め、単純加工向けの優れたコストパフォーマンスで基盤を固めています。しかしアンダーカットやヘリカル溝加工を伴う部品プログラムは、回転テーブルの追加やフル5軸マシンの導入を必要とします。5軸以上のセグメントはCAGR10.35%を記録しており、これはフライス加工と旋盤加工を統合し、再固定なしで全方向からの加工を可能にするためです。CAMソフトウェアの改良と研修補助金の拡充により、中堅市場における技術導入が容易となり、高軸数CNC市場の規模拡大が促進されております。

4軸システムに搭載された回転傾斜テーブルは、位置決め加工への手頃な導入を可能にし、技術的ギャップを埋めます。しかしながら、航空宇宙分野の主要メーカーでは、真の5軸加工機のみが実現する同時動作能力の需要が高まっています。ファナックの500i-Aコントローラは、CPU性能が2.7倍向上し、複雑な工具経路の軸間補間を最適化します。OEMメーカーがサイクルタイムの短縮と表面仕上げの向上を実証するにつれ、保守的な加工業者でさえ設備導入計画を見直しています。この動きにより、従来の形式を超えたCNC市場の着実な拡大が保証されます。

地域別分析

アジア太平洋地域は、中国の広大なサプライヤーエコシステムと日本の先駆的な多軸技術を基盤に、CNC工作機械市場で51.40%の収益シェアを占め、主導的な立場にあります。北京の「二重循環」政策は国内調達を促進し、国産スピンドルメーカーやフィードバックエンコーダーの需要を喚起しています。東京は宇宙ロケット向けマグネシウム合金加工への投資により、軽量材料分野での主導的立場を拡大。韓国では政府主導の駆動システム開発が進み、輸入サーボへの依存度を削減し、地域全体の自給自足戦略を推進しています。ASEAN諸国はサプライチェーン多様化の恩恵を受け、入門レベルでありながらアップグレード可能な設備を必要とする新規工場を誘致しています。

北米ではインフラ投資雇用法やCHIPS法に基づくリショアリング案件が増加し、勢いを増しています。シーメンスは電気化ハードウェアの米国生産ライン拡充に100億米ドル以上を投じ、900人の熟練職を追加採用。ファナックのミシガン州1億1,000万米ドルキャンパスでは年間数千人の技術者を育成し、人材不足を緩和しています。カナダのケベック州航空宇宙クラスターでは高回転チタンカッターを導入し、メキシコの自動車拠点ではEV組立需要に対応する柔軟な加工技術へ投資が進んでいます。こうした政策と民間投資の連動により、CNC(コンピュータ数値制御)市場は恩恵を受けています。

欧州では持続可能性の要請と電動化推進の中、着実な成長が見られます。フランスの航空宇宙補助金はハイブリッド型積層・切削複合加工機の試験導入を加速させ、現地OEMの競争力を高めています。ドイツの中堅企業は旧式フライス盤を閉ループ駆動装置に改造し、EUグリーンディールの目標に沿ってエネルギー使用量を削減しています。ファナックのイベリア事務所拡張は、スペインとポルトガルにおけるロボット化加工セルの需要増加を示しています。東欧諸国は西欧工場からの余剰生産を引き受け、中級3軸加工センターの受注を牽引しています。マクロ経済の逆風にもかかわらず、欧州は将来のCNC市場仕様を形作る技術試験場としての地位を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米および欧州におけるリショアリング主導の柔軟なCNC装置への需要

- インダストリー4.0主導によるデジタルツイン対応CNCコントローラーの導入

- EVパワートレインの複雑化がアジアにおける多軸CNC受注を増加させております

- 航空宇宙精密加工に対する政府の優遇措置(日本、フランス)

- 世界の熟練労働者不足に対応する自動化CNCセル

- 高成長医療機器分野におけるマイクロCNCの需要動向

- 市場抑制要因

- 半導体モーションコントロールチップの不足が供給を制約

- 5軸加工機およびハイブリッド積層造形・切削複合加工機の高額な設備投資

- ネットワーク接続CNCシステムにおけるサイバーセキュリティ上の懸念

- 変動する鉄鋼・アルミニウム価格が中小企業の投資利益率(ROI)に与える影響

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資動向と設備投資分析

第5章 市場規模と成長予測

- 機種別

- CNC旋盤

- CNCフライス盤

- CNCレーザー切断機

- CNCプラズマ切断機

- CNC放電加工機(EDM)

- CNC研削盤

- CNC巻線機

- CNC溶接機

- その他の機械タイプ

- 軸タイプ別

- 3軸

- 4軸

- 5軸以上

- コンポーネント別

- CNCコントローラー

- サーボモーター駆動装置

- センサーおよびフィードバック

- その他

- 制御システム別

- オープンループ

- 閉ループ

- 展開別

- スタンドアローンCNC工作機械

- 統合生産セル(CNC+ロボット)

- エンドユーザー別

- 自動車(電気自動車を含む)

- 航空宇宙・防衛

- 電力・エネルギー

- 産業機械

- 医療機器

- 電子機器・半導体

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- ラテンアメリカ

- メキシコ

- ブラジル

- アルゼンチン

- その他ラテンアメリカ地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- 中東・アフリカ

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Fanuc Corporation

- Siemens AG

- DMG Mori Seiki Co., Ltd.

- Haas Automation, Inc.

- Mitsubishi Electric Corporation

- Okuma Corporation

- Yamazaki Mazak Corporation

- Hurco Companies, Inc.

- JTEKT Corporation

- Dr. Johannes Heidenhain GmbH

- Trumpf Group

- Bosch Rexroth AG

- GSK CNC Equipment Co., Ltd.

- Dalian Machine Tool Group

- Makino Milling Machine Co., Ltd.

- Hyundai Wia Corporation

- Fagor Automation

- Brother Industries, Ltd.

- Amera-Seiki, Inc.

- Fair Friend Group(FFG)

- Doosan Machine Tools Co., Ltd.

- Hardinge Inc.

- TAKISAWA Machine Tool Co., Ltd.

- Protomatic Inc.

- Metal Craft AMS

- Micromedical LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日