精密旋盤加工製品製造:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Precision Turned Product Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911739

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

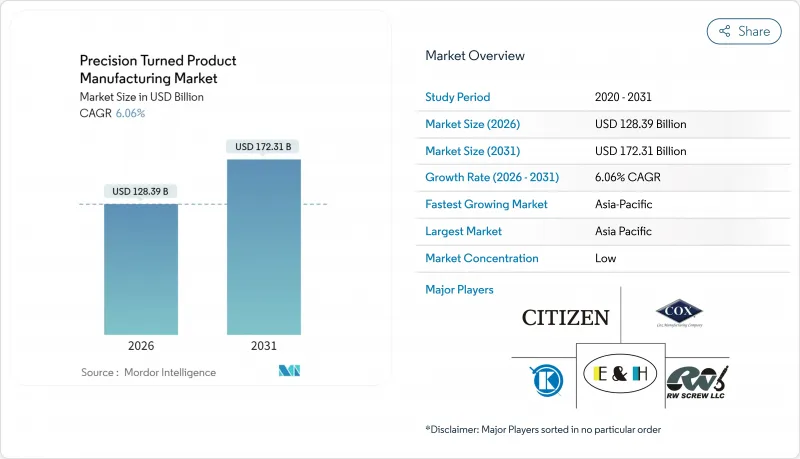

精密旋盤加工製品製造市場は、2025年の1,210億5,000万米ドルから2026年には1,283億9,000万米ドルへ成長し、2026~2031年にかけてCAGR6.06%で推移し、2031年までに1,723億1,000万米ドルに達すると予測されています。

この拡大は、量産型機械加工から精密設計部品への継続的な移行を示しており、航空宇宙産業の回復、電気自動車(EV)駆動系の複雑化、埋め込み型医療機器の小型化を支えています。需要の堅調さは、再現性のある公差を備えた超高精度部品を必要とする自動化製造セルにも起因しています。競合上の機会は、多軸CNC能力と無人運転を組み合わせたサプライヤーに集中しており、これにより北米と欧州のリショアリング事業の獲得が可能となります。材料戦略は、鋼材が依然として量産基盤である一方で、エンジン、インプラント、高温システムにおいてチタンと超合金のシェアが拡大するにつれて進化しています。工作機械メーカーとOEMによる戦略的な設備投資は、知的財産を保護し、サプライチェーンの確実性を確保する、地域密着型で高利益率の生産ラインを支えています。

世界の精密旋盤加工製品製造市場の動向と洞察

精密加工サプライチェーンの国内回帰

北米と欧州のOEMは、地政学的リスクや物流リスクを軽減するため、加工プログラムを国内に回帰させています。これは米国CHIPS法とEU主権基金による合計1,000億米ドル以上の優遇措置に支えられています。GKNエアロスペース社がスウェーデン・トロルハッタン工場の生産ラインをアップグレードした事例は、自動化がコスト競合現地生産を可能にしつつリードタイムを短縮する方法を示しています。顧客は、純粋なコスト懸念よりも、ミッションクリティカルな部品への確実なアクセスを重視するため、国内サプライヤーに価格プレミアムを決済ます。防衛契約では国内または同盟国からの調達を義務付けることで、この動きがさらに加速しています。ハースオートメーションの3億米ドルを投じたネバダ工場はその好例であり、地域でのスピンドル生産を追加することで、顧客を輸送遅延から守っています。

EV駆動系部品の普及

EVアーキテクチャは数千点の機械部品を、より少数の高精度・高熱安定性部品に置き換えるため、精密旋盤加工製品製造市場はマイクロン単位の公差を要求される方向へ移行しています。BYDやNIOなどの中国ブランドは、多軸スイス型旋盤加工とオンマシンプロービングを必要とする精密旋削固定子ハウジングや冷却剤接合部を指定しています。欧米の自動車メーカーもこれに追随していますが、両地域における国内調達比率規制により、支出の増加分が現地の加工業者へ流れています。世界のEV普及が進むにつれ、市場は単一国集中型から多地域需要基盤へと移行し、認定サプライヤーにとって長期的な受注安定性を裏付ける基盤が形成されています。

熟練機械工の慢性的な不足

米国では2030年までに210万人の製造業人材不足が予測されており、工具技師は最大5年間の現場指導を要するため、精密機械加工セグメントが特に人材確保が困難な職種として挙げられています。ドイツや日本の企業も同様の人材不足を報告しており、これが賃金上昇と生産性制約を招いています。見習い制度や高校への啓発活動は効果的ですが、人材育成期間と生産性向上のタイムラグにより、労働市場は逼迫した状態が続いています。中小企業の負担が最も大きく、高賃金とロボット技術研修を提供できる多国籍企業に人材を奪われるケースが頻発しています。

セグメント分析

CNC加工は2025年時点で精密旋盤加工製品製造市場の65.98%を占め、2031年までCAGR8.41%で拡大し、同期間中に約422億米ドルの市場規模増加が見込まれます。自動パレットプール、工具プリセッター、オンマシンゲージングにより、個々のスピンドルが無人生産セルへと変貌し、熟練労働者不足を補います。FANUCは24時間365日稼働の無人化セルを実証しており、スピンドル稼働率90%以上を達成、単位労働時間を半減させています。試作や少量生産のレガシー部品製造では手動旋盤が依然として使用されていますが、多軸CNC工作機械による連続加工が順次セットアップに取って代わり、そのシェアは年々縮小しています。

機械分析プラットフォームは現在、予測保全ダッシュボードに情報を提供し、寸法ドリフトが発生する前に、技術者にスピンドルベアリングの摩耗やボールネジのバックラッシュを警告します。早期導入企業では、検査要員を増員せずに不良品を20%削減したと報告されています。システムインテグレーターはロボットとビジョンシステムを組み合わせ、二次的なバリ取りや洗浄プロセスを自動化。これにより単一セットアップの利点を下流プロセスまで拡大しています。このようなエンドツーエンドの自動化がトレーサビリティの次なる飛躍を支え、デジタルCNCラインを航空宇宙、EV、医療プログラムにおける中核生産モデルとして位置づけています。

スイス型旋盤は2025年の精密旋盤加工製品製造市場規模の36.20%を占め、新たなサーボアーキテクチャによる5軸・7軸同時加工技術の発展に伴い、2031年までCAGR9.92%で推移する見込みです。ツガミ社のSS207-II-5AXはB軸クロスドリルモジュールを統合し、骨ネジやカテーテル部品を1回のクランプで完全加工可能としました。シチズン社のLFV切削機能は、サーボ駆動の振動と主軸回転を同期させ、粘着性合金における切りくずを破砕。工具寿命を最大30%延長し、特殊金属加工時のダウンタイムを大幅に削減します。

従来型カム式ネジ加工機は汎用シャフトや継手加工において依然有用ですが、価格圧力と表面仕上げ仕様の厳格化により、コンバータはCNCモデルへの移行を迫られています。ハイブリッドミルターン加工センターは、水平プラットフォーム内に反対回転スピンドルとY軸ミリングを統合することでカテゴリー境界を曖昧にし、床面積を増やさずに部品の複雑性を効果的に高めます。高度な工場では、工作機械の購入をサイクルタイムだけでなく、閉ループ品質管理を可能にするMTConnect対応のデータ相互運用性も評価基準としています。

地域別分析

2025年、アジア太平洋は精密旋盤加工製品製造市場を38.60%のシェアで牽引し、2031年までCAGR7.33%で拡大が見込まれます。これは中国の比類なきEV生産規模と、インドの「メイクインインディア」施策による優遇措置が基盤となっています。BYDなどの中国OEMは、モーターハウジングや冷媒バルブボディの生産において、国内の機械加工工場にローリング予測を提示しており、競合の中でもスピンドル稼働率を高く維持しています。インドは新規機械設備投資に対し15年間の免税措置で外資を誘致しており、エンドー社のFDA承認済みインドール工場は規制対象製品セグメントにおける同国の台頭を裏付けています。高精度工作機械発祥の地である日本は、衛星・手術用ロボットマイクロ流体機器向けの高付加価値・少量生産部品に注力しています。東南アジア諸国は、コンプレッサー用継手やゲーム機器用シャフトなどコスト重視の部品における中堅アウトソーシングを誘致し、地域の生産構成を多様化させています。

北米では航空宇宙産業の回復と連邦政府の国内回帰支援策により需要が加速。Boeing社の厳格な納期目標は、ワシントン州・テキサス州・オンタリオ州の適合旋削部品サプライヤーに対する包括発注の拡大につながっています。ハースオートメーション社のネバダ州スピンドル工場は、高スペックCNCへの切り替えを進める国内加工工場のリードタイム短縮を実現。メキシコはUSMCA(米国・メキシコ・カナダ協定)のもと大陸ネットワークを拡大し、コスト効率の高い組立と有利な関税構造を提供。これにより複雑な部品を米国最終組立拠点から2~3日の物流圏内に留めることが可能となります。

欧州は厳格な機械・医療規制を競争優位性の源泉として活用。ドイツの中堅企業(ミッテルシュタンド)は高級車向けミルターン試作を専門とし、スウェーデンのロボット化航空宇宙セルはチタン製ファンブレードの無人化反復生産を実現。EU規則2023/1230がリスク評価とCEマーキングを義務付け、輸入品との適合性格差を拡大させることで、OEMを監査済み欧州のサプライヤーへ誘導しています。持続可能性目標により、工場はCO2排出量の認証を推進しており、先行導入企業は太陽光発電式冷却装置やクローズドループ式チップブリケット化を統合し、新たなグリーンディール枠組み下での調達ポイント獲得を図っています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の成果

- 調査の前提条件

- 調査範囲

第2章 調査手法

- 分析調査手法

- 調査フェーズ

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 政府の規制と施策

- 産業の技術動向

- バリューチェーン/サプライチェーン分析

- COVID-19が市場に与える影響

第5章 市場力学

- 市場促進要因

- 航空宇宙産業の成長が市場を牽引

- 自動車産業が市場を牽引しています

- 市場抑制要因

- 熟練労働者の不足

- 市場機会

- インダストリー4.0が2025年までに製造業に革命をもたらす

- 産業の魅力-ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場セグメンテーション

- 操作別

- 手動操作

- CNC操作

- 機械タイプ別

- 自動ネジ加工機

- ロータリー転送機

- コンピュータ数値制御(CNC)

- 旋盤またはターニングセンター

- 材料タイプ別

- プラスチック

- 鉄鋼

- その他の材料タイプ

- エンドユーザー産業別

- 自動車

- 電子機器

- 防衛

- ヘルスケア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- バングラデシュ

- トルコ

- 韓国

- オーストラリア

- インドネシア

- その他のアジア太平洋

- 中東・アフリカ

- エジプト

- 南アフリカ

- サウジアラビア

- その他の中東・アフリカ

- その他

- 北米

第7章 競合情勢

- 市場集中状況概要

- 企業プロファイル

- Cox Manufacturing Co.

- Citizen FINEDEVICE(Citizen Group)

- Zhejiang Ronnie Precision

- R W Screw Products

- E& H Precision

- KDK Finish-Turning

- Astro Machine Works

- Melling Tool Co.

- E. J. Basler Co.

- Hall Industries Incorporated

- Supreme Machined Products Company

- Alpha Grainger Mfg

- C & M Machine Products

- Alger Precision Machining

- Tompkins Products Inc.

- その他の企業

第8章 市場機会と将来の動向

第9章 付録

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日