CMOSイメージセンサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

CMOS Image Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934661

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

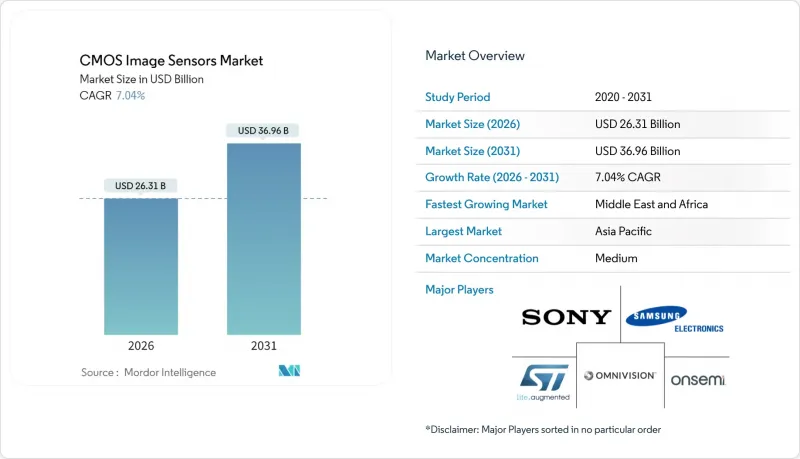

CMOSイメージセンサー市場は、2025年の245億8,000万米ドルから2026年には263億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.04%で推移し、2031年には369億6,000万米ドルに達すると予測されています。

需要はスマートフォンカメラから自動車安全、産業オートメーション、医療診断へと広がっており、CCD設計に対する本技術の機能面での優位性が高まっていることを反映しています。オンダイAIロジックを組み込んだ積層型裏面照射型(BSI)アーキテクチャは、電力消費を抑えつつ性能を向上させ、大量生産電子機器におけるCMOSイメージセンサー市場のコスト優位性を強化しています。地域別では、アジア太平洋地域が台湾のファウンダリを基盤に生産を支える一方、中東・アフリカ地域はスマートシティ監視システムの導入拡大により二桁成長で追い抜いています。米国・中国輸出規制や300mmウエハー不足がサプライチェーンリスクをもたらす中でも、従来メーカーの生産能力売却と専門企業買収の加速により業界再編が進んでいます。

世界のCMOSイメージセンサー市場の動向と洞察

アジア太平洋地域のOEMメーカーによるスマートフォン多カメラ搭載の進展

アジア太平洋地域の携帯電話メーカーは、フラッグシップモデルからミドルレンジラインへマルチカメラアレイの採用を拡大しており、ハイダイナミックレンジイメージセンサーの持続的なユニット成長を牽引しています。サムスンが2024年に発表した2億画素および5,000万画素のISOCELLデバイスは、計算写真技術と高フレームレート動画への転換を明確に示しています。オムニビジョンのOV50X(110dBシングル露出HDR対応)は、プレミアムスマートフォンが画素数だけでなくセンサー性能で差別化を図る現状を体現しています。ソニーのLYT-828は2025年に量産開始予定で、ハイブリッドフレームHDRロジックをオンダイに組み込み、外部ISPサイクルを必要としないAI支援型低照度処理を実現します。高画素密度とオンセンサー演算の組み合わせは機能拡充を支え、同時に先進部品の平均販売価格を引き上げることで、CMOSイメージセンサー市場の収益成長を強化します。

米国および欧州におけるADASカメラの規制要件

米国道路交通安全局(NHTSA)が2024年12月に実施する新車評価プログラム(NCAP)の改定では、軽自動車全車種にカメラベースの死角検知システム、車線維持支援システム、自動緊急ブレーキシステムの搭載が義務付けられ、センサーの長期的な需要を支えます。世界のシャッター構造は、安全性が極めて重要な撮像において不可欠なモーションアーティファクトを軽減します。これは、ASIL C安全基準を満たすオンセミのHyperlux AR0823ATセンサーを採用したスバルの次世代EyeSightシステムに顕著に見られます。EUの一般安全規制は米国の要件を反映しており、仕様を同期させることで、CMOSファウンダリ事業者は今後10年にわたる自動車グレードの生産能力投資の見通しを得ています。

台湾・韓国における先進300mm CISウエハー生産能力の制約

AIチップの受注急増により、台湾・韓国のファウンダリにおける先進300mmラインのイメージセンサー生産能力が逼迫し、リードタイムが12~16週間から20~24週間に延長しております。TSMCのアリゾナ拡張計画は1,650億米ドルの資本を投じますが、2027年以前にCISのボトルネックを大幅に緩和することはありません。積層BSI製造の地理的集中は地政学的リスクを高め、CMOSイメージセンサー市場の短期的な供給弾力性を著しく抑制しています。

セグメント分析

2025年、裏面照射型センサーは優れた感度と高いS/N比を反映し、CMOSイメージセンサー市場シェアの64.40%を占めました。このセグメントの台頭により、プレミアムスマートフォンおよび車載カメラ向けBSIベースCMOSイメージセンサー市場規模が拡大しました。積層型BSI/3DセンサーはCAGR9.52%で進展しており、AI推論をオンチップで実行するロジック層を統合し、平方ミリメートルあたりの価値をさらに拡大しています。

フロントサイドイルミネーション方式のデバイスは、エントリーレベルのIoTカメラなどコスト制約のあるSKUにおいて依然として重要性を維持しています。世界のシャッターアーキテクチャ(多くはFSIベース)は、モーションアーティファクトを防止するため産業用オートメーション分野での採用が進んでいます。2026年から2031年にかけて導入が予測される新興技術であるガラス基板3D積層は、より厳密な熱プロファイルと高い相互接続密度を実現し、ハイエンド製品の差別化を拡大する見込みです。

2025年時点で12-24MP帯域はCMOSイメージセンサー市場の24.60%を占め、主流スマートフォンにおけるストレージと演算負荷のバランスを実現しております。49MP以上のデバイスはニッチ市場ながら、監視・医療・プロフェッショナル写真分野における極限のデジタルズーム需要を背景に年率9.23%で成長しております。キヤノンの410MPプロトタイプは、フルフレーム超高密度センサーの技術的実現可能性を実証し、新たな診断画像モダリティの創出を促進する可能性があります。

1,200万画素未満の製品は、フレームレートが解像度より優先されるバーコードスキャンやドライブレコーダー分野で需要が持続しています。中位層の2500万~4,800万画素センサーは、マルチフレーム計算処理を活用したミラーレスカメラ向けに供給されています。画素数の二極化によりCMOSイメージセンサー市場全体で価格帯の細分化が進み、利益率の階層化が維持されています。

地域別分析

アジア太平洋地域は2025年の収益の33.70%を占め、ファウンダリシリコンから最終的な携帯電話組立までを網羅する垂直統合型エコシステムの恩恵を受けております。台湾のファブが積層型BSIウエハーの大部分を供給する一方、中国本土は世界最大のスマートフォン輸出拠点であり続けております。サムスンのISOCELLロードマップに牽引される韓国の技術革新は、CMOSイメージセンサー市場における技術的リーダーシップを維持しております。サプライチェーンの集中化は規模の経済をもたらす一方、地震や地政学的なリスクへの曝露を高めています。

中東・アフリカ地域は2031年までにCAGR9.55%と最速の成長が見込まれます。湾岸諸国のスマートシティ構想がネットワーク監視カメラや交通解析カメラを必要とするためです。ADAS搭載車両の輸入増加がアフターマーケットの交換サイクルを促進し、アフリカにおけるモバイルファーストの電子商取引ブームが低照度セルフィーカメラの需要を牽引します。官民連携の資金支援策が現地システム統合を加速させ、CMOSイメージセンサー市場拡大の新たな回廊を形成しています。

北米はソーシャルメディアプラットフォームの需要と厳格な自動車安全規制を通じ、世界の設計に影響を与えます。コンテンツクリエイター向けエコシステムでは高フレームレート8K撮影に最適化されたセンサーが優先され、国内ファブレスベンダーをプレミアムニッチ市場へ導いています。欧州では、ドイツのインダストリー4.0投資を基盤に、フォトニクス研究開発が高信頼性産業・医療分野へ注力されています。南米および南アジアは未開拓の市場規模を有しますが、価格感度の高さから、最先端センサーよりも確立された中級設計の調達が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域のOEMメーカーにおけるスマートフォン多カメラ搭載の動向

- 米国およびEUにおけるADASカメラの規制要件

- 北米におけるビデオ中心ソーシャルメディア向け4K/8Kセンサー需要

- 日本およびEUにおけるウェアラブル医療画像診断用小型化センサー

- 中東地域におけるスマートシティ監視システムの導入状況

- ドイツのインダストリー4.0における産業オートメーション向けグローバルシャッター需要

- 市場抑制要因

- 台湾および韓国における先進300mm CISウエハー生産能力の制約

- エントリーレベルスマートフォンにおける平均販売価格(ASP)の低下傾向

- 高速撮影における熱雑音とローリングシャッターの限界

- 米国と中国の最先端CISに関する輸出管理

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 技術概要(通信方式別)

- 有線

- 無線

- 投資分析

第5章 市場規模と成長予測

- 技術別

- フロントサイドイルミネーション(FSI)

- 裏面照射型(BSI)

- 積層型BSI/3-D

- 世界シャッターCMOS

- 解像度別

- 12メガピクセル未満

- 12~24メガピクセル

- 25~48メガピクセル

- 49メガピクセル以上

- スペクトラム別

- 可視スペクトル

- 非可視光(近赤外線、紫外線、短波長赤外線)スペクトル

- 通信タイプ別

- 有線

- ワイヤレス

- エンドユーザー業界別

- 民生用電子機器

- 自動車・輸送機器

- 産業用およびマシンビジョン

- セキュリティおよび監視

- ヘルスケアおよびライフサイエンス

- コンピューティングおよびデータセンター

- 航空宇宙・防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sony Group Corporation

- Samsung Electronics Co., Ltd.

- OmniVision Technologies, Inc.

- onsemi Corporation

- STMicroelectronics N.V.

- Canon Inc.

- Panasonic Holdings Corporation

- SK Hynix Inc.

- Hamamatsu Photonics K.K.

- Teledyne Technologies Incorporated

- GalaxyCore Shanghai Limited Corporation

- SmartSens Technology Co., Ltd.

- PixArt Imaging Inc.

- Tower Semiconductor Ltd.

- ams-OSRAM AG

- Teledyne e2v(UK)Ltd.

- Himax Technologies, Inc.

- Siliconfile Technologies Inc.

- Sharp Corporation

- Caeleste CVBA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日