航空宇宙および防衛における3Dプリンティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

3D Printing In Aerospace And Defense - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934659

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

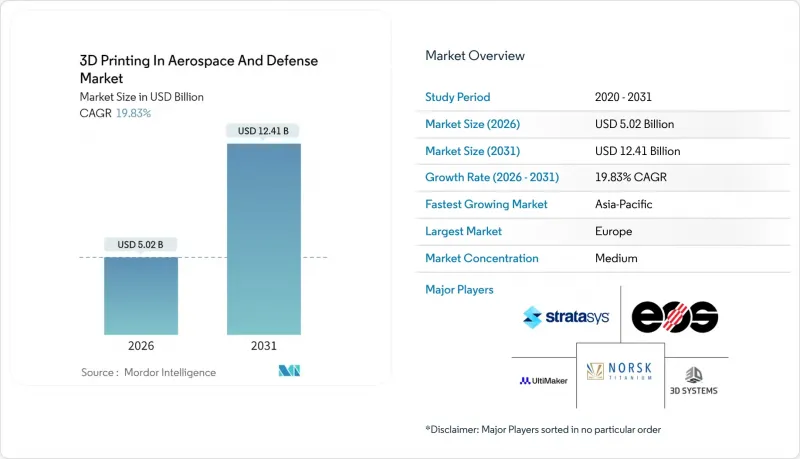

航空宇宙および防衛における3Dプリンティング市場の規模は、2026年に50億2,000万米ドルと推定されております。

これは2025年の41億9,000万米ドルから成長した数値であり、2031年には124億1,000万米ドルに達すると予測されております。2026年から2031年にかけては、CAGR19.83%で成長が見込まれております。

燃料効率規制の急速な強化、強靭なサプライチェーンの必要性、次世代製造プラットフォームの成熟化が、民間・防衛・宇宙プログラム全体での採用を推進しています。重量に敏感な推進システム、客室・構造部品の量産化、人工知能(AI)による迅速な認証プロセスが相まって、市場投入までの時間を短縮し開発コストを圧縮しています。米国空軍研究所による2024年の積層造形(AM)技術革新向け2億3,500万米ドルの公的資金や、NASAのアルテミス計画による需要創出など、堅調な公的資金が北米の主導的地位維持を支えています。チタン、ニッケル、アルミニウム粉末を中心とした材料供給契約がエコシステムの安定を支え、プリンター価格の下落により数百のティア2・ティア3サプライヤーが参入可能となりました。ニコンによるSLMソリューションズ6億2,200万米ドル買収をはじめとする戦略的設備統合は、試作段階から量産体制への移行を示しています。

世界の航空宇宙および防衛における3Dプリンティング市場の動向と洞察

燃料効率の高い機体群に向けた軽量化要請

国際民間航空機関(ICAO)のCORSIA(炭素排出量調整制度)や欧州連合(EU)の「Fit for 55」パッケージにより、航空業界は炭素排出削減目標の強化に直面しており、メーカーは可能な限り機体重量の削減を迫られています。GEエアロスペースのLEAP燃料ノズルが示すように、積層造形技術(AM)は複数部品の統合により40~60%の軽量化を実現。20個の部品を1つに集約し、質量を25%削減しています。ボーイング787プログラムでは既に300点以上の積層造形部品が飛行に投入されており、前世代ワイドボディ機と比較して20%の燃料消費改善を実現しています。従来の手法では加工が不可能だった複雑な格子構造や内部冷却チャネルも、現在では厳しい静的試験や疲労試験に合格しており、OEMメーカーは安全性を損なうことなく重量目標の達成を推進できます。軍事プログラムでは、軽量化により航続距離と滞空時間が延長されるため、次世代戦闘機や長距離無人航空機にとって極めて重要な戦術的優位性が生まれます。

金属3Dプリンターと粉末の価格下落

生産グレードの金属3Dプリンターの平均販売価格は、競合激化と規模の経済効果により、2022年から2024年にかけて25~30%下落しました。デスクトップメタル社の「Shop System」は42万米ドルで、2023年同等機種より約40%低価格ながら、鋼・ニッケル・チタン部品においてAS9100準拠の再現性を維持しています。粉末リサイクル技術の並行的な進歩により、再利用率は95~98%に達し、材料費を二桁の割合で削減しています。ホーガナスABのスウェーデンにおける生産能力拡張(2024年末より稼働)は、年間数千メートルトンの航空宇宙グレードチタン粉末を追加供給し、スポット価格の変動幅を縮小させます。資本要件の低減により、小規模サプライヤーも少量多品種契約向けのAM投資を正当化できるようになりました。特に部品多様性が高く生産ロットが小規模なUAV分野において顕著です。

生産グレード金属AMにおける高資本コストと粉末コスト

価格調整後も、航空機部品の公差に対応可能なターンキーシステムは依然として50万~200万米ドルのコストがかかります。一方、航空宇宙グレードのチタンやニッケル粉末は1kgあたり150~300米ドルで、工業用品種より約30%高価です。クリーンルーム保管、不活性ガス処理、熱間等方性プレス(HIP)は、設備と後処理を含めると価格を倍増させます。南米、東南アジア、アフリカのサプライヤーにとっては、資金調達の選択肢が限られていることが障壁をさらに大きくしています。このコスト負担は、競争力のある労働力と機体最終組立ラインへの近接性という利点を有する地域での事業拡大を抑制し、航空宇宙3Dプリンティング市場の成長を鈍化させています。

セグメント分析

航空機用途は2025年時点で航空宇宙および防衛における3Dプリンティング市場収益の64.95%を占め、客室ブラケット、環境制御ダクト、エンジンサブアセンブリへの深い浸透を反映しています。民間航空機では、重量1キログラムの削減が燃料消費量を約0.03%削減するため、強度マージンを維持しつつ二桁の軽量化を実現する部品が運航会社から歓迎されています。単通路機の月産が70機を超え、ワイドボディ機プログラムが回復する中、航空機部品向け航空宇宙および防衛における3Dプリンティング市場の規模は18.2%のCAGRで拡大すると予測されます。また、後付け改修の機会も豊富です。3Dプリント製の代替部品は従来品と形状を一致させつつ大幅に軽量化できるため、大規模な再認証を必要とせず、現役機群の寿命を延長できます。航空会社はスペア部品在庫を最小化するため、3Dプリント製客室部品の大量発注を増加させています。この手法は、物理的な在庫ではなくCADファイルを保管する分散型デジタル倉庫によって可能となっています。

無人航空機(UAV)は有人プラットフォームを上回る成長を見せ、2031年までに年率26.10%で拡大します。これは防衛省が紛争環境向けの消耗可能なプラットフォームを求めるためです。開発サイクルが短い分野では、複数の小ロット生産に金型投資を行うことが非経済的であるため、AMが有利です。物流や空中点検における民間UAVの採用も恩恵を受けています。プリントされた機体構造は、センサー搭載部や貨物室の迅速なカスタマイズを可能にします。これらの要因が相まって、2026年から2031年にかけて航空宇宙および防衛における3Dプリンティンググ市場全体で、UAVが最も大きな増分収益をもたらす見込みです。

2025年の収益において金属合金は60.05%を占め、燃焼室ライナーやタービンブレードなどの高温領域におけるチタンの重要性を裏付けています。AM技術はチタンの「購入から飛行までの比率」を15:1からほぼ1:1に削減し、原材料の廃棄と部品コストを低減します。これは1kgあたり20米ドルを超える金属において比類のない優位性です。厳しい機械的要件と成熟した認証データセットが、金属合金の航空宇宙および防衛における3Dプリンティング市場シェアを支えています。インコネル718のようなニッケル基超合金は、1,000℃での耐クリープ性が必須となる排気ノズルや極超音速機部品向けに着実に成長しています。

ニオブC103、タンタル合金、レニウム混合物などの特殊金属・耐火金属は、次世代ロケットエンジンやスクランブルジェットエンジンが1,500℃を超える耐熱性を要求するため、24.95%のCAGRが見込まれます。難燃性・煙発生量・毒性に関する規制対応のため、PEEKやPEIなどの高性能ポリマーは非荷重内装部品において依然として重要性を維持しています。しかしながら、連続的な負荷や熱サイクルにさらされる領域では、依然として金属が主流です。アルミニウムとセラミックナノ相を組み合わせた複合粉末は近い将来の展望として存在しますが、疲労データの検証がより広範に行われるまでは、航空宇宙および防衛における3Dプリンティング市場規模においてごくわずかなシェアにとどまっています。

地域別分析

2025年、北米はボーイング、ロッキード・マーティン、GEの存在と、他に類を見ない防衛資金源に支えられ、世界の収益の43.10%を占めました。FAA勧告通達AC 20-170Aは、一部の破壊試験に代わり、プロセスシミュレーションを認めるようになり、認証における大きなボトルネックが解消されました。カナダのボンバルディア社は、リアジェットおよびチャレンジャーのキャビンを競争力あるものにするため、印刷された内装部品を活用しています。メキシコのバハ・カリフォルニア・クラスターは、費用対効果の高い労働力を活用して、ブラケット製造のための粉末床溶融ラインを運営しています。米国国防総省のAM Forwardプログラムは、国内サプライヤーが初期の開発リスクを吸収することを保証し、航空宇宙および防衛における3Dプリンティング市場における地域のリーダーシップを確固たるものにしています。

欧州はエアバス、ロールスロイス、サフラン、そしてドイツとスウェーデンを中心とした活発な材料科学コミュニティに支えられ、第2位の地位を占めています。欧州の航空宇宙および防衛における3Dプリンティング市場は、環境目標を航空機重量に連動させるEUグリーンディールにより恩恵を受けており、実質的にAM導入を助成しています。欧州航空安全機関(EASA)のデジタルスレッド構想は構造承認期間を短縮し、リリウム社やバーティカル・エアロスペース社がeVTOL機体構造のプリントを推進する後押しとなりました。フランスのトゥールーズ・クラスターは研究開発税制優遇策を軸に結束し、高温合金に取り組む新興企業を育成しています。一方、ドイツのフラウンホーファー研究所はマルチレーザー校正プロトコルを開拓し、世界のPBF技術基準を確立する可能性を秘めています。

アジア太平洋地域はCAGR25.95%で最も急速に成長しており、中国のC919量産拡大、インドの国産化推進、日本の冶金技術の深さが原動力となっています。EOSとゴドレジの航空宇宙合弁会社は、輸出向けエンジン向けに飛行認定済み燃料マニホールドを積層造形しました。中国の国家計画では、2030年までに次世代ターボファン部品の70%に積層造形ラインを割り当て、強力な国内サプライチェーンを確立します。三菱重工業は五軸加工機にDEDヘッドを設置し、バルクヘッド修理に積層造形と切削加工を融合させました。韓国のKF-21戦闘機には構造重量削減のため、3Dプリント製チタン製バルクヘッドが採用されています。こうした動きにより、アジア太平洋地域は航空宇宙および防衛における3Dプリンティング市場における重要な需要源としての地位を確固たるものにしております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 燃費効率の高い機体群に対する軽量化義務

- 金属プリンターおよび粉末価格の下落

- 防衛分野におけるAM-先行投資が中小企業の導入を促進

- AIを活用した認証プロセスにより、認証リードタイムが大幅に短縮されます

- 軍事宇宙資産向け軌道上印刷の需要

- 持続可能性の要請がエンジン改修を推進

- 市場抑制要因

- 生産グレードの金属積層造形における高額な資本コストと粉末コスト

- 航空宇宙分野における厳格な認証スケジュール

- チタン粉末のサプライチェーンにおける混乱

- 兵器システム構築ファイルに起因するサイバー/知的財産リスク

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 航空機

- 無人航空機(UAV)

- 宇宙機および打ち上げロケット

- 素材別

- 金属合金(チタン、ニッケル、アルミニウム)

- 特殊金属および耐火金属

- 高性能ポリマーおよび複合材料

- プリンター技術別

- 粉末床溶融法

- 指向性エネルギー堆積

- 材料押出成形

- その他

- 最終製品別

- エンジン部品

- 構造部品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- イスラエル

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Stratasys Ltd.

- 3D Systems Corporation

- General Electric Company

- EOS GmbH

- Renishaw plc

- Velo3D, Inc.

- Desktop Metal, Inc.

- Nikon SLM Solutions AG(Nikon Corporation)

- MATERIALISE NV

- TRUMPF SE+Co. KG.

- Norsk Titanium AS

- Ultimaker B.V.

- OC Oerlikon Corporation AG

- Hoganas AB

- AddUp SAS

- GKN Aerospace Services Limited(Melrose Industries plc)

- Rocket Lab Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日